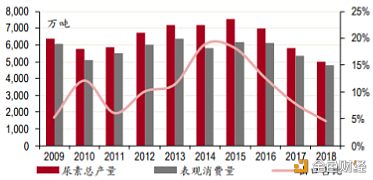

尿素期货-短期逢高回调加杠杆做空,长期寻求生产成本变化决定的价格波幅利差 文\丁彦皓-可信量化(珂芯资产)-量化投资 概要 自2009年以来,我国尿素的产能持续超过产量,产能未能够得到有效的释放,抑制了尿素价格大幅上涨的空间。国外尿素成本也是各不相同,但大都低于中国的现实决定中国尿素在国际市场的竞争力日益下降。短期内中国政府通过进口配额来抑制国际低成本尿素对我国尿素市场的冲击,虽然终究不是长久之计,中国尿素成本下跌将会呈历史必然选择,但是这个时间问题却具有不确定性。所以,当前我国尿素市场还是自己生产自己消费的模式占主流。而占生产成本70%左右的原料价格,即煤炭或天然气的价格却是决定尿素价格长期走向的关键。由此得知,短期逢高回调加杠杆做空,长期寻求生产成本变化决定的价格波幅利差是当前我国尿素市场投资的主要逻辑。 正文 一、我国尿素市场供需特征 尿素,又称脲、碳酰胺或碳酰二胺,是最常用的脱水氮肥产品。它的分子式为CO(NH2)2,呈白色或微黄色结晶或颗粒,无嗅无味,稍有清凉感,熔点为132.7℃,加热温度超过熔点即分解。化肥在农作物增产的总份额中占40%至60%,化肥主要包括氮肥、磷肥和钾肥,其中尿素是最常用的氮肥,也是最大的化肥品种。2018年我国尿素产量占氮肥总产量的67%,占化肥总产量的42%。同时我国也是世界上第一大尿素生产国和消费国,2018年我国尿素产量和消费量占全球的比重分别为26.30%和27.35%。我国尿素生产原料以煤和天然气为主,主要集中在华北、西北、华东及西南地区。2018年,全国尿素产能7800万吨。以煤为原料的尿素产能5643万吨,占比72%;以天然气为原料的尿素(简称气头尿素)产能1970万吨,占比25%;此外,还有少部分尿素产能以焦炉气为原料,约占总产能的2%。另外,自2009年以来,我国尿素的产能持续超过产量,产能未能够得到有效的释放,抑制了尿素价格大幅上涨的空间。

图1 2009年至2018年我国尿素总产能与总产量对比 2010年后尿素新建、扩建产能集中释放,尿素产能及产量快速增加。目前,我国已成为世界上第一大尿素生产国。2015年尿素总产能达到8700万吨,产量增长至7444万吨,均达到历史最高值,整个行业出现产能严重过剩。2016年后受供给侧改革及下游需求影响,尿素产量持续下降,2018年我国尿素产量5206.7万吨,产值1075亿元(按照2018年尿素平均价格2065元/吨计算),占全球产量的26.30%,是世界上最大的尿素生产国。2018年国内产量排名前十的省(自治区)分别是:山西、山东、内蒙古、河南、新疆、河北、四川、江苏、安徽和陕西,十个省(自治区)的产量合计4373万吨,占我国尿素总产量的84%。

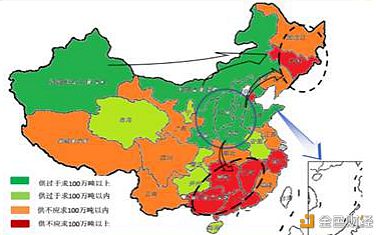

图2 2010-1017年我国尿素产量(单位:万吨) 我国尿素贸易流向总体来看,呈“西向东、北向南”的贸易格局。尿素生产主要集中在北方地区,南方属于尿素净调入区,尿素贸易流向呈“北向南”格局;而西北地区组作为尿素主产区之一,但需求量有限,尿素主要外运至东北、华北地区,呈“西向东”贸易格局。

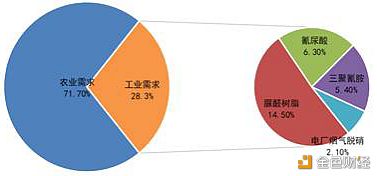

图3 全国尿素贸易流向示意图 2018年,我国工农业总需求量5087万吨,消费主要集中于黄河中下游、长江中下游的农业主产省及内蒙古、新疆等地。其中农业领域消费3647万吨,占比71.7%;工业领域消费1440万吨,占比28.3%。我国尿素下游需求分为农业需求和工业需求。其中农业需求为农作物直接施用,主要以玉米、水稻等大田农作物为主。工业上用作原料,主要用于生产复合肥、脲醛树脂、三聚氰胺等,同时在医药、化妆品及精细化工等领域也有部分使用。2018年国内消费量排名前十的省(自治区)分别是:山东、河南、江苏、湖北、四川、安徽、河北、新疆、内蒙古和湖南,上述省(自治区)的消费量合计3064.29万吨,占我国尿素总消费量的60.24%。

图4 2018年我国尿素下游需求与工业需求门类分布对比图

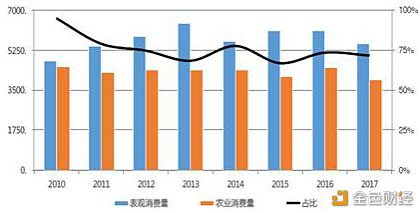

图5 各地区总消费量及农业消费量情况对比 尿素的需求主要是农用需求,因此需求分布从某种意义上来说是尿素农业需求的分布。需求分布又分为地域性需求分布和时间性需求分布。从各区域消费量分析,华北地区工农业需求发达,为传统的尿素生产与消费地,全年需求超过1300万吨,占全国总消费量的27%,位列第一,其中山东、河南的年需求分别超过500万吨和400万吨,合计占全国总消费量的18%。尿素消费排名第二和第三的区域分别为西北和华中地区,以农业消费为主,全年尿素需求在950万吨左右。时间性需求分布,又称季节性需求分布。我国尿素呈“全年生产、季节使用”的特点,工业用尿素消费季节性差异较小,需求保持稳定,但农业用尿素有明显的淡旺季特征。整体来看,我国农业需求旺季集中于3—10月,3月初北方小麦启动追肥,随后南方局部水稻追肥,5月初东北地区水稻开始用肥,6—7月北方多数地区玉米追肥、南方地区水稻追肥,9—10月北方局部地区小麦底肥用肥。 近两年随着农业部提出“2020年花费施用量零增长行动”及“化肥减量增效”,并编制了一系列行动方案,这将使尿素农业需求量出现负增长,提前实现国家提倡的化肥使用零增长的目标。尿素是最大的化肥品种,近几年我国尿素的农业需求也呈现振荡减少的趋势,2017年农业用尿素需求为3965万吨,成为近几年的最低点。玉米和稻谷对尿素的需求量最大,分别占全国尿素农业总需求量的20%左右,其次是小麦,占15%-16%,最后是一些经济类作物。工业用尿素需求量相对来说比较大的是人造板行业和三聚氰胺行业。我国人造板生产省区集中度较高,但企业规模较小,产业集中度低。从消费区域分析,华北地区人造板企业较多,尿素需求量最大。相对农业及复合肥需求,人造板全年需求较为稳定且持续性较高,是尿素消费淡季缓解尿素生产企业销售压力的一大方式。2017年人造板消耗尿素约为630万吨,约占总消费量的10%。人造板企业尿素需求以中小颗粒为主,采购原则为低价原则,无品牌区分,对尿素指标基本无严格要求。尿素生产企业生产过程中的次品和板结货品也多由人造板企业消耗。三聚氰胺企业需求量受到行情和开工率的影响,冬季部分气头生产企业供气不足,导致产量有限。采购方面,部分三聚氰胺企业拥有尿素生产装置自用,外采部分对尿素指标无特殊要求,符合国标即可,企业一般就近采购。2017年三聚氰胺消耗尿素总量330万吨左右,占其全年总消费量的5.4%。

图6 主要农作物对尿素需求量的对比图 我国尿素市场整体供大于求,中国在经历了供给侧改革和产能优化以后,目前国内尿素的供需是趋于紧平衡的状况,社会库存处于低位。基于氮肥协会和海关的数据,2018年中国生产尿素5200万吨,农业需求3300万吨,工业需求1650万吨,出口245万吨,进口16万吨(不包括伊朗过来的83万吨转口)。

图7 2009年至2018年我国尿素总产量与总消费量对比 二、国际市场对我国尿素市场的影响 我国是世界上第一大尿素生产国和消费国,2018年我国尿素产量和消费量占全球的比重分别为26.30%和27.35%,2015年,最高峰的时候中国产能占全球产能的4成。虽然过去3年经历了供给侧改革和产能淘汰,但目前中国尿素产能还是占全球的3成以上,其次产能最大的国家是印度的2700万,后面依次是中东地区2400万,前苏联国家1900万,北美1600万,东南亚1400万,非洲1200万,欧洲1100万,拉美780万。另外,国外尿素成本也是各不相同,但大都低于中国。其中中东地区的成本最低,比如沙特阿拉伯的Sabic的出口离岸价不到85美元。再就是阿尔及利亚,出口离岸价不到100美元,俄罗斯大概在115-120美元,美国120美元,马来西亚165美元,荷兰190美元,中国最低的要210美元,最高300美元,成本远高于其他国家。 我们国家尿素的进出口可以分成两个阶段,1997年之前以进口为主,2000年之后出口为主。2001年12月,我国加入世贸组织,根据有关承诺和《化肥进口关税配额管理暂行办法》,国家经贸委会同海关总署实施化肥进口配额制度,严控化肥进口总量。该办法颁布后的2002年,尿素进口达到历年峰值79万吨,此后,尿素进口呈现逐年下降的态势。2018年,我国尿素的进口量为16万吨,约为生产量0.3%。从进口季节来说,进口尿素一般集中在上半年的消费旺季,其余时间段受国内尿素供应影响,进口量较少。从进口来源国分析,2013年以前,我国尿素的主要进口国为乌兹别克斯坦,主要因为新疆地区农需较多,乌兹别克临近我国,其尿素货源由新疆进入我国;2016年以后,我国尿素进口来源国以阿曼和美国为主,这些国家的尿素生产成本较低,在国际市场有较强的竞争优势。我国尿素进口除了1%的进口关税外,还有个进口配额之说。目前只有4家公司有进口配额,也就是进口尿素的资质,中国化工进出口总公司、中国农业生产资料集团公司、中国化工建设总公司、华垦国际贸易有限公司。中国政府通过进口配额来抑制国际低成本尿素对我国尿素市场的冲击,但终究不是长久之计,中国尿素成本下跌将会呈历史必然选择,只是个时间问题。

图8 2013年至2017年我国尿素进口来源国数据对比 从2000年下半年起,我们国家的尿素开始走出国门,大规模出口。随着国内尿素装置的不断投产,内贸竞争压力增大,出口成为缓解供货压力的重要方式,2015年国家取消尿素出口淡旺季分别关税政策,出口关税同意按80元/吨征收,使得2015年尿素出口创新高,到达1375万吨。2016年后,随着国际新产能的投放,国际市场尿素供过于求的格局愈加凸显,行业竞争更加激烈,我国尿素生产成本一直高于国际水平,出口价格在国际上并不占优势,加上伊朗、中东等低价尿素冲击,我国尿素出口面临巨大的压力。2018年,尿素出口量仅为246万吨,约为总产量的4.7%。从目前的情况来说,我们国家进出口尿素都占少数,还是自己生产自己消费的模式占主流。 从出口目的国分析,近几年我国主要出口国为印度、美国(大颗粒为主)和墨西哥等地。上述国家需求量大,部分地区如印度、巴基斯坦不定期以招标的方式进行大批采购,招标采购也称为我国输出货源的一大方式。2013至2015年我国出口贸易量占世界总贸易量的30%左右,是世界第一大出口国,但2016年后,随着国际新产能的投放,国际市场尿素供过于求的格局愈加凸显,国产尿素因成本劣势出口量逐渐减少,但出口目的国仍以传统的印度、美国和墨西哥等为主。

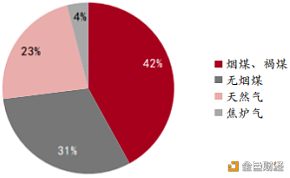

图9 2013年至2017年我国尿素出口目的国数据对比 我国尿素市场整体供大于求,市场基本面决定进口量相对有限,未来进口量仍难有较大提升。然而,尿素行业的出口形势也不乐观。全球尿素自2016-2017年,供应过剩局面达到高峰后,近两年,过剩局面开始缓解,并有望持续到2022年之前。供应过剩率,从2017年峰值10%左右,有望降到2021年的5%上下,主要原因是中国出口的减少,以及国际新增产能的放缓,还有需求的持续平稳增加(200-300万吨/年)。受能源和资源的供应形势影响,全球氮肥工业格局正在发生着新的变化,氮肥生产向能源价格较低的中东、北美等资源地转移。同时,随着尿素价格的升高,促使印度、越南等尿素消费国趋向自给战略,一些生产装置也正在建设。在全球范围内,新建大型装置将会带来尿素产能近5000万吨。随着国际新产能的投放,国际市场尿素供过于求的格局愈加凸显。虽然中国尿素出口已经是零关税了,但是竞争加剧,国产尿素因成本劣势,出口量会逐步减少等特征决定未来中国尿素贸易中心的地位或许会丧失。 三、我国尿素市场的生产特征 尿素的生产原料主要为煤和天然气,“富煤贫油少气”的能源状况决定了我国的尿素生产以煤炭为主,天然气为辅。2017年,全国尿素产能8200万吨,以煤为原料的尿素(简称煤头尿素)产能6068万吨,占比74%,其中以无烟煤为原料的尿素产能约占50%,以烟煤、褐煤为原料的尿素产能约占24%;以天然气为原料的尿素(简称气头尿素)产能1084万吨,占比22%;此外,还有少部分尿素产能以焦炉气为原料,约占总产能的4%。

图10 我国尿素生产原料组成图 尿素生产成本中原料占比70%左右,制造费用占20%,直接人工成本占约10%,因此,尿素的生产成本主要取决于原料的价格,即煤炭或天然气的价格。由于我国“富煤贫油少气”的能源结构,煤头尿素相比气头尿素具有较强的成本优势。煤头尿素的生产成本主要由“两煤一电”组成,“两煤”是原料煤和燃料煤,原料煤就是前面所提到的无烟煤和烟煤(褐煤),燃料煤是为生产提供动力的动力煤。随着化肥用气价格全面开放,国内气头尿素企业面临天然气价格持续上涨的压力,生产成本提高,盈利低下。

图11 国内某煤头尿素企业成本分析

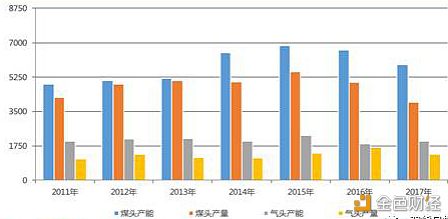

图12 国内某气头尿素企业成本分析 近年我国尿素产能产量维持高速增长态势,但煤头、气头产能产量却出现分化。2015年以前,得益于煤炭价格持续走低,煤头尿素产能产量双重增长趋势明显。2011年煤头尿素产能产量分别为4900万吨和4240万吨,2015年分别增加到6841万吨和5529万吨。2015年之后随着供给侧改革和环保因素的影响,煤炭价格逐步提升,落后的煤头尿素装置逐步淘汰,煤头尿素产能产量持续下降,2017年分别为5980万吨和3958万吨。气头尿素受制于国内有限的天然气资源,产能与产量保持相对稳定。随着2016年国家化肥用气价格的全面开放,受天然气价格上涨、环保和气源不足等多重因素影响,气头尿素装置开工率偏低,产量逐步下滑,2017年气头尿素的产能和产量分别为1978万吨和1304万吨。

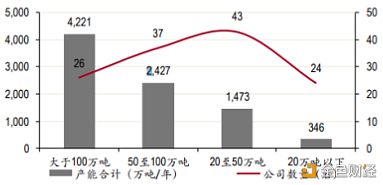

图13 2011年至2017年我国尿素不同原料产能产量对比 四、资金推动对我国尿素期货的影响 我国尿素生产技术成熟、产品同质性强,不同企业、不同装置、不同原料生产的尿素,品质基本上无差别。根据等级,可分为优等品和合格品,主要依据尿素的含氮量、水分、缩二脲等指标进行界定,市场上流通的尿素优等品占比在90%以上。随着我国化肥产业的转型升级,大多尿素生产厂质量控制标准均在优等品。现货市场优等品和合格品之间没有明显价差,可替代交割。因此,将合格品尿素贴水20元/吨,纳入可交割范围,一方面体现了优质优价原则,另一方面也在一定程度扩大了可供交割量。另外,2017年,我国共有尿素生产企业123家,尿素产能在百万吨以上的企业达到23家,产能总和达到3516万吨,占总产能42.88%;产能在50—100万吨之间的中型企业39家,总产能2682万吨,占全国总量的32.71%;50万吨以下小型企业61家,产能占24.41%。目前,随着化肥行业的结构调整和行业自身的发展状况,尿素企业呈现大型化、集团化的态势,但是,标准低,生产厂家多等因素决定尿素市场供给是一个完全竞争的市场,这就意味着尿素行业很难形成寡头垄断操纵市场价格的行为。

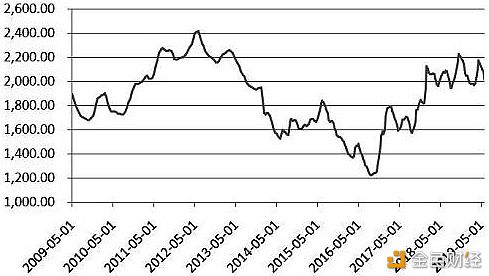

图14 国内不同规模的尿素装置对应合计产能及公司数量 目前尿素的价格完全由生产企业占主导,尿素期货上市后,尿素现货的价格将会很大程度上参考期货的价格确定,而期货的价格则是所有期货参与者用真金白银“投票”所产生的结果。当然,定价权的下沉是需要一个过程的。散户对金融工具的运用能力和资金的充足程度相比于机构明显处于劣势,而相互正好是对手盘,因此散户跟庄迟早会被收割。采用技术指标的交易方法迟早会被人工智能所打败,也不是散户的优势所在。资金必须借助基本面的走势、供求关系的变化、上下游产业链关系、交易环境以及交易趋势的变化。主力合约远离交割日,使得交割没有成为任何参与方的选项,从而为资金推动主力合约背离基本面获利创造了条件。但是,期限套利与定期交割决定投机资金的操作无法脱离基本面,而只是会放大基本面的波动,而尿素的基本面却在完全竞争的环境与交割标准大众化的背景下很难被随意波动。 五、我国尿素期货的投资逻辑 2009年以来,国内尿素市场已完成从计划到市场的转变,主要由供求关系确定,市场定价机制基本形成,基于此,尿素价格波动加大。2009年之后,尿素价格最高曾达到2419元/吨,最低为1150元/吨,总波动幅度为52%。事实上,2009年以来,尿素价格年度平均波幅都在20%以上,市场风险巨大。尿素是集周期性、季节性、地区性等供需矛盾于一身的品种,兼具农业、工业概念,还与能源密切相关,其价格受原料成本、供需结构变化、经济运行周期、国际市场变动等多重因素的影响。

图15 2009-2019年尿素价格波动图(单位:元/吨) 由上文分析得知,当前尿素供给较为充足,而下游需求有趋弱的态势。在需求淡季下,预计近期尿素价格或延续低迷,缓慢下滑。而在进口许可证的限制下,国际低成本尿素很难波及国内市场价格。由此得知,多头东山再起卷土重来将会是短周期的小概率事件,而中长周期的大概率事件将是空头资金入场清洗多头资金。每一次盘面的拉升,多头将会面临中长周期风险,只有多头资金快进快出才能缓解期货端的交易风险。对空头而言,每一次盘面拉升都是一次良好的入场时机,机会稍纵即逝,空头一定要在多头尚未离场前入场。空头气势依旧充足,只是需要等待更好时机;多头依旧可东山再起卷土重来,只是需要精准把握稍纵即逝的好时机。但是,长期来看,占生产成本70%左右的原料价格,即煤炭或天然气的价格却是决定尿素价格长期走向的关键,所以,判断尿素期货价格长期走向的更多是紧盯煤炭或天然气的价格的价格走势。 ? 可信量化(珂芯资产)因“可以信任的量化投资机构”而得名,是一家由北清复交等985与常青藤等著名高校的校友组成,以人工智能、大数据与云计算等技术为基础的量化对冲投资机构,主要从事股票、大宗期货、场内期权与ETF等领域的二级市场量化交易。以避免人工交易过程中由于情绪波动带来的非理性决策行为,同时利用计算机的无休眠、高频等优势,帮助客户赚取低风险与稳定的收益。 丁彦皓?可信量化(珂芯资产)董事长,房地产金融学博士、投资学(量化对冲方向)博士后,专注资本市场,负责量化对冲、权益投资与资本运作等领域的投资,关注国际关系、历史、哲学与宗教。 —- 编译者/作者:丁彦皓~首阳智能董 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

丁彦皓:尿素期货短期逢高回调加杠杆做空长期寻求生产成本变化决定的价格波

2019-11-11 丁彦皓~首阳智能董 来源:区块链网络

?

?

?

?

LOADING...

相关阅读:

- NMN炒作何时休?“不老药”隐藏龙头公布最新产能量产百吨2020-07-29

- 中国占全球比特币挖矿50%产能未来一年算力或将翻倍2020-07-21

- 发改委等多部门:做好2020年重点领域化解过剩产能工作2020-06-18

- 比特币挖矿难度降低产能提升矿工再次涌入2020-06-09

- 蚂蚁矿机范晓俊:2020年矿机产能非常有限,无法满足币价上涨带来的市2020-06-05