政策鼓励意图明显,新规有望快速落地 12月13日,证监会上市部副主任孙念瑞在证监会新闻发布会上表示,《上市公司分拆所属子公司境内上市试点若干规定》(下称《若干规定》)13日正式发布,自发布之日起施行。 实际上,中国证监会曾于2004年出台《中国证券监督管理委员会关于规范境内上市公司所属企业到境外上市有关问题的通知》(以下简称“67号文”)对A股公司分拆子公司的境外上市作出规定,此后于2010年某次保代培训上就上市公司分拆子公司在创业板上市提出原则性要求,但实践中监管层对分拆在境内上市长期态度不明朗,这也导致了市场一直没有出现真正的分拆案例。 本次《若干规定》新规明确了分拆条件,设置7项“硬核门槛”,同时规范了分拆上市流程,明确了行为监管要求,表示将打击概念炒作、“忽悠式”分拆。值得一提的是,这套规则并非仅为上市公司分拆到科创板上市铺路,而是适用于所有境内分拆上市。 新旧规定“大同小异”,“放宽”为主基调 下面我们先对《征求意见稿》和《新规》做一个比较: 《征求意见稿》 《新规》 新旧规差异 (一)上市公司股票上市已满3年。 (一)上市公司股票境内上市已满3年。 一致 (二)上市公司最近3个会计年度连续盈利,且最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属上市公司股东的净利润累计不低于10亿元人民币(净利润以扣除非经常性损益前后孰低值计算)。 (二)上市公司最近3个会计年度连续盈利,且最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于6亿元人民币(本规定所称净利润以扣除非经常性损益前后孰低值计算)。 盈利门槛从三年净利润累计不超过10亿元下调至6亿元。 (三)上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过上市公司合并报表净利润的50%;上市公司最近1个会计年度合并报表中按2权益享有的拟分拆所属子公司净资产不得超过上市公司合并报表净资产的30%。 (三)上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的50%;上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司净资产不得超过归属于上市公司股东的净资产的30%。 一致 (四)上市公司不存在资金、资产被控股股东、实际控制人及其关联方占用的情形,或其他损害公司利益的重大关联交易。上市公司及其控股股东、实际控制人最近36个月内未受到过中国证监会的行政处罚;上市公司及其控股股东、实际控制人最近12个月内未受到过证券交易所的公开谴责。上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告。 (四)上市公司不存在资金、资产被控股股东、实际控制人及其关联方占用的情形,或其他损害公司利益的重大关联交易。上市公司及其控股股东、实际控制人最近36个月内未受到过中国证监会的行政处罚;上市公司及其控股股东、实际控制人最近12个月内未受到过证券交易所的公开谴责。上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告。 一致 (五)上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产、最近3个会计年度内通过重大资产重组购买的业务和资产,不得作为拟分拆所属子公司的主要业务和资产。所属子公司主要从事金融业务的,上市公司不得分拆该子公司上市。 (五)上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产,不得作为拟分拆所属子公司的主要业务和资产,但拟分拆所属子公司最近3个会计年度使用募集资金合计不超过其净资产10%的除外;上市公司最近3个会计年度内通过重大资产重组购买的业务和资产,不得作为拟分拆所属子公司的主要业务和资产。所属子公司主要从事金融业务的,上市公司不得分拆该子公司上市。 允许最近三年内使用募资规模不超过子公司净资产10%的子公司分拆上市。 (例外放宽) (六)上市公司及拟分拆所属子公司董事、高级管理人员及其关联人员持有所属子公司的股份,不得超过所属子公司分拆上市前总股本的10%。 (六)上市公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份,合计不得超过所属子公司分拆上市前总股本的10%;上市公司拟分拆所属子公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份,合计不得超过所属子公司分拆上市前总股本的30%。 将子公司董事、高管持股比例上限调高到30%。 (七)上市公司应当充分披露并说明:本次分拆有利于上市公司突出主业、增强独立性;上市公司与拟分拆所属子公司不存在同业竞争,且资产、财务、机构方面相互独立,高级管理人员、财务人员不存在交叉任职;拟分拆所属子公司在独立性方面不存在其他严重缺陷。 (七)上市公司应当充分披露并说明:本次分拆有利于上市公司突出主业、增强独立性。本次分拆后,上市公司与拟分拆所属子公司均符合中国证监会、证券交易所关于同业竞争、关联交易的监管要求,且资产、财务、机构方面相互独立,高级管理人员、财务人员不存在交叉任职,独立性方面不存在其他严重缺陷。 修改了有关同业竞争的表述,以适应不同板块安排。 通过上表可以较为明显的看出,《分拆上市》新规整体以“放宽”为主基调,最关键的盈利门槛下降了40%,体现出了监管的温和态度,按照当前的新规实际,可预计分拆上市或如科创板一样,快速得到地方政府的响应和支持。 一方面,上市公司通过分拆所属子公司申请IPO独立上市,可以为资本市场输送优质的上市资源;另一方面通过分拆,可以不走IPO这条路,可以与现有上市公司进行资产重组,通过资产重组帮助质地不太好的上市公司提质增效。推出分拆上市的政策是一个具体的落实,有关中央工作经济工作会议关于提高上市公司质量的要求,完善资本市场基础制度。 分拆上市题材稀缺,嘉化能源分拆上市机会显著增大 自分拆上市意见稿发布日起,多家上市公司都表达了分拆上市的愿望,目前统计有28家相关上市公司,按照硬性指标筛选排除4家不满足连续三年净利润为正的,再排除3家实控人等受到证监会处分的,实际上只有22家公司属于明牌,对于分拆上市这个大蛋糕而言,其题材的稀缺性相对较高。 股票代码 股票简称 现价 市盈率 股票代码 股票简称 现价 市盈率 600273.SH 嘉化能源 10.01 11.41 002117.SZ 东港股份 11.83 23.52 300043.SZ 星辉娱乐 4.88 13.43 600196.SH 复星医药 25.39 23.65 002004.SZ 华邦健康 4.74 13.88 601727.SH 上海电气 4.75 24.41 600535.SH 天士力 14.98 15.01 000630.SZ 铜陵有色 2.2 24.98 000967.SZ 盈峰环境 6.29 15.47 300003.SZ 乐普医疗 31.9 26.44 600739.SH 辽宁成大 14.3 15.66 002152.SZ 广电运通 8.48 30.41 002429.SZ 兆驰股份 3.25 16.48 300070.SZ 碧水源 7.3 47.81 000016.SZ 深康佳A 4.33 17.36 002594.SZ 比亚迪 43.37 56.37 007171.SZ 楚江新材 6.38 17.91 002149.SZ 西部材料 7.43 57.53 002717.SZ 岭南股份 4.92 18.6 002609.SZ 捷顺科技 8.58 59.33 603987.SH 康德莱 7.41 20.65 300201.SZ 海伦哲 4.3 126.5 在《征求意见稿》发布之时其董事长便发表了“争取分拆”的言论,其董事长管建忠曾表示:“公司磺化医药业务技术处于行业前沿,也不存在同业竞争和关联交易,符合科创板企业申报条件。在分拆上市政策细则落定后,希望能尽快赶在第一批报备。”虽然随后道歉称尚未满足相关要求,但其谋求分拆上市的愿望是十分明确的。

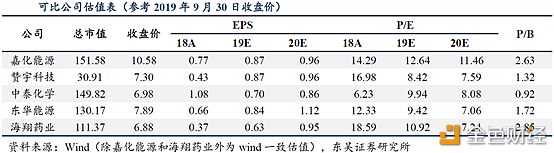

从基本面来看,嘉化能源作为优质上市公司,在上表基本符合分拆上市要求的22家公司中,市盈率优势明显、估值较低。在行业中横向比较,嘉化能源的每股收益EPS和市盈率PE明显靠前,具有较强的估值优势。根据东吴证券的盈利预测,假设:蒸汽业务收入维持稳定的6%-8%历史增速,毛利率保持稳定;VCM和PVC项目于2021年年中投产,全年开工率40%;已投产4000吨/年BA项目和3.8万吨/年TA项目产能逐渐释放,预计TA项目2019~2021年释放产能分别为60%、80%、90%;预计BA项目2019~2021年释放产能分别为50%、80%、100%。假设新建4000吨/年BA项目2021年投产,全年开工率50%;盈利预测:我们预计公司2019-2021年营收分别为57.08亿元、62.32亿元和75.12亿元,归母净利润分别为12.43亿元、13.70亿元和17.09亿元,EPS分别为0.87元、0.96元和1.19元,当前股价对应PE分别为12X、11X和9X。

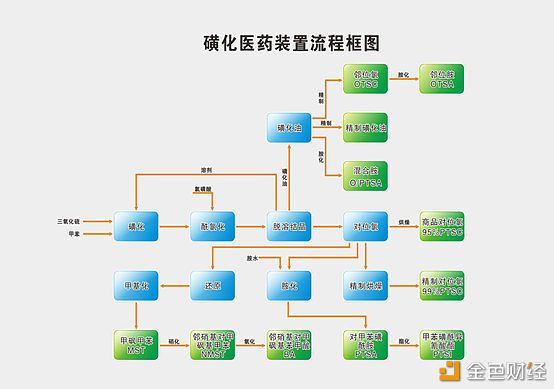

营业收入 营业成本 毛利润 毛利率 2017 3.49亿元 1.78亿元 1.71亿元 48.89% 2018 5.25亿元 2.09亿元 3.16亿元 60.07% 2019H1 4.11亿元 1.45亿元 2.66亿元 64.86% 合计 12.85亿元 5.32亿元 7.53亿元 N/A 从业务来看,嘉化能源计划分拆上市的是磺化业务。公司是业内唯一采用三氧化硫连续磺化管道反应技术的企业,于2011年利用全新连续化专利技术打造的3万吨/年邻对位项目,是目前国内规模最大、技术最优、世界领先、种类齐全的磺化医药系列产品制造商。磺化业务仅2019年上半年就实现毛利润2.66亿元,已超过了2017年全年的1.71亿元,毛利率由48%上升至65%,显示出极强的卖方市场地位和自我配套水、电、蒸汽带来成本优势。

根据东吴证券的测算,2019年公司磺化业务预计实现毛利4.16亿元,可预计2017-2019年三年毛利为9.03亿元,极有可能在2019年就能达到分拆上市的净利润6亿元门槛。 公司11月12日晚发布公告,根据其发展规划的需要,为了整合磺化医药产业资源,提升经营管理效率,公司将磺化医药及配套业务重组合并至全资子公司浙江嘉福新材料科技有限公司经营。可以认为,该新设子公司就是为分拆上市做提前准备,如上文分析,新设公司净利润条件极有可能在2019年达标,而因其是新设子公司,子公司董事、高管持股比例等诸多限制都有望一并打通,公司未来有较大可能达到《分拆上市若干规定》的要求,该新设子公司有望实现分拆上市。 —- 编译者/作者:前沿财讯 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

分拆上市新规落地 嘉化能源分拆上市希望几何?

2019-12-15 前沿财讯 来源:区块链网络

LOADING...

相关阅读:

- 终于定了《八佰》19天后上映票房有望冲击15亿华谊兄弟有救了?2020-08-03

- 公安部指挥破获“Plus Token平台”网络传销案 涉案金额逾400亿元2020-07-30

- 金果子数据:10家交易所USDT钱包近24H净提现3.34亿元...2020-07-25

- 蚂蚁计划沪港两地同步上市市值或达1.5万亿元2020-07-22

- 产业区块链一周动态丨蚂蚁集团计划上市,苏州成立10亿元区块链基金2020-07-20