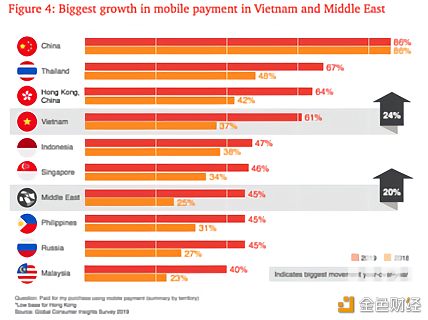

一个是全球最大的移动支付国家——中国;一个是全球非现金使用比率最高的国家——瑞典,正成为国家主权信用数字货币的领跑者。 上周,瑞典央行宣布,已开始测试电子克朗(e-krona),并计划至明年2月份技术测试。1月10日,央行微信公众号发布“盘点央行的2019金融科技”称,央行基本完成法定数字货币顶层设计、标准制定、功能研发、联调测试等工作。——此消息说明,央行数字货币的技术问题已经解决,蓄势待发。 不同于之前一些国家发行的“石油币”、“黄金币”——以物权为抵押的数字货币,中国的数字货币和瑞典的电子克朗都建立在国家信用之上,是信用货币数字化的具体体现,它们的产生,更具标志意义。 而中国的数字货币和瑞典的电子克朗,使用的是截然不同的两种技术路线,这为以后全球央行CBDC的发行提供了不同的解决思路。 时代产物 2016年12月,中国人民银行(中国央行)数字货币研究所成立,标志着中国官方数字货币正式走上轨道。同是2016年,英国、加拿大等也开展了央行数字货币的具体研究工作,但因为种种原因,英国、加拿大等在数字货币的研发上慢了下来。反倒是晚一年立项的瑞典央行后来居上(2017年3月中旬,瑞典央行正式启动数字货币项目)。 中国、瑞典目前成为央行数字货币跑在前面的国家。(虽然去年年底土耳其总统埃尔多安(Recep Tayyip Erdogan)指示,政府应在2020年完成对国家央行数字货币(CBDC)的测试。但从技术实现来看,会有一定的困难。)这或许跟中国、瑞典货币发展阶段有关。 中国和瑞典已经成为全球支付领域的两座标杆。 中国在移动支付领域全球第一。据普华永道会计事务所发布的《2019年全球消费者洞察力调查》显示,在全球范围内,中国使用移动支付的比例达到86%,普及率位居全球第一。排在中国后面的大都是中国周边国家,包括泰国、中国香港、越南、印度尼西亚、新加坡、中东、菲利宾、俄罗斯、马来西亚等。

而瑞典在无现金使用率方面是全球第一。由咨询和技术服务公司凯捷(Capgemini)与巴黎银行(BNP Paribas)联合编制的《2018年世界支付报告》显示(截至到2016年数据),瑞典高居无现金使用第一名。紧随其后的是清一色发达国家,包括美国、韩国、芬兰、澳大利亚、丹麦、荷兰、英国、卢森堡等。

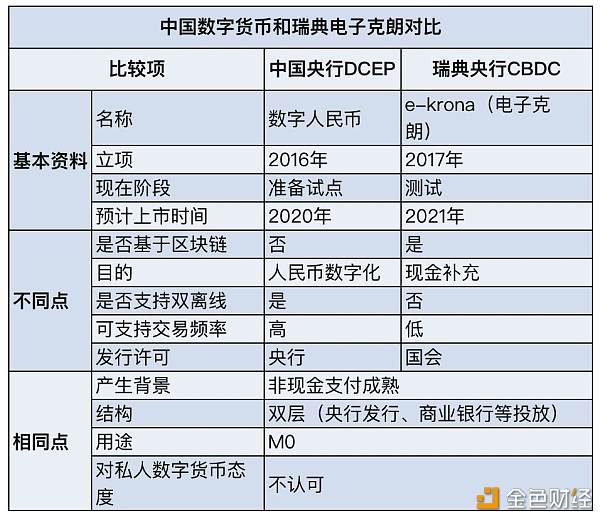

另据统计,2018年,瑞典只有2%的消费额使用的是现金,也就是说98%的都是通过其他支付方式。 上述两项统计分别代表了移动支付和信用卡支付的两大阵营。中国、瑞典分别是两大阵营的领头羊。这为两国坚持不懈开展数字货币研究,并推行应用提供了土壤。试想一个仍以现金为主要支付手段的社会,给用户说,你手机里的这些数字就是你的钱,用户能放心吗。 两国数字货币还有诸多相似处。比如,都设计为双层结构,即中央银行发行,商业银行投放,如此做不改变现在的货币投放路径和体系,这样就充分调动了市场的积极性,也是数字货币能够顺利产出阻力最小的路径。 两国数字货币都用于M0,替代一部分现金,并不会替代M1或者广义货币M2。这是因为两国的M1、M2都已经数字化,来龙去脉可以追踪。 两国央行对比特币、以太坊等私人发行的数字货币也都有成见。比如,瑞典央行认为,数字货币集中在私人机构,长远来看会影响到社会发展,社会支付系统容易被冲击。 中国央行认为,由于私人发行的数字货币方案本身具有匿名性、低成本、 跨区域、去中心化、高扩散及高波动性等特征,极易对支付体系、经济运行及金融稳定性等造成冲击和影响。 货币分叉 从人类历史来看,货币技术是趋向统一的。从五花八门的天然货币(贝币、骨币、石币),到金属筑造货币(青铜币、铁币、金币、银币),然后到现在的印刷纸币,完成了全球货币的“大一统”。 然而,中国数字货币和瑞典的电子克朗则采用了不同的技术,很可能会形成全球数字货币技术的大分叉。 根据目前了解到的信息,央行数字货币并未使用区块链。在央行数字货币研究所2月21日在《中国金融》发表的文章《区块链技术的发展与管理》一文明确:“区块链以大量冗余数据的同步存储和共同计算为代价,牺牲了系统处理效能和客户的部分隐私,尚不适合传统零售支付等高并发场景。”而M0很多场景是用于零售支付的。从央行发表的数字货币的相关专利来看,仍然是中心化的系统。 瑞典的电子克朗明确使用分布式账本(区块链)。根据瑞典央行2月份的报告,该国数字货币项目由埃森哲(Accenture)牵头并基于区块链联盟R3的Corda构建。(目前,市场对分布式账本和区块链的关系还有所分歧,但瑞典央行认为它们是一回事,原文是:“This technical solution will be based on Distributed Ledger technology (DLT), often referred to as block-chain technology.”)

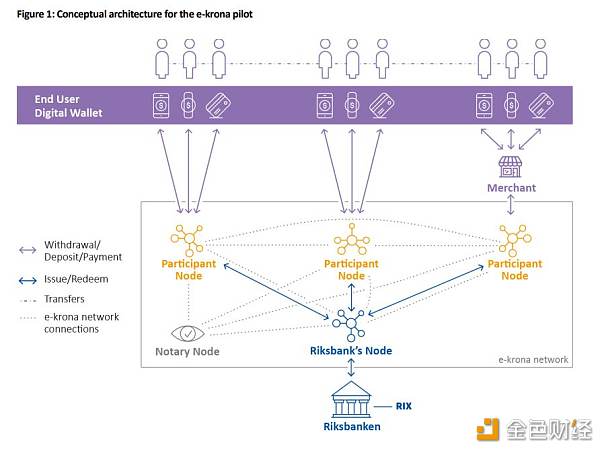

(电子克朗示意图) 2017年,瑞典央行也怀疑过区块链是否能用于数字货币,2017年,瑞典央行发布关于电子克朗的第一份报告指出区块链是“一个薄弱、麻烦且未经尝试过的技术,——全球范围内考虑发行数字货币的中央银行家仍未确定是否使用这一技术。” 在当年,区块链技术在央行数字货币领域确实遭遇滑铁卢,加拿大央行做过实验,基于区块链的数字货币并不好用。加拿大央行发表了报告《央行数字货币:动因和启示》。报告结论对基于区块链的央行数字货币一顿猛批,包括系统不如中心化系统好,没有节省成本、安全风险高等。 瑞典央行最终选择使用区块链,或许跟Corda的出现和满足金融需求有关。Corda是所有的分布式账本平台里“长得最像银行的”。它出自银行业务大咖们之手,在架构设计上充分考虑了商业银行与商业银行之间,商业银行与它们的商业客户之间业务上互联互通互操作的复杂需求,特别是对银行这类机构内部涉及合法合规稳健运营的要求有着十分深刻的理解。比如,Corda可以实现监管介入,体现在Corda的如下一些技术环节:(1)许可环节,可提出实名制要求、设置准入条件、通过证书和名字服务将监管要求落地;(2)运营环节,可赋予监管节点访问一切节点上本地数据库的权限,获取全部交易数据,达到“看穿式”效果;(3)应急处置环节,可赋予特定节点进行应急处置操作的特权,包括但不限于暂停交易、纠正错误交易等。 性能上,Corda也具有优势。美国的金融清算中心曾对各种主要的区块链进行了性能测试,Corda和Digtial Assets可以在5-6小时扩展到6000TPS,另外两个项目Fabric和Quorum,直接崩溃了。 然而和中国数字货币相比,电子克朗在大规模交易性能方面可能还有所落后。 中国央行数字货币技术上和电子克朗另外一个显著区别是,中国央行数字货币支持双离线支付,电子克朗好像压根就没有考虑这件事。这意味着,在没有网络、网络堵塞的交易环境中,中国数字货币技术更占优势。 值得注意的是,今年1月份,瑞典央行与欧洲央行、英国央行等组建了央行数字货币(CBDC)小组,共同评估CBDC的可能性。该小组成员还包括日本央行、加拿大央行、瑞士央行和国际清算银行(BIS)。如果电子克朗测试效果较好,很可能被上述发达国家使用。 中国数字货币其技术标准能否输出全球,会否形成两大数字货币技术阵营,可拭目以待。

(制表:互链脉搏) 参考文献: *Central Bank Digital Currency: Motivations and Implications *The Riksbank’s e-krona project —- 编译者/作者:互链脉搏 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

中国数字货币对比瑞典电子克朗:功能相似技术分叉

2020-02-25 互链脉搏 来源:区块链网络

LOADING...

相关阅读:

- 联合创始人Ripple倾吐XRP今年销量增长266%2020-08-04

- Bitfinex Hack成立四周年,并转移了1200万美元的被盗BTC2020-08-04

- 没有基础的牛只能是反弹牛/暴涨暴跌后面的逻辑,战胜市场的法宝是什2020-08-04

- YouTube禁止加密货币频道“促进非法活动”2020-08-04

- 欧元兑美元价格可能回落至1.18美元阻力位2020-08-04