1、 量化交易的特点和适用范围 首先明确一点,任何量化交易的前提都是【币价是波动的】,单边行情任何策略都可能会有亏损。最近的行情,也不是很适合量化,最多就是少亏点。今天分享的是单交易对策略,这些策略可以应用到任何交易对,做好是有来回波动的,比如主流币种,后面给回测数据也是使用BTC/USDT 交易对。 再说一下策略容量:任何策略都是有一定的容量的,策略频率越高,吃的差价越小,容量越小,也就是不一定抢得到单。因为高频策略容量比较低,不适用于大多数人,所以今天主要讲大容量策略,也就是低频策略,大约以 2~10 天为一次的操作时间,无需程序,手操也可以很轻松完成。策略的基本思想是在时间维度低买高卖,因为不涉及到趋势,所以今天说的策略没有止盈止损之说,跌了就不断补仓,涨了就不断出货,空仓和满仓一样危险,所以一般不会出现空仓或者满仓的情况,适合长期持有数字货币的持币者。 2、 半仓策略的原理以及模拟回测数据 半仓策略:保持比特币资产和 USDT 资产等值。 参数:x,当比特币资产>USDT *(1+x)或者 USDT>比特币资产*(1+x)进行平衡,将比特币和 USDT 等值处理。简单来说,就是保持比特币资产和 USDT 资产差距在一定范围内。比特币涨了,就卖一点,比特币跌了,就买入一点。 模拟数据是从 2017年 10月 27日到 2018年 8月 9日,BTC价格 5773,BTC价格 6314, 币价涨幅 9.37%。我们这样评价策略优劣:以交易对的基准涨幅判断策略的优劣,这里为9.37%,如果涨幅高于这个值,表示策略还可以,涨幅低于这个值表示策略效果不佳。简单说,就是大盘涨跌的过程中,保持资产跑赢大盘。

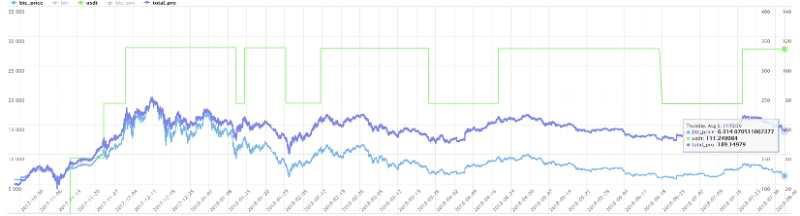

紫色的为总资产曲线,蓝色为比特币价格曲线,绿色为 USDT 资产曲线,当绿色的曲线上升时,表示卖出 BTC,下降表示买入 BTC,可以以此来观察策略的买卖时机。 前面提到个参数,这个模拟的参数是 0.31,效果是策略盈利 25%,0~0.5 之间的参数盈利均值为 20%左右。对比比特币价格涨了 9.37%,比大盘稍微好点。如果是单边行情, 策略也会赔钱,所以,量化也需要市场是波动的,所以一般这种策略选择大币种,而不是山寨币。这个策略,其实在巴菲特的投资技巧中也是有的。 大家可以观察一下上面的图中绿色的线条,表示 usdt的量,线条上升表示卖出 BTC,下降表示买入。可以对比 btc的价格,看看买入卖出的时机,基本上都是在短期高点卖出, 短期低点买入,如果继续单边,就继续进行买卖,所以这个比较适合长期持币者,会比单纯持币收益高一些,因为包含了一些低买高卖的成分。 3、 币资产固定策略的原理以及模拟回测数据 币资产固定策略:保持比特币资产等值一定量的 USDT,比如 100 USDT 参数:x,当比特币资产>100*(1+x)时,卖出比特币,剩余等值 100 USDT 的比特币;当比特币资产<100*(1-x)时,买入比特币,达到等值 100 USDT 的比特币,如果 USDT 不足, 则不操作。简单来说,就是始终保持你有 100 美元资产的比特币。跌到 95 的时候,买入补到 100,涨到 105 的时候,卖出 5 美元。这样操作后,美元会越来越多。 看看模拟资产曲线:

参数:0.37 效果:策略盈利 89%,0~0.5 之间的参数盈利均值为 64% 就是让你的比特币,始终保持价值 100 美元 上图的参数是 0.37,超过 137 美元的时候,卖出比特币,让它的资产回到 100 美元 跌到 63 美元时,补仓 37 美元。这样算下来,比特币涨 9%,策略的资产涨了 89% 也就是持币 100 美元不动,最后只有 109 美元,跑策略,可以达到 189 美元。可以仔细观察一下图中绿色线条,绿色线条波动表示买卖点

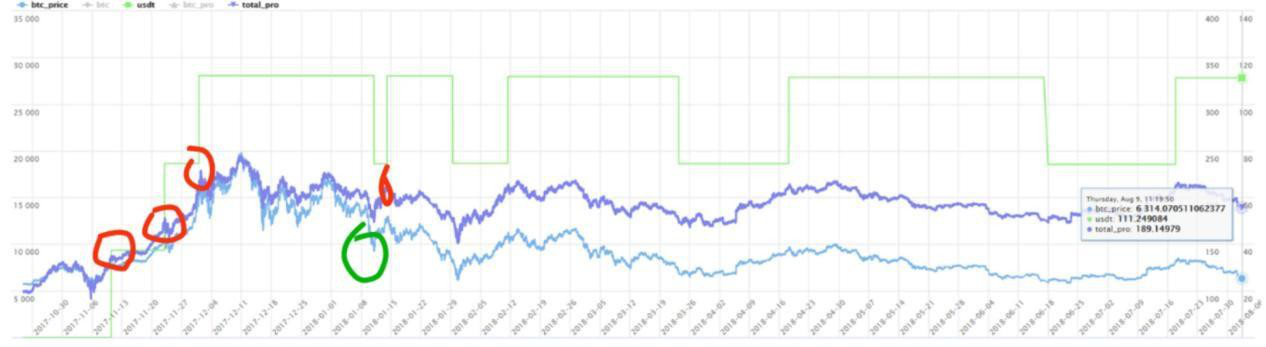

标记了一下前几个买卖点,红色是卖点,绿色是买点,结果就是你的资产曲线距离币价曲线越来越远。可以看出来紫色线条离蓝色线条越来越远,单边行情不适合,除了趋势策略对单边稍微好点,其他的策略都不喜欢单边行情,这也是我前面说的大前提,需要有波动,波动率越高越好,如果用这个策略跑山寨,基本上就是一路补仓,这 2个策略都可以在震荡行情使用,但是判断震荡行情很难,跌 5%买,涨 5%卖,这就是网格了, 相当于在 K线上横向画很多线。看起来像网格,这个很多变种,可以是上次买卖的价格,也可以是你的持仓平均价,其实很多量化策略就一句话,参数越少的,越简单,今天介绍的,只有一个参数,而且 0到 0.5内的参数效果差不多,所以比较容易使用,随便找个参数都可以跑出类似的结果,我还有一些策略有 5个以上的参数,各个参数组合,有上百万种可能,这种就很麻烦了,过拟合,对历史数据很好,但是对未来数据不行,分享的 2 个策略,因为频率低,容量非常大,应该可以支持上千万甚至上亿的资金规模,而且对实效性要求不好,所以也可以手操,基本上一天看一次就好了,程序实现, 也就不到 30 行代码,参数是自己定,其实各种策略,在不同的市场都一样,参数不同而已。 基于历史数据,把各种参数都跑一次,看看参数和收益是否是连续的,如果是连续的, 就选择中部就可以了。如果不连续,那么可能就是参数不够。可能得增加其他可能性, 相当于参数维度扩展,比如,网格的参数,上下百分比,每次买入卖出比例,这就是 2 个参数,或者可以看做 4 个参数,甚至买入卖出比例跟仓位可以相关,这就更加复杂了我刚刚提供的参数是模拟区间范围内最优解,而且其他参数效果差不太多,第一个策略, 最优解盈利 25%,其他参数盈利均值也有 20%,第二个策略,参数:0.37,效果:策略盈利 89%,0~0.5 之间的参数盈利均值为 64%,也就是你随便找一个,也可以有大约 60% 左右的收益率。 本文来源:OKEx情报局 —- 编译者/作者:OKEx情报局 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

中低频量化策略分享

2020-02-26 OKEx情报局 来源:火星财经

LOADING...

相关阅读:

- 陈楚初:比特币昨日暴跌1600点 今日应当如何操作?2020-08-03

- 四海论币:8.3晚间策略比特币水平如镜以太坊继续发力2020-08-03

- 每日策略分享:2020-08-03晚间2020-08-03

- 比特赢家:8.3比特币多空博弈后 市场目前处于区间震荡2020-08-03

- 币论空间:8-3行情分析策略2020-08-03