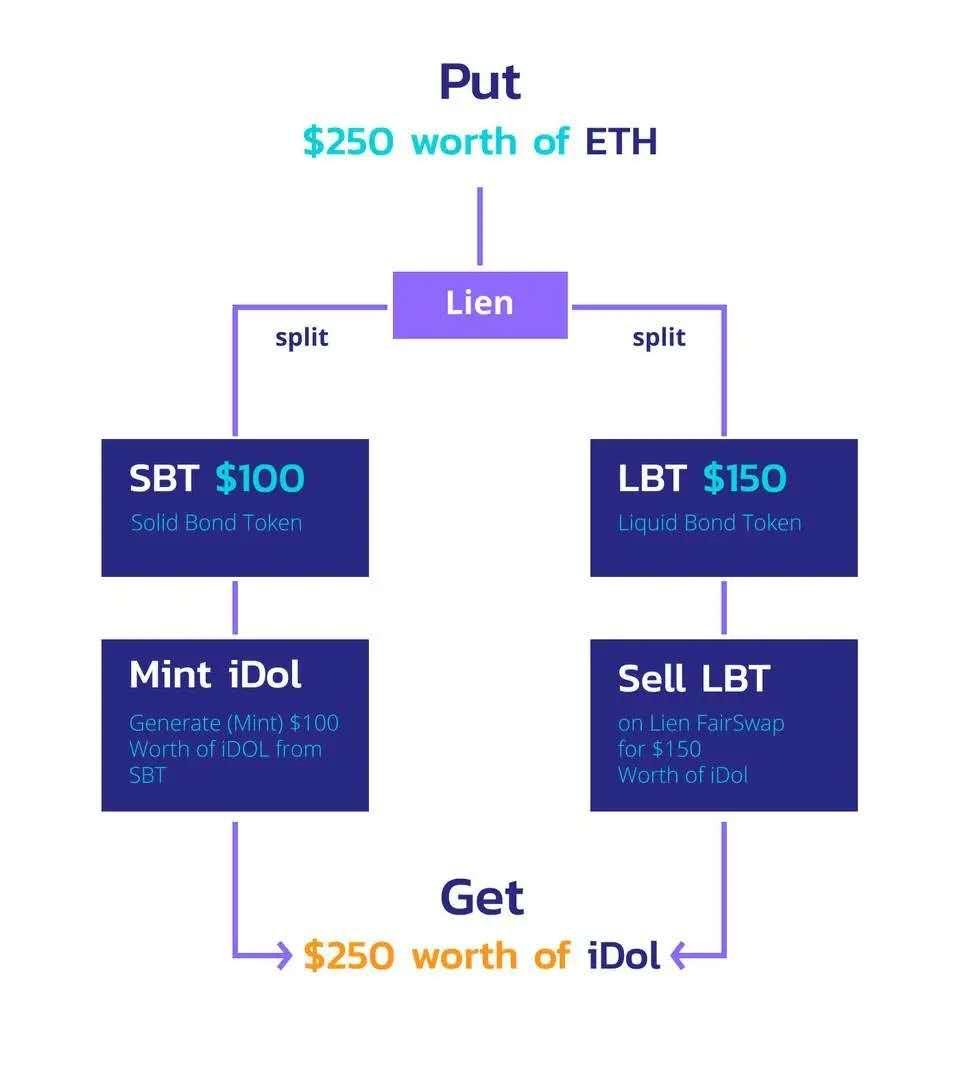

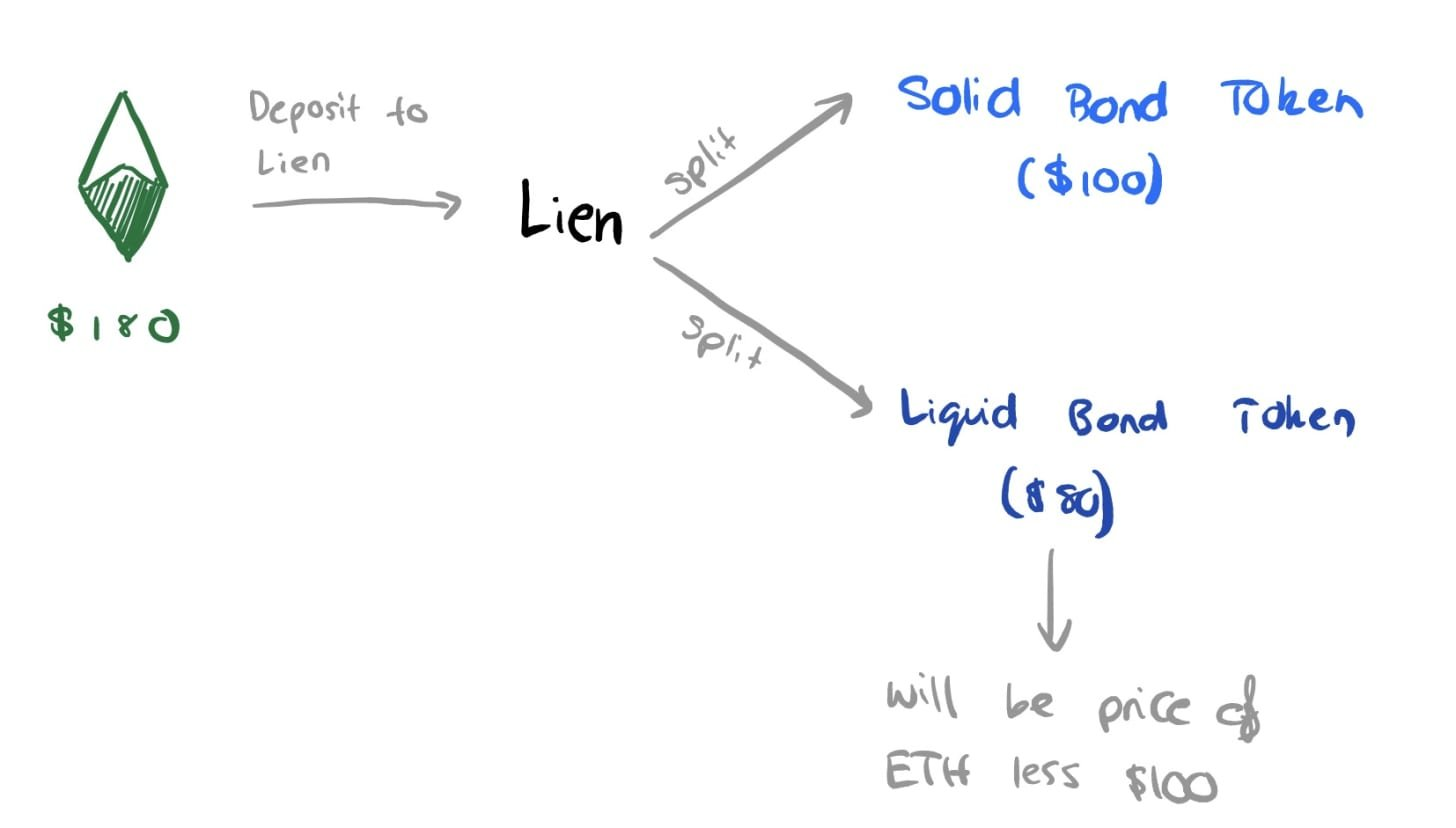

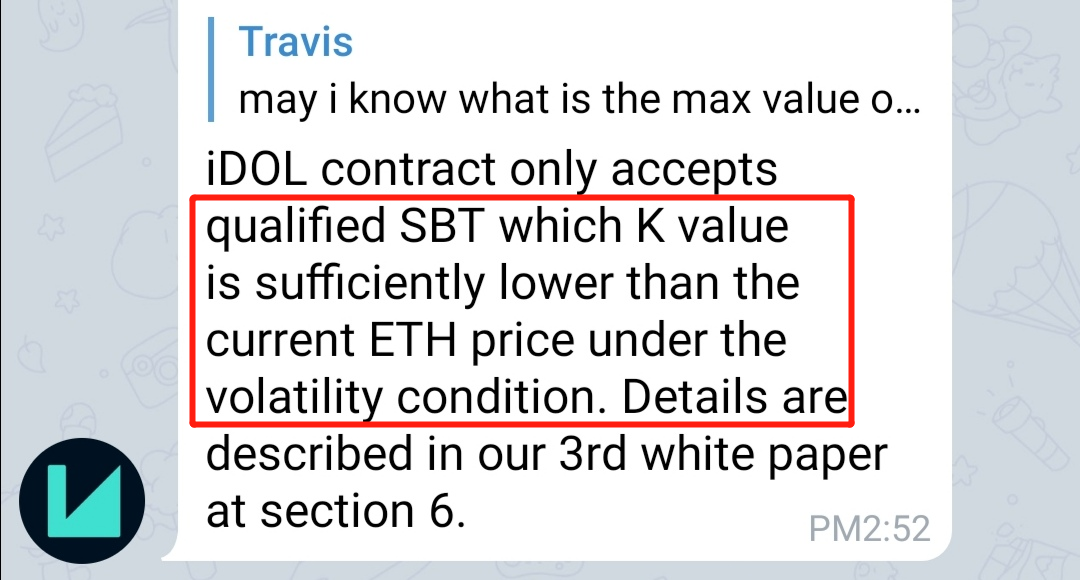

其实今天本来打算写Bancor的,它的新版被称为 Uniswap杀手,因为通过放大流动性解决了滑点的问题,Twitter上很多老外对其非常着迷。 但是今天看到另一个稳定币项目,却是吸引了雪儿的注意,这个项目相比Ampl的设计,在趣味性上好像并不逊色,甚至你可以看到它带有一份优雅和狂野,确实有点意思。 因此雪儿忍不住想要来写它。 在写AMPL的时候,经常收到一些读者的疑问:如果AMPL的最终目标是价格相对稳定的数字货币,那么当它稳定的时候,人们继续持有它的动力在哪里? 这个问题其实想问的是,作为稳定币有多大的投资价值? 是啊,如果AMPL失去了现在这样的价格波动,那么增发以及由于价差带来的套利机会都会减少甚至消失,投资者拿着一大堆不能升值的稳定币干嘛呢? 至少从雪儿看到的资料中还没有找到答案,雪儿在想,AMPL如果应用足够广泛之后,它的协议就会成为一种应用很广泛的协议,那么有没有可能在用户使用它做流通工具的时候需要支付一定手续费,然后把部分手续费以某种方式回馈给持币者? 就如DAI在使用过程中会产生铸币费和稳定费,这些收益是可以部分注入MKR代币来提升MKR的价值。这是目前雪儿能够想到的那个时候人们还愿意大量持有AMPL的理由。 但是眼下,至少我们不用担心这样的问题,因为现在增发和套利机会都还在。 当然,我们知道,稳定币的最大作用还是流通,满足人们交换不同商品(目前主要是不同币种)的支付需求。 可是总有一部分人,其实是希望它在作为支付工具的同时,也具有投资功能的。因此对稳定币能够同时满足这两种功能,是有一定需求的。 我们可以来看一下目前市场上存在的稳定币解决方案。前面说过了AMPL,可以理解它是分阶段来不同的两种功能,目前阶段更多的是满足投资盈利这一层面的需求。可能在未来的某一天它承载的将更多会是流通的功能。 另一种去中心化的稳定币典型代表是DAI,它是将这两种功能分配到两个不同的代币身上。DAI承担的是流通支付功能,投资功能则由他们家的治理代币MKR来承担。 这个方案看上去还不错,但是DAI有一个比较严重的问题,那就是维持DAI稳定的方式上。以前的文章介绍过 MakerDao 维持 DAI 有两种机制,一种是清算机制,另一种是利率调节机制。 清算机制其实是由更底层的超额抵押来做支撑。也就是用户在借出稳定币DAI的时候需要抵押至少1.5倍价值的ETH。 它的好处在于,当ETH价格下跌的时候,这里至少还有50%的价格空间可以及时采取措施来防止抵押品价值低于借出DAI的价值。比如让用户缴纳更多ETH做抵押,或者拍卖用户抵押的ETH来进行清算。也就是说这种超额抵押给了系统一定的安全空间,防止资不抵债发生崩溃。 但是它也有比较明显的缺陷,那就是超额抵押就意味着资金使用率低,因为抵押比例要大于等于1.5倍,也就是说抵押150元的资金,最高只能借出100元,中间50元的资金被占用和浪费了。 根据上面的分析,我们可以得出一个观点,DAI的抵押比例高是因为它背后的抵押资产,也就是ETH(现在增加了其他币种)价格的不稳定。 其实在ETH价格维持或者高于抵押时的水平,系统都是没有风险的,因为DAI的价值有足够的资产做支撑。 可是当ETH价格大幅度跌落时,抵押的资产就可能支撑不了DAI的价值,系统就有危险。 这是DAI这一类以超额抵押为支撑的去中心化稳定币面临的问题。 还有一种稳定币,如USDT这一类中心化方式发行的稳定币,对我们普通投资者来说,可能更多的只有流通支付的功能,套利空间小是一个原因,中心化机构的信用不足是另一方面。可能现在敢长期在手上存储大量USDT的人还是不多,总会担心哪一天爆个雷什么的。 我们现在知道市场各种各样的稳定币有几十种之多,但是在维持价格稳定的方式其实大同小异,中心化的方案大多数以实物美金做支撑,但是存在信息不透明,信用不可靠的问题。 去中心化的方案大多以超额资金抵押做支撑(AMPL不属此列,它是以算法调节供应来调节的价格),他们的问题基本都是资金利用率低,在扩大信贷规模上面就存在一定的限制和天花板,另外有发生系统风险的担忧。它的主要原因是抵押资产的价格不稳定。 Lien 的解决方案给出了一套非常有意思的思路。 前面我们不是说了DAI的资金利用低等问题主要来自于ETH等抵押资产的价格波动带来的影响嘛,那么有没有办法降低抵押资产的波动影响呢? 答案是有! Lion 的思路是将抵押资产,现在是ETH,分离成两个部分,一个部分承担风险,一个部分不承担起着维持稳定的作用。 这两个部分用两种合成资产(或者说衍生品)来代表,分别叫做SBT和LBT。其中LBT(Liquid Bond Token)承担了所有波动带来的风险,当然也享受波动带来的收益。而另一种代币SBT(Solid Bond Token)则不承担风险,当然也不享受价格上涨带来的收益,那么它起到的就是稳定价值的作用。 很明显,SBT就充当了稳定价值的工具,而 LBT 则变成了投资获利的标的。 那么这种风险和收益怎么进行量化呢? 我们以抵押1枚ETH进入智能合约为例,假设今天价格为250美金。 第一步,生成SBT和LBT两种代币,按照协议250美金的ETH将会生成价值100美金的SBT + 价值150美金的LBT。 第二步,设置两个参数,一个是到期时间,比如10月30日;另一个是SBT的保底价格,比如100美金。 他们表达的意思是到了10月30,抵押的ETH要用手中持有的SBT和LBT来交割,或者赎回,交割的价格按照10月30日 ETH 的实时价格。 第三步,交割。如果到了10月30日交割的时间, ETH 价格如果跌破 100美金的保底价,SBT能赎回抵押的全部一个ETH。而LBT则获得0个ETH,将会损失自己投入的本金;相反如果到期时,ETH价格超过100美金的保底价,那么SBT将会赎回100美金的ETH,而剩余部分ETH则会全部由LBT获得。 比如,价格如果涨到了400美金,那么SBT将会赎回0.25个ETH,而LBT将会得到价值300美金的0.75个ETH。 由此可见,在交割时,只要ETH的价格高于 SBT的保底价100美金,SBT的价值始终能够维持在100美金的水平。而当ETH价格上涨幅度越大,LBT获得的收益就越高。LBT就如ETH的看涨期权,或者说加了杠杆的ETH持仓头寸。 Lien 经过对ETH这样的剥离处理,有什么意义呢? 它将ETH的价值分配到了两种风险不同的代币上面,不承担风险的SBT承载的是稳定价值,而承担风险的LBT承载的投资价值。这样做的意义就解决了DAI作为稳定币面临的抵押品资产利用率低的问题。 因为STB的价值是稳定的,它可以用作Lien协议发行稳定币(名称叫做iDOL)的抵押资产进行价值支撑,它去除了ETH作为抵押品价格波动带来的影响,因此这种抵押不需要超出稳定币的价值。1美金的SBT就对应1美金的iDOL。 另外因为SBT没有波动性,因此不用采取MakerDao 的那种清算机制来保障系统安全。 它解决的是目前去中心化稳定币超额抵押和资金利用率低的普遍性问题。 而对于LBT承担的风险,如果你是一个风险偏好比较低的用户,那么你可以将手中的LBT卖给那些风险偏好高的人,通过放弃价格上涨带来的收益来对冲下跌带来的损失。 Lien 的解决方案,通过算法和智能合约保障了稳定币的价值稳定,而非强制抵押更多的资产来实现,这应该称得上是一种比较优雅的维持价值稳定的方式了。 它还同时实现了在稳定币的机制中进行杠杆化投资的功能。可以让用户通过质押一份ETH同时满足对稳定币的支付需求,和对看涨期权或者杠杆投资的刺激性需求。当然如果喜欢风险,你还可以购入更多的LBT来提高杠杆率,满足对更高收益期待的需求。 看上去这个解决方面没有Ampl那么妖,但它却在优雅中暗暗透露出一丝狂野,似乎比起Ampl的魔性,显得更为销魂。 当然,这样的设计,也并非完全没有系统性风险。 我们倒回SBT的赎回机制会发现,如果ETH的价格跌破了SBT的保底价,那么能够赎回的则只有抵押的全部ETH。比如价格跌到了80美金,那么SBT的价值也就只值80美金,它就低于了对应发行的稳定币 iDOL 100美金的价值。而Lien的系统中是没有Maker那样可以拍卖抵押品进行清算弥补损失的机制。 因此这里的根本在于保底价这个参数的设置。 或许他们的社区管理员给出的解释可以作为一个解答。 大意是 iDOL 的智能合约对抵押的资产 SBT 会有一个合格标准的要求,只有保底价的参数设置足够低于ETH的现价一定比例,合约才会接受。 这样的设置应该能够避免绝大多数情况下的风险,当然了如果真出现了极端情况,比如312那样的大跌,ETH真跌到了1/5,1/3,恐怕这个风险还是避免不了。因为保底价设得太低,持有SBT的用户在正常情况下利益会受到损失,用户的动力又会减少。 当然我们不用考虑这么极端的情况(也有可能是我对项目了解还不够),单看它的设计却是一个非常有意思,也有一定想象力的方案。 最后补充一句:这个项目还没有上线,好像是这个月会上,目前很多资料还处于保密状态,我们可以期待一下。 —- 编译者/作者:币圈小雪 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Lien: 一个比AMPL还销魂,可做杠杆投资的稳定币协议

2020-08-03 币圈小雪 来源:区块链网络

- 上一篇:区块链+社交,Attila引领区块链应用新潮流

- 下一篇:我为什么一直看好鲸交所?

LOADING...

相关阅读:

- INX将美国IPO目标削减至1.27亿美元–仍将是加密货币最大的2020-08-04

- 以太坊(ETH)代币的获利率接近100%2020-08-04

- 波场TRX母公司又惹官司了/孙老板花上亿美元资金收购BTT/韩国1.3万台AT2020-08-04

- ???????????? | Ξ????????????Ξ???????? ? 2020/01/192020-08-04

- ???????????? | Ξ????????????Ξ???????? ? 2020/01/212020-08-04