中央银行数字货币(CBDC)呈上升趋势。 许多国家,例如中国和瑞典,已经在研究特定的CBDC原型。 CBDC的一种特殊形式是合成CBDC(sCBDC)。 在sCBDC(通常也称为混合“ CBDC”)的情况下,CBDC系统不是直接由中央银行管理,而是将大量操作任务外包给私营部门的机构,例如电子货币机构。 对于sCBDC,发行的货币100%由中央银行储备金支付。 在此访客留言中,JonasGro?和Anna Maria Bracio解释了这种sCBDC系统,并将其与“经典” CBDC系统进行了比较。 sCBDC是一种数字中央银行货币,以公私合营的形式组织。 电子货币提供商可以以中央银行储备的形式获取中央银行的货币,并使用中央银行的货币确保相应的电子货币100%安全。 但是首先要考虑的是:什么是电子货币? 德国央行将电子货币定义为

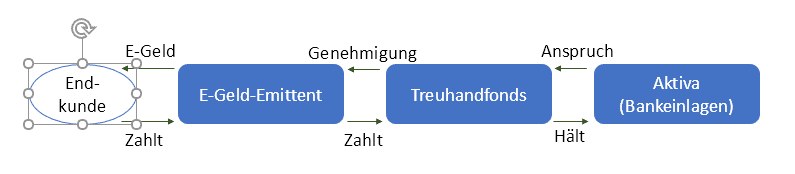

通常,电子货币存储在预付费卡或移动电话中。 如果使用手机存储电子货币,则用户通常通过应用程序将自己想转换为电子货币的钱支付给电子货币发行人。 然后,用户通过该应用程序收到记入其手机中的电子货币单位。 电子货币如何发行? 为了能够合法地提供电子货币服务,欧洲中央银行(ECB)和BaFin必须首先授予电子货币研究所(EMI)许可以发行电子货币。 与其他金融服务相比,电子货币通常被证明很方便,因为电子货币机构通常在以用户为中心的设计以及将电子货币应用程序集成到社交媒体领域中拥有更多经验(Adrian,2019)。 此外,交易成本通常相对较低,并且在某些国家/地区中,对电子货币机构的信任度高于银行(Adrian,2019)。 图1说明了发行电子货币的过程。 在这里,电子货币发行者和最终客户是主要参与者。 最终客户打算保留一定数量的欧元货币作为电子货币单位。 EMI可以创建数字电子货币,并以1:1的比例将吉洛货币(银行存款)兑换为电子货币单位。

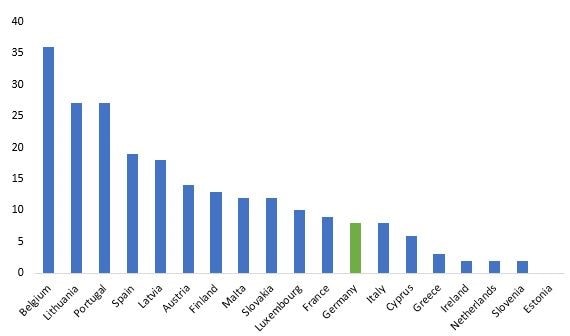

在此应该注意的是,EMI不允许以相应的利率发放贷款。 EMI主要通过将单位转换为电子货币收取的费用来产生收入。 他们主要通过一个或多个集体账户中的银行存款形式来保留最终客户的钱(Adrian,Mancini-Griffoli,2019)。 这样,存在一定的交易对手风险:由最终用户的个人出资组成的EMI的银行存款,如果合作伙伴银行遇到相应的付款困难,则可能会失败。 此外,EMI本身也存在失效的风险(Adrian,Mancini-Griffoli,2019)。 为了提高最终用户的信任度和安全性,电子货币机构可以建立一个信托基金,以该基金支付最终用户的欧元单位。 在这种情况下,受托人持有并管理存款。 欧元区的电子货币提供商 图2说明了欧元区中EMI的分布。 那里总共有227个EMI。 比利时以36个EMI居首位,其次是立陶宛和葡萄牙(均为27个)。 德国拥有8家电子货币机构,位居倒数第三。 在德国运行的EMI必须获得ECB和BaFin的适当批准。 从理论上讲,银行也可以发行电子货币。 但是,为此还需要相应的许可证。

与传统的电子货币相反,在sCBDC的情况下,电子货币不包含存款,而是包含中央银行储备形式的中央银行货币(见图3)。 在这种情况下,受托人不将存入的钱作为银行,而是作为中央银行的存款。 因此,电子货币不包含有风险的商业银行资金,而是完全包含无风险的中央银行资金。 因此,电子货币的所有者对数字中央银行货币有间接要求,在这种情况下,该货币称为sCBDC。 这样,风险显着降低。 与常规电子货币一样,受托人的任命是自愿的。 但是,让受托人参与进来可以增加最终客户对EMI的信任并提高存款的信誉。

在这种公私合营的情况下,欧洲央行需要执行某些任务。 首先,它负责提供中央银行准备金。 其次,欧洲央行必须确定专用于转换为sCBDC的储备金水平,并监督这些储备金的适当使用。 第三,欧洲央行必须决定哪些EMI准予使用其储备金。 毕竟,欧洲央行必须首先授予电子货币提供商访问中央银行储备金的权限,以便完全能够发行sCBDC。 到目前为止,这在欧元区还不可能统一实现。 作为合作关系的一部分,EMI必须开发适当的技术电子货币应用程序,发行电子货币以及管理和监视客户。 除了一般的“了解您的客户”(KYC)义务外,这还包括防止洗钱和资助恐怖主义的措施。 sCBDC与 CBDC:有什么区别? sCBDC可以看作是CBDC的一种特定形式。 有关CBDC的详细讨论,请参见Klein,Gro?,Sandner(2020)。 对于“常规” CBDC,中央银行负责运营CBDC基础设施,并且在基于帐户的CBDC中,为最终客户提供帐户。 另一方面,对于sCBDC,业务任务外包给私营部门的电子货币机构。 这带来了成本和潜在风险。 在这种情况下,欧洲央行将仅负责一些任务,从而节省资源(见上文)。 因此,在sCBDC系统中,中央银行不向公众提供中央银行账户,而是为私人EMI提供账户,而EMI随后利用中央银行的资金支付电子货币。 sCBDC的另一个优点是对现有系统和基础架构的破坏相对较低。 中央银行资金的使用范围将从银行扩展到电子货币机构,但欧洲央行将不必引入新的法定招标书,而这将带来所有法律后果。 但是,sCBDC也有缺点。 一方面,sCBDC的所有者向电子货币机构提出了付款要求。 由于此索赔100%由中央银行支付,因此电子货币提供商似乎不太可能破产。 但是,理论上失败是可能的。 因此,sCBDC的风险低于银行资金,但比传统的CBDC的风险更高。 另一方面,尚未保证足够的互操作性。 电子货币代表针对特定电子货币机构的债权,这就是为什么电子货币根据机构而具有不同风险,因此不能互操作使用的原因。 结论 sCBDC是CBDC的一种有趣形式,如果中央银行决定与CBDC的电子货币提供商合作以外包基础设施相关的操作任务。 因此,中央银行可以专注于其核心业务,而不必将大部分资源用于管理和分配CBDC部门。 电子货币提供商仅需要访问中央银行的准备金即可。 但是,在欧元区,必须首先扩大对欧洲央行资产负债表的访问,以包括通用电子货币机构。 关于作者 乔纳斯·格罗斯是法兰克福学校区块链中心的项目经理,拜罗伊特大学的研究助理。 他的博士学位主要研究兴趣包括数字中央银行货币(CBDC)和稳定的硬币项目,例如Libra。 乔纳斯(Jonas)是有关CBDC和Libra的许多出版物的合著者,包括世界经济论坛的CBDC Policy-Maker Toolkit。 安娜·玛丽亚·布拉西奥是拜罗伊特大学的学生,学习“国际经济与发展”。 在她的学习期间,她对跨文化交流和国际管理以及与环境相关的可持续项目感兴趣。 在拜罗伊特大学举行的一次研讨会上,安娜意识到了加密货币和CBDC的话题。 炼狱中的金融市场-计划time的时间(ITCOIN) 每月10/2020起4.99?/月 在三月份的电晕股市崩盘之后,风暴似乎已经消退。 即使在实体经济中,V在证券交易所的恢复也很成功。 在本期杂志中,我们将讨论需要遵循的投资策略以及代币经济在投资组合中扮演的角色。 超过50页的加密和区块链 作为印刷杂志和ePaper每月新增 360°报告,见解,趋势,访谈,知识更多关于这个

—- 原文链接:https://www.btc-echo.de/synthetische-digitale-zentralbankwaehrungen-scbdcs-aufbau-ziele-und-umsetzung/ 原文作者:globalcryptopress 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

什么是综合中央银行数字货币(sCBDC)?

2020-10-11 wanbizu AI 来源:区块链网络

图1:电子货币发行流程

图1:电子货币发行流程 图2:每个欧元国家的电子货币机构数量。 基于thebanks.eu的插图(2019)从电子货币到sCBDC

图2:每个欧元国家的电子货币机构数量。 基于thebanks.eu的插图(2019)从电子货币到sCBDC 图3:合成CBDC工具

图3:合成CBDC工具

LOADING...

相关阅读:

- AUD / USD预测10月12日至16日-由于美元下跌,澳元强劲上涨2020-10-11

- 贝宝下一步可以提供比特币(BTC)2020-10-11

- 比特币价格坚挺在$ 11.2K:$ 12K的有力案例2020-10-11

- JPEX数字银行,加密货币领域合规的典范选择2020-10-11

- 日本计划明年启动数字货币实验2020-10-11