区块链和加密货币一直都在争议中不断前行和探索。 区块链的价值已经被市场认可,也有越来越的企业和机关加入到这个阵营中来。但加密货币的未来就扑朔迷离的多,监管、用户的接受度、信任(USDT 的不透明)、过大的市场波动,都成为制约加密货币发展的瓶颈。 另一方面,区块链和加密货币的门槛天生就对消费者不友好。比如反人类的 0x 公钥地址,每次转账前我都要再三确认确认再确认。而用银行转账的时候我就「粗心」多了,因为银行系统会校验收件人和账户号是否匹配。 区块链的安全问题也足以劝退一大批用户。账户的控制权在私钥的手中而非用户的手中,谁掌握了私钥谁就控制了账户,连挂失冻结申诉的机会都没有。 从某种意义上来讲,这也阻止了以太坊的去中心化金融 (DeFi) 之路。几百万的资金是放在层层保险的银行更安全,还是放在自己的手机里靠 12 个单词保护更安全? 区块链的资深玩家可能会相信自己的安全意识,但是对于大多数的消费者而言,还是存在银行省心省力。因此,如果不能很好的平衡体验和安全,DeFi 依然会是少数人的游戏。 想要让加密货币和区块链普及,一定要解决一个问题:如何在保证使用简单的情况下兼顾安全问题。这个安全不仅是资金安全,还有身份安全。掌握私钥的人不止掌握了资金,还掌握了这个账户本身的身份。 Argent 的开发者提出了一个想法 —— 智能合约钱包。

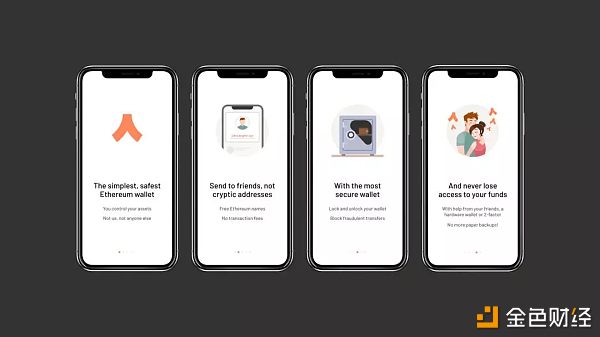

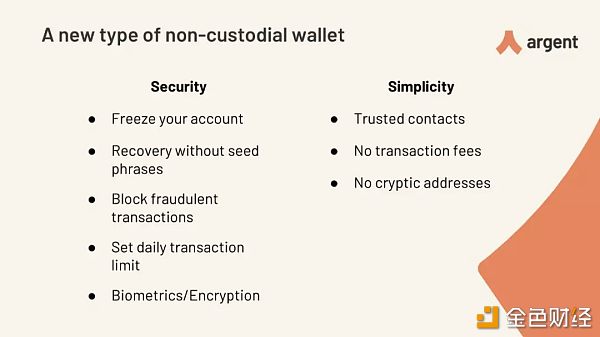

Argent: A new type of crypto wallet Argent – 基于以太坊的智能合约钱包 简单来说,Argent 是一系列的智能合约。 Argent 也会生成一个钱包私钥,但这个钱包私钥并不会直接的交给用户,而是由智能合约来控制。用户手中会有一个可以指挥智能合约的私钥,通过 Argent 这个遥控器,来控制智能合约的钱包执行签名、广播等指令。 但这和传统的加密货币钱包有什么区别呢? 传统的加密钱包会直接将生成的私钥交给用户,那么谁掌握了私钥谁就掌握了账户。如果我弄丢了私钥,那么账户里不管是 1 毛钱还是 1 个亿,这辈子找回来的概率都几乎为 0。

第一 Argent 在安全性上做了一些限制:可以对账号进行冻结,可以设置每天的转账限制、可以阻止向记录诈骗地址的转账。而这些都是传统的钱包无法做到的。 第二,使用 Argent 不需要记住私钥或者助记词。Argent 引入 Guardians 机制,用户可以添加自己的好友为守护者。这样即便丢失密钥,也可以通过 Guardians 验证身份获得新的私钥,因为资金保存在智能合约而非钱包中。 但 Argent 的价值远不止如此。 智能合约钱包,以太坊的未来 前面说过,Argent 这种智能合约钱包的出现简化了加密货币的门槛。Argent 对于易用性的提升是显而易见的,就不赘述。这里讲一下 Argent 带来的其他价值。 手续费转移支付 从商业和零售的角度来看,Argent 最大的价值就是它可以让服务商来承担网络的 gas fee(目前是 Argent 在承担)。 虽然所谓商家承担的手续费最终会被加入到商品的价格里,但对于消费者而言支付十块钱的邮费和商品贵上十块钱的感知是不一样的。 商家承担的所有成本(手续费、税收、运费)等最终都会被加入到商品的最终价格中,但消费者往往可以接受 20 块钱包邮的商品,而不愿意接受 10+8 不包邮的商品。尤其是在低价的商品上,消费者对于价格的感知是非常敏感的。不要小看信用卡这不到 1% 的手续费(国外的信用卡交易手续费数倍于国内,尤其是跨境支付),它决定了大部分消费者和商家是否愿意刷卡交易。 区块链世界的身份认证 但这并不是 Argent 最大的价值,Argent 更深远的影响在于它解决了在虚拟世界身份认证的问题 —— 证明我是我。 银行如何判断来取钱的人是不是户主?身份证 + 银行卡 + 密码 + 本人。只要有了这四个要素,我就可以证明我是我。因为我没有马云的身份证,我也不知道他的密码,我也长得跟他不一样,所以在现实生活中这不是一个很难的问题。 实在不行,我还有出生证、结婚证、暂住证、学生证、图书证,但是在加密货币的世界我要证明我是我? 密钥,或者说助记词就是区块链世界的唯一身份认证。 银行不会因为你有马云的银行密码就把钱给你,但是区块链会。 这里面有个问题,那就是持有我密钥的人不一定是我。而且,即便我知道别人偷了我的密钥,我也没办法证明他是小偷。加密货币是高度透明的,也是高度匿名的。 一旦密钥泄漏,那么在区块链的世界就没有人可以证明你是你了。尤其是以太坊,你的转账记录什么都是公开的,也就不存在什么「你胸口有颗痣」这种操作了。所以,其实我们根本不知道账户的主人到底是谁。 解决这个问题,很简单。找一个可以信任的中心化节点来进行验证,在现实生活中这个节点叫做政府。目前网络世界用的比较多的方案则是通过手机号码、邮箱或者密保问题来认证,归根结底还是中心化的方案。 另一种去中心化的方案,也就是 Argent 用的。通过可信任的 Guardians 来证明你是你,这个 Guardians 可以是你的朋友、你的另一台设备或者一个硬件钱包。 这才是我认为 Argent 最有意义的创新。我的密钥失窃了,那我可以通过我的 Guardians (比如硬件钱包)申请冻结账户并且更换本地私钥和对应的公开地址。只要 Argent 的 ENS 服务会自动切换到新的钱包地址上,从技术的角度来说,Dapps 完全可以对你的身份进行认证。 在这种情况下,就不会出现因为丢失密钥而丢失整个身份的情况了。不要小看这一点的,我认为智能合约钱包的出现将会改变加密货币的生态。 智能合约钱包会拯救以太坊吗? 我认为 Argent,也就是智能合约钱包带来的变革会体现在两个方面:加密货币支付和去中心化金融的普及化(尤其是在欠发达地区)和数字世界的身份认证问题。 在这之前,我们先讨论一个问题:消费者端的加密货币是个伪命题吗? 加密货币和 DeFi 市场巨大 很多人会认为微信支付和支付宝已经垄断了我们的交易,有这么简单高效的工具,我们为什么要去用加密货币?然而事实却恰恰相反,即便是中国这样一个电子支付的大国,依然有大约一半的人不用支付宝。 2019 年 6 月的数据,支付宝全球活跃用户为 12 亿。2018 年,根据调研机构 Ipsos China 的测算,中国移动支付用户规模约为 8.9 亿。其中,财付通用户 8.2 亿,支付宝用户 6.5 亿。而中国,有 14 亿人。而能够进行大范围国际支付的 MasterCard 和 Visa 在中国持有的人可能不到 20%。 其次,并不是每个国家的金融体系都跟中国一样高效的。就以银行开户为例,在中国只需要带着身份证到银行,整个过程不超过半个小时。而在英国,如果你想去巴克莱等传统银行开户,你需要提前两个星期预约,至少一个小时的时间和两周等待才能收到卡片。 最后,还有很多人根本没有条件使用银行服务。根据世界银行和福布斯整理的数据,2017 年世界上大约有 17 亿成年人是无法使用银行服务的,这其中中国就占了 2 亿。排在中国后面的是印度、巴基斯坦、印度尼西亚。 消费者端的加密货币不是伪命题,大家只是在等待一个真正有革命意义的产品出现。 Argent 的出现,可能会让更多人的愿意也更容易使用加密货币。毕竟这个世界上绝大多数的人都搞不清楚什么是私钥,什么是密钥。他们理解的安全的地方,可能就是床头柜或者床底下。去中心化金融也同样如此,加密货币也许革不了谁的命,但是也绝对不是一个伪需求。 解决数字世界的身份认证问题 前面说过,Argent 解决的另一个问题叫做「证明我是我」也就是虚拟世界的身份认证的问题。 这也就间接的解决了很多问题,比如我们不需要记住那么多密码了,都可以通过浏览器或者手机 App 扫码解决。其次,论坛不用担心盗号了,游戏不用担心被洗劫一空了。 诚然,这些现在微信扫码都能做到。 但是微信做到这些的代价是什么呢?是微信掌握了我们每个人的一举一动,它知道我们在什么时候登陆过哪些网站,知道我们的朋友是谁。更重要的,微信可以让我们无法登陆某些网站,并用我们的使用数据来牟利。 我想证明我是我,但是有的时候我不想别人知道我是我。 数字世界需要一套透明但是又隐私的身份认证系统,而区块链和智能合约钱包就是最好的解决方案。 <END> 本文作者:孙润晨 区块链、商业深度洞察、消费心理学 个人微信:ssunrunchen 欢迎交流 本文发表在独立博客高堡杂谈,欢迎分享本文到朋友圈、微博等地方。欢迎共享、演绎,但前提是需遵守 CC BY-NC-SA(知识共享署名-非商业性使用-相同方式共享) 4.0 国际许可协议。 由于微信系统的特殊性,此文已默认开启原创保护,如需转载请添加我的微信以获得授权。 —- 编译者/作者:RunchenSun 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Argent、智能合约钱包和以太坊的未来

2019-10-16 RunchenSun 来源:区块链网络

LOADING...

相关阅读:

- Litecoin价格上涨至59.5美元,突破了吗?2020-08-05

- 言币行:以太坊行情上方难以企稳晚间走势颇为震荡2020-08-05

- 国税局以太坊成立五周年的税收警告2020-08-05

- 开发人员在比特币现金网络上的辩论,是否可能分裂?2020-08-05

- 【报告】稳定币的崛起(下)2020-08-05