自 2013 年以来区块链行业已经发生了 350 宗并购,累计交易金额达到 40 亿美元,不过相比加密货币网络的价值,或与其它领域的并购来对照,其数量和金额仍然很小。加密货币领域依然是相对稚嫩的行业,并购是加密企业升级迭代的象征和一种战略工具。

来源:链闻 撰文:Ricky Tan,区块链数据及咨询公司 TokenData 创始人 编译:Perry

尽管加密货币行业仍处于发展的萌芽期,但涉及加密企业的并购行为却在不断增多。不过,除了传闻、媒体消息和高层级总结,一直没有相关的透彻分析和前瞻预测。本文希望改变这种情况,提供一种可以参考的分析和总结。

交易行为

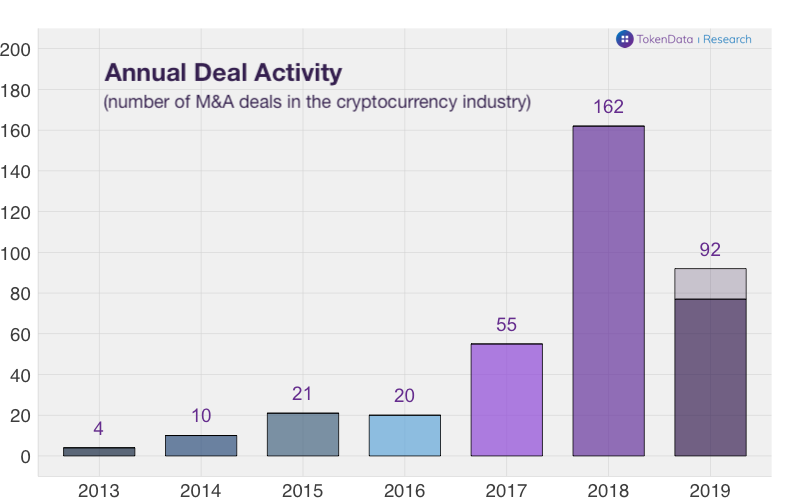

自 2013 年以来,已有 350 宗涉及加密货币和区块链企业的并购。2018 年是并购活动最活跃的年份,有 160 多个并购交易,我们估计 2019 年全年的交易约为 90-100 宗。

并购活动起伏很大,它似乎与加密货币的价格和行业情绪呈正相关。按月计算的并购活动在 2018 年初达到峰值,当时也是加密货币价格和关注度的巅峰。

交易金额 我们估计,自 2013 年至今,相关并购交易金额共计约 40 亿美元,其中 2018 年约为 28 亿美元,2019 年为 7 亿美元。 这些数字听上去不错,但相比各加密货币网络的整体网络价值(超过 2,000 亿美元)仍然很小。不过,若考虑整个行业所处的初期阶段,这种情况是合理的:多数企业成立还不足 5 年,整个行业要出现一宗引人瞩目的 IPO 似乎也是数年之后的事了。

如果仔细观察一下那些值得关注且有意思的交易,你会发现,2019 年仅有一宗交易的金额超过 1 亿美元,而 2018 年有 5 宗。不过,2019 年值得关注的交易有:Facebook 为其 Libra 项目进行的收购、加密资产托管行业的整合(Coinbase-Xapo 托管)以及第一宗代币合并。

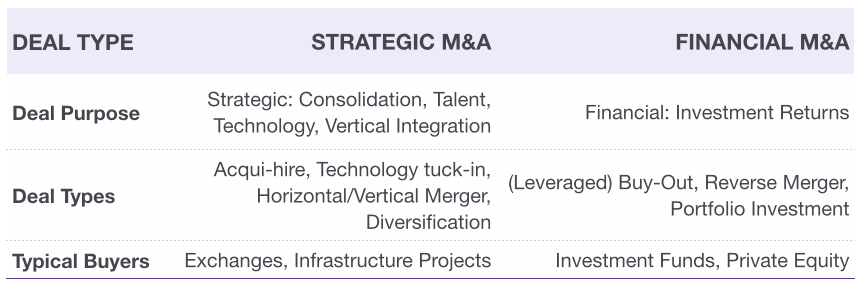

财务性并购 Vs 战略性并购:并非所有并购都有相同价值 我们可以把这些并购交易分成两类:财务性并购和战略性并购,描述如下:

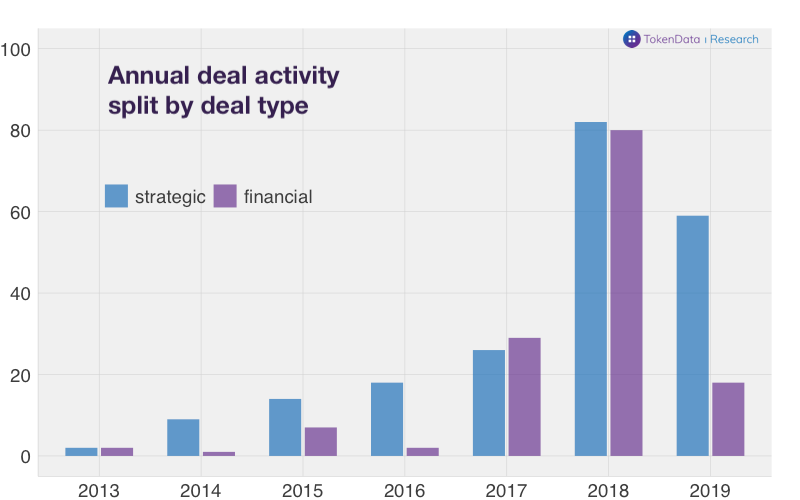

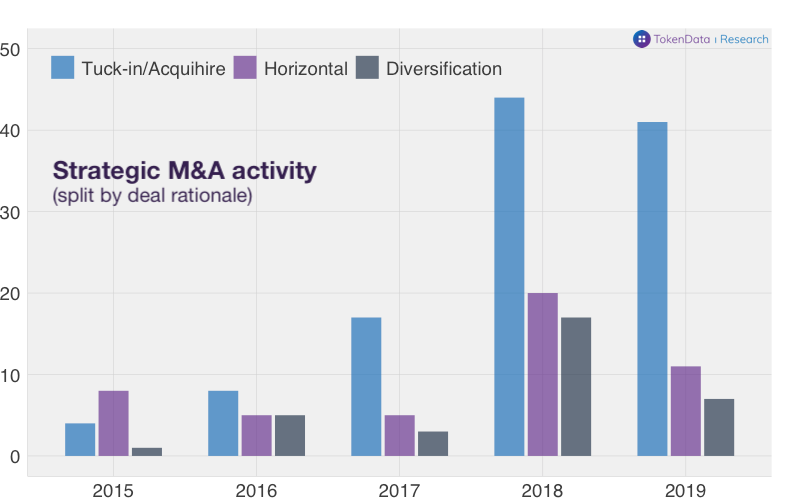

2018 年:财务性并购动机不够明确。下图可见,2017 年的财务性并购多过战略性并购,2018 年两者数量基本相当。仔细观察财务性并购活动会发现,很多收购可分为两类:

a)功能失灵的非加密企业通过收购小型加密货币初创企业变身为加密投资企业(例如 Long Island Blockchain);b) 反向合并,这种情况是私有的加密企业收购上市的壳公司。

2019 年:战略性并购继续强势。2018 年加密货币市场遭遇修正时,机会主义的、目的不明确的财务性并购消失了,到 2019 年更是彻底缺席。而战略性并购则保持良好势头,2019 年预计交易约为 70 宗。

板块:基金和交易所居于收购案前列

超过 50% 的并购交易是由投资基金和交易所完成的:投资基金和加密货币交易所是最活跃的收购者。二者相加,在所有交易的数量和金额上,占比都超过一半。 交易所是频频冲击的战略收购方:交易和投机是加密业的第一个杀手级应用,这使得交易所有充足的现金储备和网络资源来进行收购。 「付费进场」:非加密企业一直在通过收购加密货币初创企业来扩大他们在该行业的存在感。这类交易大多数旨在将初创企业的人才纳入麾下。例如 Facebook 就收购了两家初创企业(Chainspace 和 Servicefriend),为其 Libra 和 Calibra 项目补充开发能力。 加密基础设施和挖矿:涉及加密基础设施企业、协议和去中心化应用(DApp)的开发团队的相关收购也很活跃,有 40 宗交易。在 2018 年加密货币市场价格修正之前,挖矿企业非常活跃,但 2019 年基本不见踪影了。 交易所:Coinbase 是并购大户 交易所和交易相关的企业是最活跃的战略性买家。在这一领域中,哪些企业是最活跃的呢? Coinbase?是战略性并购的第一大豪门,共进行了 16 宗收购。该公司的并购战略主要围绕人才和技术的 tuck-in?(注:tuck-in 并购,一般指将收购目标纳入收购方,直接成为一个部门,这样容易获取相关技术和优势,比自己组建开发的成本更低。)Coinbase 也进行了两笔重量级收购:1 亿美元收购?Earn,5,500 万美元收购?Xapo?的托管业务。 Kraken?和?Coinsquare?紧随 Coinbase 之后。Kraken 进行了 7 宗交易, Coinsquare 有 5 宗交易。其中重量级的一笔交易是 Kraken 以 1 亿美元收购?Cryptofacilities,一家位于英国的合规的加密货币衍生品交易所。 那么,币安怎么样呢?尽管其规模、速度和产品丰富度都较高,但迄今币安「仅仅」进行了 3 笔公开收购(Trustwallet、JEX 和 Wazirx )。不过币安对其它加密货币企业和伙伴进行了大手笔的投资,这其实与并购有类似的战略效果。

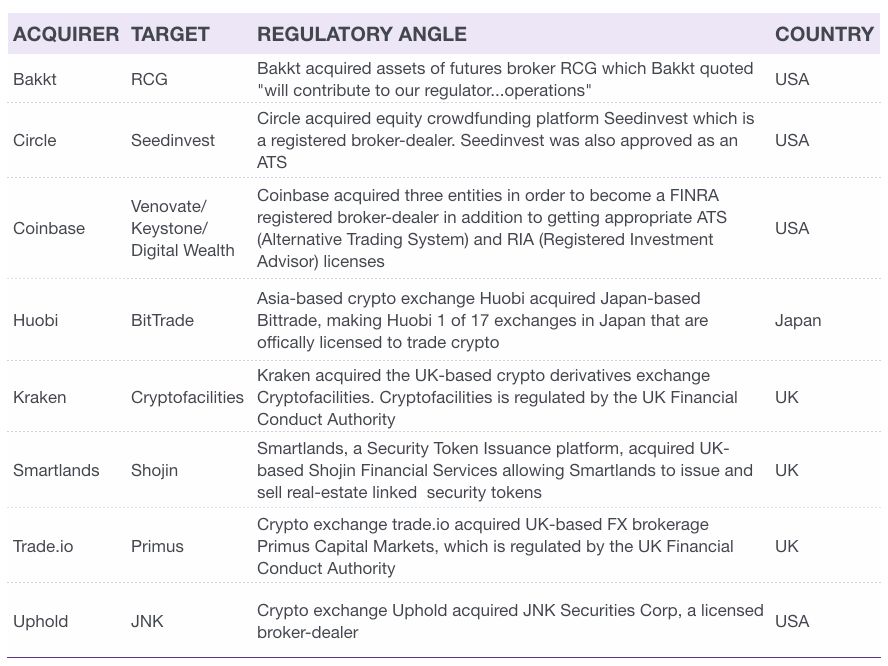

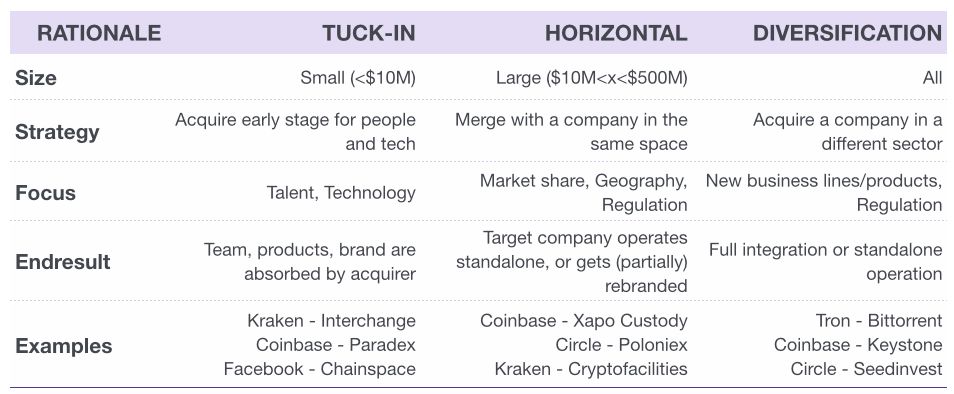

并购也被用作规避监管障碍的一种手段:加密货币交易所会把并购作为一种战略工具,以方便在某辖区或某些产品上获得监管部门的批准。他们通过收购已拥有相关监管牌照的公司来实现这一目的。我们发现,自 2018 年以来有 15 笔交易(以下为示例)在公告中明确提及,监管问题是其收购的重要考虑。 人才和技术的 tuck-in 是战略性并购的重要动力 为理解每笔并购的动机,我们首先把所有并购分成三类:tuck-in、横向收购和多元化。

延揽人才和技术的 tuck-in* 当前是加密货币领域战略性并购的最常见动机,2018 年至 2019 年,此类并购一直保持稳定势头。聚焦于延揽人才以及早期技术的收购,符合这个行业的萌芽期特点。 * Tuck-in 这个词我们引自 Coinbase 首席运营官 Emilie Choi ,他在各种涉及加密货币领域并购的访谈时都用了这个说法:

https://www.theblockcrypto.com/post/25055/emilie-choi-coinbasehttps://www.businessinsider.com/coinbase-crypto-bitcoin-acquisition-strategy-emilie-choi-2018-4?international=true&r=US&IR=T

横向合并:它只占到所有战略性并购交易数的约四分之一。不过在交易金额上,它的占比超过一半,这是因为它代表着规模更大、更成熟的企业的整合。

多元化交易:这是一个混合了多种情况的大类。它既包括加密企业收购传统金融机构,以获取其合规牌照(例如 Coinbase、Bakkt 和 Kraken),也包括加密货币协议收购非加密企业,以获取其现有用户基础(例如波场收购 Bittorrent)。 去中心化并购 到目前为止,我们只聚焦于「传统」财务和中心化公司的合并等常规概念,下面我们将讨论加密货币网络如何合并。 已经有不少思维碎片试图构建理论,以预测去中心化的加密货币网络的并购会呈现什么样子,以及会产生哪些问题。比如:如果两种竞争性的隐私币合并,或者一家去中心化的预测市场对某个竞争对手发起恶意收购,这些情况下会发生什么?当然,这种纯「去中心化并购」迄今为止尚未出现,毕竟,很多加密货币网络依然处于发展的萌芽期,多半是由中心化的企业和基金会在运营。 去中心化并购的一些思维碎片: 「Protocol M&A」by Ryan Selkis https://medium.com/@twobitidiot/protocol-m-a-91a129db1fe4 「What the First Token Hostile Takeover Could Look Like」by Andy Bromberg https://medium.com/@andy_bromberg/what-the-first-token-hostile-takeover-could-look-like-c40be3ccb6b5 加密原生并购概念:随着现有的加密货币网络和区块链项目趋于成熟,以及去中心化程度的提高,新的 stakeholder、概念和机制,会在并购流程中出现。我们总结了「传统并购」的几个概念和机制 ,同时构想了加密原生和「去中心化并购」的对应概念和机制。

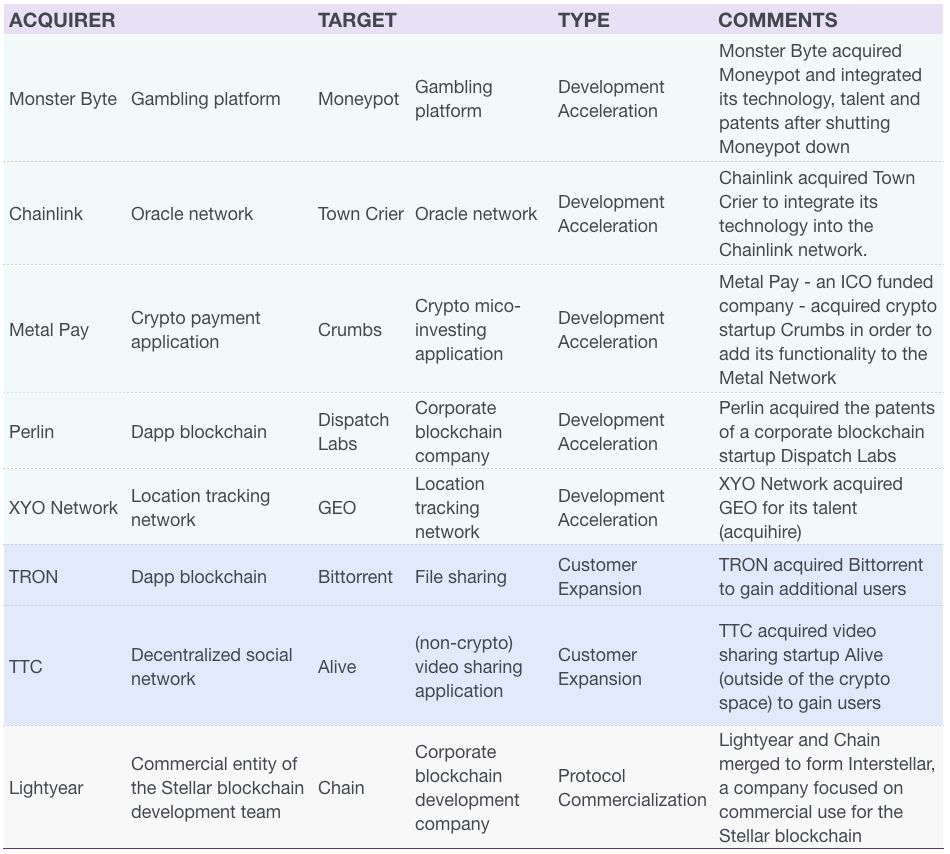

实时实验:其实,我们还看到了一些试图将理论变为实践的实验,例如开发团队的并购行为,以及用代币而非资本和 / 或现金的交易。我们会在接下来章节中谈论这些例子。 协议和 DApp 项目发起的并购 尽管真正的「去中心化并购」尚未出现,但出现了不少加密货币开发团队的并购。很多开发团队希望创造一种去中心化协议或应用,而并购能成为其寻求转型的一项有用的战略性工具。我们发现,这些团队采用的交易可分为以下三类:

加速开发进度:去中心化协议的开发团队发起的收购。与 tuck-in 收购非常类似,这些交易主要关注获取人才和技术。我们看到,有几个通过 ICO 募资的团队进行了此类交易。扩大消费群体:收购已经拥有不小用户群的非加密企业 / 网络。无需有机增长用户,这类交易可以帮助收购方获取一大批新用户,并开始使用其加密货币网络和 / 或代币。协议的商业化:开发团队发起这类收购的终级目标,是将其开源加密货币协议进行商业化。例如 Stellar 开发团队组成的实体 Lightyear,与一家企业区块链公司 Chain 合并。合并后公司重新以 Interstellar 为品牌,并将 Chain 的客户带入 Stellar 区块链。

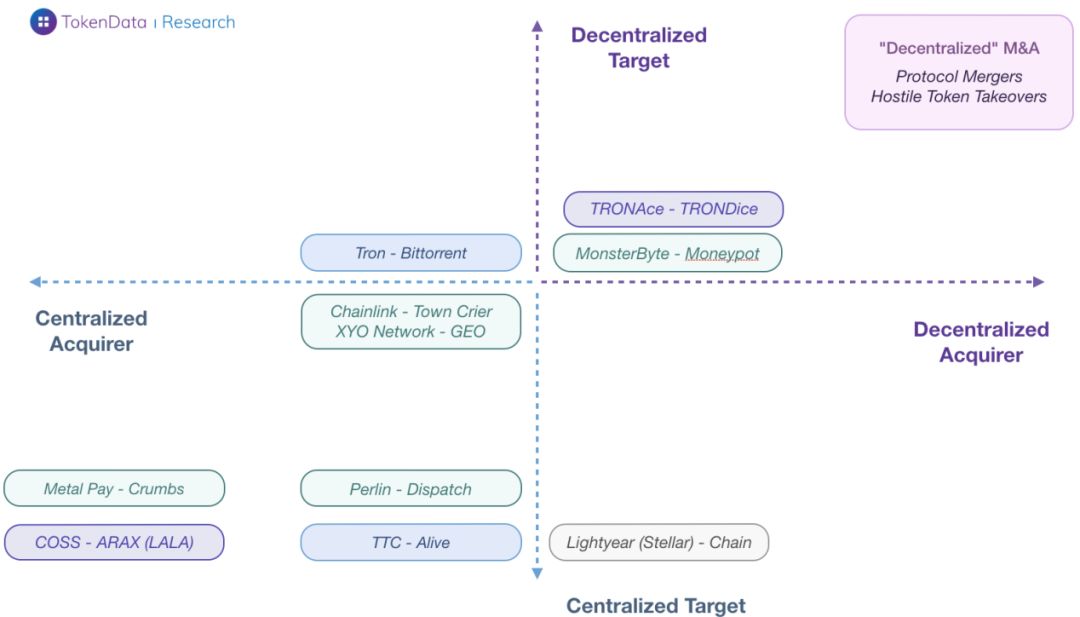

最早一批加密货币并购 2019 年见证了第一波加密货币合并。在 2017 年 ICO 和代币销售狂潮后,融资过剩的加密项目陷入动力不足的情况,各自相互合并只是一个时间问题。我们找到了两个案例: TRONAce & TRONDice:2019 年 4 月,波场区块链上运行的、各自拥有自己代币的两个博彩应用宣布, TRONAce 收购 TRONDice , TRONDice 代币将被合并 / 兑换为 TRONAce 代币。COSS & ARAX(a.k.a LALA):2019 年 4 月,新加坡加密货币交易所 COSS 和加密货币钱包 ARAX 宣布两家公司合并。两家公司都在 2017 年通过 ICO 发行了各自的功能性代币而筹集到资金。在合并之后,两个项目的持币者将把原代币兑换成一种代表合并后实体的新代币。 尽管这两宗交易严格来讲都不属于「去中心化」,因为项目涉及的都是传统企业,但从代币角度观察,它们都有各自的意义和价值。 用中心化 / 去中心化矩阵来描绘相关交易全貌 各类涉及协议和 DApp 开发团队的并购活动,在中心化 / 去中心化矩阵中处于哪个位置(收购方和目标方分别是横轴和纵轴),下图可见结果。由于没有客观的衡量标准,因此位置只是相对的,例如我们将 TRONAce–TRONDice 合并放置在右上象限中,因为它涉及两个 DApp,并且使用的并购机制是代币合并。相比之下,虽然 COSS-ARAX?(LALA)也使用代币合并,但两家主体是高度中心化的。右上象限是假想的去中心化并购案例,它们的实体和机制都属于去中心化阵营。

精华摘要 总结一下,我们分析了 2013-2019 年间 350 宗交易案例,来了解并购在加密产业中扮演的角色。展望未来,我们考虑了「去中心化并购」会呈现什么形态,并评估了可提供线索的一些交易。 行业成熟度?加密货币行业一直不吝于并购活动。自 2013 年以来已经发生了 350 宗并购,涉及的交易金额达到 40 亿美元。尽管在加密行业这有着不俗的意义,不过相比加密货币网络的公共价值,或与其它领域的并购来对照,其数量和金额仍然很小。加密货币领域依然是相对稚嫩的行业,并购是加密企业升级迭代的象征和一种战略工具。波动性?并购活动的波动性很大,显示出与加密货币价格正相关的迹象。2017 年下半年的疯狂涨势推动了投机性的财务型并购的飙升。随后的价格崩盘和复苏,也为战略性并购创造了更好的大环境。资金?大多数加密货币企业都得到风险投资的支持。不过,在可见的未来不太可能出现某个大型的加密企业 IPO,加上多数加密风投的年限尚短,所以,并购还不是什么好的资金退出策略。企业和战略?加密货币交易所如 Coinbase 和 Kraken ,已成为加密行业并购的领头羊。获取(人才)和技术的并购是这个行业内最常见的并购类型,我们预期在可预见的未来依然会延续这种势头。监管?有清晰迹象表明,加密货币交易所在利用并购来满足不同国家和地区的监管要求。随着各国监管政策的高速变化,并购作为加密企业全球合规的一种战略,将变得更具吸引力。去中心化?真正的 「去中心化」并购目前尚未出现。不过,许多开发团队已经在积极收购公司,来帮助自身从中心化的创业阶段转向更加去中心化的终极状态。另外,2019 年还见证了代币合并案例的出现,未来,这将是去中心化并购的一种重要机制。 —- 编译者/作者:链闻 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

区块链门口的野蛮人:读懂?加密行业并购

2019-12-02 链闻 来源:区块链网络

LOADING...

相关阅读:

- Blockrockets选择AZHOS作为本月的区块链初创企业2020-08-05

- BTCU团队参加Ritossa的家族办公室全球投资峰会2020-08-05

- 2020线上智博会区块链应用创新大赛50强揭晓2020-08-05

- Avalanche与Whiteblock联手优化其区块链协议2020-08-05

- 北大团队取得突破性成果将推动区块链技术发展落地2020-08-05