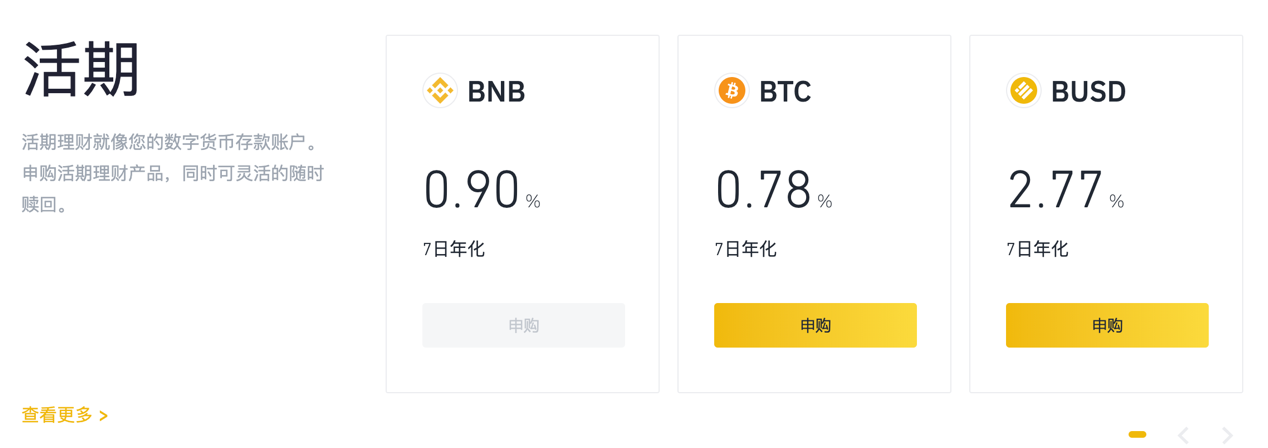

目前去中心化的体验其实已经做的不错,我在鲸交所体验时感觉已经非常流畅,功能也是比较齐全。现在能够诟病的,可能已经不是速度,还是比较终极的问题:交易所的用户流量。只有比较大规模的用户流量,才能带来比较好的交易深度。而好的交易深度才会给用户带来更好、更快的交易体验。 但很显然,在没有新增流量的情况下,目前的存量市场已经被瓜分得差不多了,很难吸引一个老用户从A交易所迁移到B交易所。除非有比较大的黑天鹅事件发生,比如头部中心化交易所被严重盗币、政策勒令中心化交易所整改导致跑路潮发生等等。毕竟,交易所是网络效应很强的行业,一旦用户在中心化交易所习惯了以后,就难以迁移到去中心化交易所(DEX)。 这也就是为什么鲸交所目前即使已经做到去中心化交易所的头部,仍然难以撼动火币、币安等中心化交易所的流量。但我相信随着政策的引导,未来DEX的崛起应该是必然的趋势。至于目前导流方面,我则在最近在寻找理财产品后,有了新的想法。 目前,整个行情相对仍然是比较冷清的。因此,用户交易的欲望不是很强。但是,在寻求交易获利无果后,用户就会逐渐寻找理财产品来使资产保值,坐等牛市的到来。 我最近在寻找交易所的理财产品时,并做了一些收集。最后对比之后,发现鲸交所的一些理财产品确实符合理财用户的需求。 对比一些主流交易所的理财产品币安 币安、火币、OKex交易所目前是行业头部的三大交易所。但是火币、OKex交易所只提供OTC、现货和杠杆交易,并无提供理财服务。因此,我们只能分析币安交易所的理财产品。 币安提供理财的产品命名为币安宝,其中分为活期和定期两种类型。活期即随存随取,定期则为约定时间内都需要锁仓在平台上,等到到达约定时间才能取出来。 币安的活期产品以BNB(平台币)、BTC、BUSD(币安发行的美元稳定币):

从其理财收益来看,即使不算币本身的价格波动,其提供的活期理财收益才达到年化0.78%—2.77%不等。如果计算BNB与BTC的价格波动,可能收益率还会更低。这个收益率确实一点吸引力都没有,因为传统金融的支付宝提供的“余额宝”产品也能达到2.2%的收益率。

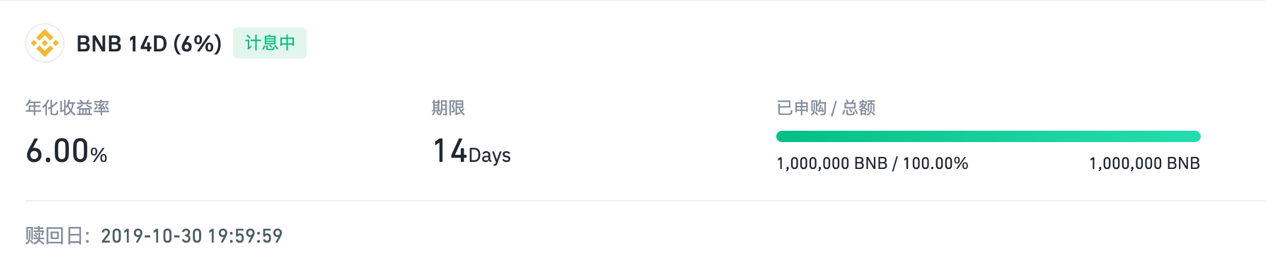

相对于活期产品,币安宝提供的定期产品则是品种相对比较繁多,包含BNB、BTC、USDT、MATIC等。

这些定期产品则是达到3%—6%的年化收益率(币本位)。这个收益率相对传统金融来说也是中规中矩,因为一般的债券基金也是能达到差不多的收益率。 但是定期产品对于币圈投资者而言不够灵活,往往可能会因为有行情机会时无法取出进行套利而感到懊恼。因此,定期理财需要用户更谨慎地投资。 Gate.io Gate.io也是较为老牌的交易所,从2013年发展至今,也有着比较高的信任度。但是因为一直没有很创新的经营模式,目前流量水平仍处在二三线流量。 目前Gate.io交易所也在平台上为用户提供着“理财宝”的产品。从理财宝提供的产品来看,Gate.io的理财主要业务是面向PoS共识的公链或跨链项目提供锁仓挖矿的理财产品。对于不了解PoS共识的用户来说,我们可以认为是一款定期理财产品。

而Gate.io提供的理财产品来看,涵盖波场(Tron)、柚子(EOS)、阿童木(Atom)等。 但从产品来看,目前理财产品大部分都是需要锁仓90天(约三个月)。也就是说,用户需要需要把资产放在平台90天,才能获得相应利息。而且从收益率来看,目前提供的年化收益率只在4%—16%。这样的收益率,对应锁定90天的流动性,确实是个风险较大的投资方式。毕竟“币圈一日,人间一年”,这样锁定长时间的流动性,很容易让投资者错过锁定期过程的套利机会。 Bibox Bibox是一个新兴数字资产的代表,从其上线至今,应该也有2年时间了。在此期间,Bibox表现应该说可以用“无功无过”来描述。在资产托管期间,也未发生过较大的安全事故,也没听过上线过多无良项目的狗血剧情,但整体运营模式并没有太大的创新,因此也没有吸引太大的流量。目前对于我们来说,它是首个自行上线Key(币乎)的交易所,所以还算熟悉。 在查看其首页时,也发现它有理财服务,名为:存币宝。

存币宝提供的也是定期理财的产品,锁仓期从60天、90天、180天不等,整体年化收益率也在6%—15%左右。这个锁仓期与Gate.io相比,更没有流动性与收益率的“性价比”优势。而是锁住这么长时间的流动性,也很可能会让用户错失部分投资的“良机”。 鲸交所的理财产品其实上述的交易所理财产品,并没有达到我的诉求。 我对于自身的资金要求是相对比较稳健的需求,就是往往币本位的理财并不是我的诉求。我更多希望的是人民币本位来看,能达到比较稳健的收益。这时候,USDT的理财产品才是比较好的产品。当然,理财是流动性和收益的折中。往往比较高收益的稳健理财产品,就是需要更长时间锁住流动性的。如果收益较低的需求,则流动性较好。 传统金融行业年化收益一般是3%-5%之中。例如,流动性最好的余额宝,年化是2.5%左右的收益。一些风险较低的货币型基金或者债券型基金,需要放置一年才能得到5%的收益。 所以想要利用新兴币圈的红利期,获得8%以上的年化收益。但是,考虑到本金需要安全,所以我主要寻找的仍然是主流交易所、去中心化交易所的机会。后来在鲸交所就看到了不错的机会。 但首要说明的时候,鲸交所虽然说是去中心化交易所,但理财模块应该是中心化运营的金融产品。(如果我理解有误,项目方可以联系沟通哈) 这意味着我投鲸交所的理财产品只是基于对鲸交所品牌的信任,并非基于技术上的可信哈。这个模块,应该和你在其他中心化交易所买入理财产品的风险逻辑应该是一致的。 我在鲸交所看到USDT的理财产品,只需要放30天,即可获得年化收益率在10%的收益(最近一期调整到8%)。所以,我通过前两期的参与,都获得了对应的收益率,让我体验良好。

这意味着,作为人民币(USDT的波动不大)来看,这样的收益率在传统金融行业是很难做到的。所以,我应该会长期跟踪这类产品的收益,完成自己的理财目标。

当然,对于喜欢高收益的用户来说,鲸交所提供的LC和KEY收益则更高,达到16%-35%。但请切记,这些收益率都是币本位,所以你必须是想要囤币为主,不是套现为目的。否则,币价的波动很可能会抹平人民币的收益。 高收益的理财就是不错引流工具其实我觉得如此之高的USDT理财产品,是很容易撬动传统互联网用户的。这部分新增用户,一旦愿意在鲸交所买入USDT的理财产品,基本就能够通过这样的购买流程,熟悉了币圈的入金渠道。 接着,这些新增用户的资产慢慢在鲸交所沉淀后,就会对交易所的交易产品产生了兴趣,比如比特币、EOS、ETH、WAL等等。顺理成章,这样的理财接口就会成为去中心化交易所的新增用户流量。 —- 编译者/作者:区块佣兵 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

聊聊鲸交所的理财入口,如何带动DEX的新增流量

2020-01-06 区块佣兵 来源:区块链网络

- 上一篇:美伊局势动荡、比特币价格再度上扬,比特币的避险属性到底有多强?

- 下一篇:实际利益

LOADING...

相关阅读:

- 币安将于 8 月 6 日上线 Balancer 代币 BAL2020-08-06

- band暴涨30%,聊聊三个原因 | dex真的能取代中心化交易所么?2020-08-06

- 重构旅游行业新生态-周游纪TNJ未来潜力无限2020-08-06

- 61BTC时评丨DEX兴起,中心化交易所的末日?2020-08-06

- 加密阁多次收录项目UNC首发BKEX后如何发光发热2020-08-06