近一年,资本方对中国区块链行业投资趋于理性。融资事件数量同比下降 50%,融资金额同比下滑 75%;平均单笔融资金额未发生较大变化,仍维持在 7000 万元以上。中美区块链行业发展仍存在一定差距。中国区块链公司 / 项目融资数量略高于美国,融资金额仅美国四分之一。区块链产业集聚效应初显。区块链公司 / 项目融资主要分布在环渤海地区、长三角地区、粤港澳地区和川渝地区;北京融资数量最多,占比 45%,香港平均单笔融资金额最高,高达 2.62 亿元。区块链产业规模有扩大趋势。区块链公司 / 项目逐渐由初创期融(A 轮以前)向中后期融资转移,但仍主要集中于 A 轮以前。数字资产相关领域仍最受资本方欢迎,数字资产相关融资数量占比 29%;数字资产相关行业也最“吸金”,融资金额达 23 亿元,此外,公链项目受关注度提高。25 家活跃投资机构中,68% 为专注区块链领域的新型机构,主要投向交易所 / 交易平台、行业网站 & 媒体、文娱社交、区块链社群和数字货币钱包等五大行业,无一家机构投资实体应用相关行业。 本报告由零壹智库 & 数字资产研究院联合发布 作者:赵越 2016 年 12 月,国务院印发《“十三五”国家信息化规划》,将区块链技术列为战略性前沿技术。之后,各省市区块链相关的政策措施不断出台。

随着政府部门愈加重视和关注,区块链也受到了资本方的热捧。2018 年成为区块链行业的“爆发年”,据零壹智库不完全统计,2018 年中国区块链公司 / 项目融资数量达 349 笔,融资金额达 173 亿元。

2019 年 10 月 24 日,中共中央政治局就区块链技术发展现状和趋势进行第十八次集体学习,并肯定了区块链技术在经济发展和产业创新中的重要地位。这从国家战略层面赋予了区块链极高的战略意义和社会价值,对区块链行业来说是强心剂,使区块链再次成为全民热议的焦点。

一夜之间,区块链也再次成为资本方的热点。2019 年 10 月 28 日,区块链概念股集体爆发,其中 40 只个股涨停。

为观察近一年(2018 年 11 月至 2019 年 10 月)区块链行业的投融资情况,零壹智库联合数字资产研究院从整体融资情况、地域分布、轮次分布、领域分布和投资者视角五个维度分析了中国区块链公司 / 项目的融资概况。数据显示,区块链公司 / 项目发展逐渐平缓,资本方对区块链行业的投资日渐理性。

一、整体融资情况: 资本方对区块链公司 / 项目的投资趋于理性

据零壹智库不完全统计,2018 年 11 月至 2019 年 10 月,中国区块链行业共发生 175 起融资事件,公开披露的融资总额达 41.89 亿元(按 2019 年 10 月 31 日开盘汇率换算,下文同)。

资本方对区块链公司 / 项目的投资逐渐趋于理性。相较于 2017 年 11 月至 2018 年 10 月,融资事件数量同比下降 50%,融资金额同比下滑 75%。2017 年 11 月至 2018 年 10 月,中国区块链公司 / 项目融资数量达 349 笔,融资总额高达 170.78 亿人民币。

(一)融资数量和金额明显回落,平均单笔融资金额维持在 7000 万元以上

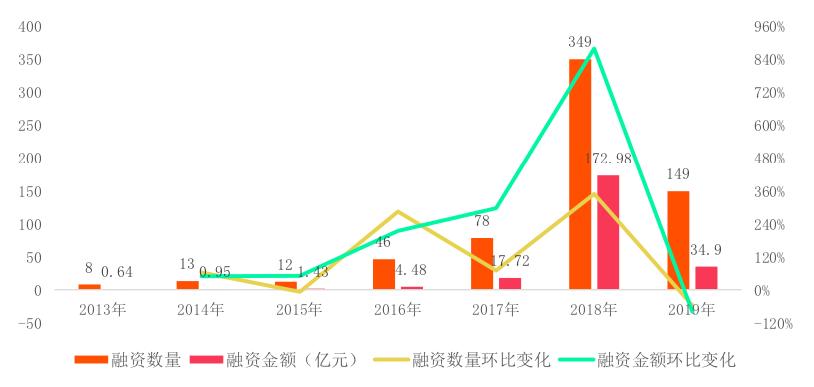

自 2013 年以来,中国区块链行业融资数量和融资金额总体呈上升趋势,融资数量和融资金额变化趋势高度一致。

其中,2013 年 ~2015 年,区块链行业融资数量和融资金额均保持平稳;2016 年起,区块链行业融资数量和金额开始出现明显上升,2018 年为区块链项目融资的“爆发年”,融资数量高达 349 起,增速超 340%,融资金额为 173 亿元,增速高达 876%;2019 年区块链行业发展回归理性,融资数量和融资金额均明显回落。

图 1 2013 年 ~2019 年中国区块链行业融资情况

资料来源:零壹智库_注:1、2019 年的数据为 2019 年 1 月至 2019 年 10 月;__2、融资金额仅包括公开披露金额。_

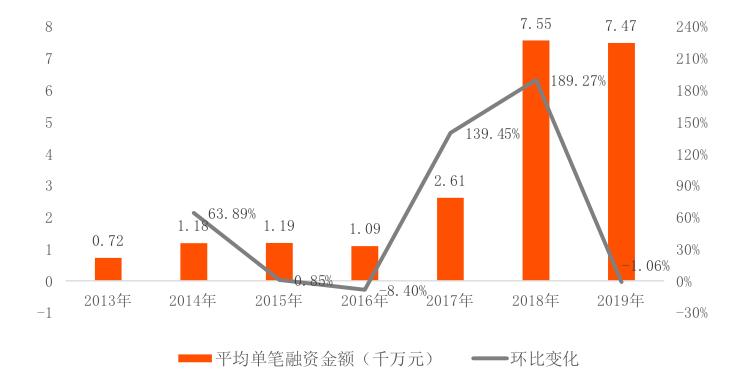

从平均单笔融资金额看,2014 年至 2019 年,中国区块链行业单笔融资金额均属于千万级别,单笔融资金额总体上呈逐年上升趋势。

其中,2018 年单笔融资金额最高,达 7550 万元;2016 年单笔融资金额最低,为 1090 万元,较 2015 年下降 8.4%;相较于 2018 年,2019 年单笔融资金额未发生较大变化,仍维持在 7000 万元以上。 图 2 2013 年至 2019 年单笔融资金额情况

资料来源:零壹智库_注:1、2019 年的数据为 2019 年 1 月至 2019 年 10 月;__2、平均单笔融资金额 = 公开披露金额 / 公开披露融资金额的项目数量。_

(二)单月融资数量较去年同期下降幅度约 30%~80%

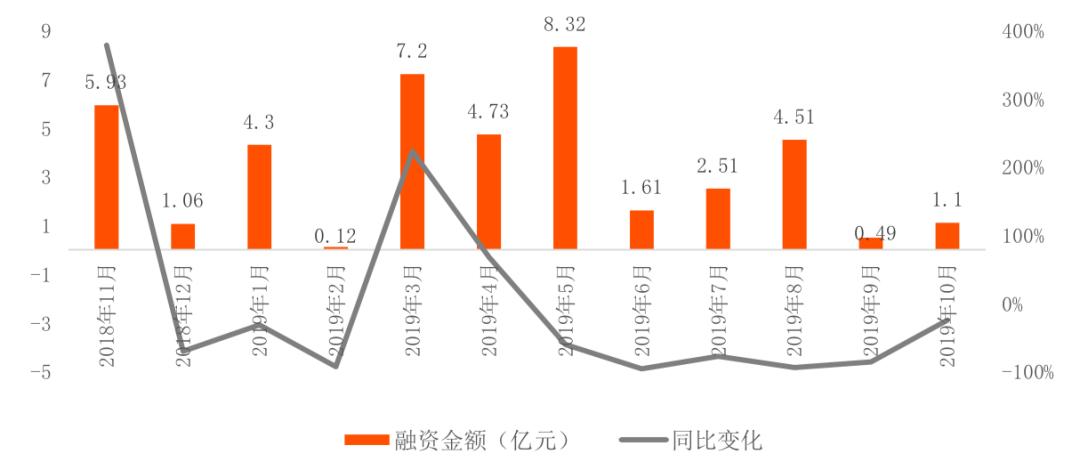

2018 年 11 月至 2019 年 10 月,中国区块链行业融资事件数量总体呈上升趋势。其中,自 2019 年以来,2 月至 8 月,中国区块链公司 / 项目融资数量呈明显上升趋势,8 月融资数量最多,为 29 起;9 月区块链项目融资数量急剧下降,环比下降 62%,同比下降 39%。

此外,相较于去年同期,除 2018 年 11 月和 2019 年 10 月外,其他月份的融资数量均出现不同幅度的下降,下降幅度处于 30%~80% 之间。其中,2019 年 3 月和 2019 年 6 月,区块链项目融资数量同比下降超 73%。 图 3 2018 年 11 月至 2019 年 10 月中国区块链项目融资数量及变化

资料来源:零壹智库_注:2019 年的数据为 2019 年 1 月至 2019 年 10 月。___

(三)单月融资金额同比下降幅度处在 24%~96% 之间

近一年来,中国区块链行业各月份公开披露的融资总额均未达到 10 亿级别。其中,2019 年 5 月,区块链公司 / 项目融资金额最高,为 8.32 亿元,占近一年融资总额的 20%;2019 年 2 月和 2019 年 9 月,融资金额未超 5000 万元,区块链行业发展低迷。

从同比变化情况看,较 2017 年 11 月至 2018 年 10 月,区块链公司 / 项目融资总体呈现下滑态势。除 2018 年 11 月和 2019 年 3 月,其余月份融资金额同比下降幅度处在 24%~96% 之间。 图 4 2018 年 11 月至 2019 年 10 月中国区块链项目融资金额及变化

资料来源:零壹智库_注:2019 年的数据为 2019 年 1 月至 2019 年 10 月。___

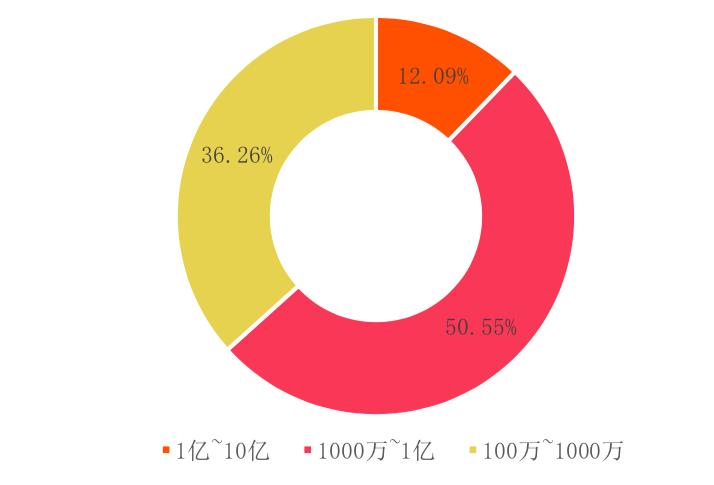

从融资金额区间分布看,剔除未公开透露融资金额的公司 / 项目,超 62% 的区块链公司 / 项目融资金额属于千万以上级别。融资金额处于 1000 万 ~1 亿之间项目数量最多,占比超 50%;融资金额在 1 亿元以上的项目数量较少,仅占比 12%。 图 5 2018 年 11 月至 2019 年 10 月中国区块链项目融资金额分布

资料来源:零壹智库_注:1、不包括未公开透露融资金额的区块链公司 / 项目;2、1 亿 ~10 亿包括 1 亿;1000 万 ~1 亿包括 1000 万;100 万 ~1000 万包括 100 万。_

“矿机巨头”嘉楠耘智和加密货币项目 Proxicoin 并列融资金额 Top10 第一位,融资金额达 7.04 亿元;公链项目 PERLIN 排在第二名;投融资服务平台即刻金服和区块链开源平台 AERGO 位居第三位;投资机构 TDE 获得 1.97 亿元战略投资,排在第四位;排在第五位的分别是文娱社交项目 NewStar、车辆数据服务平台 DACH 和加密货币交易所 kucoin;加密货币交易所 BHex 获得火币全球生态基金、OKEX 数字资讯和 Genesis Capital 的 1.06 亿元投资,位居第六位。

表 1 区块链公司 / 项目融资金额 Top10

资料来源:零壹智库

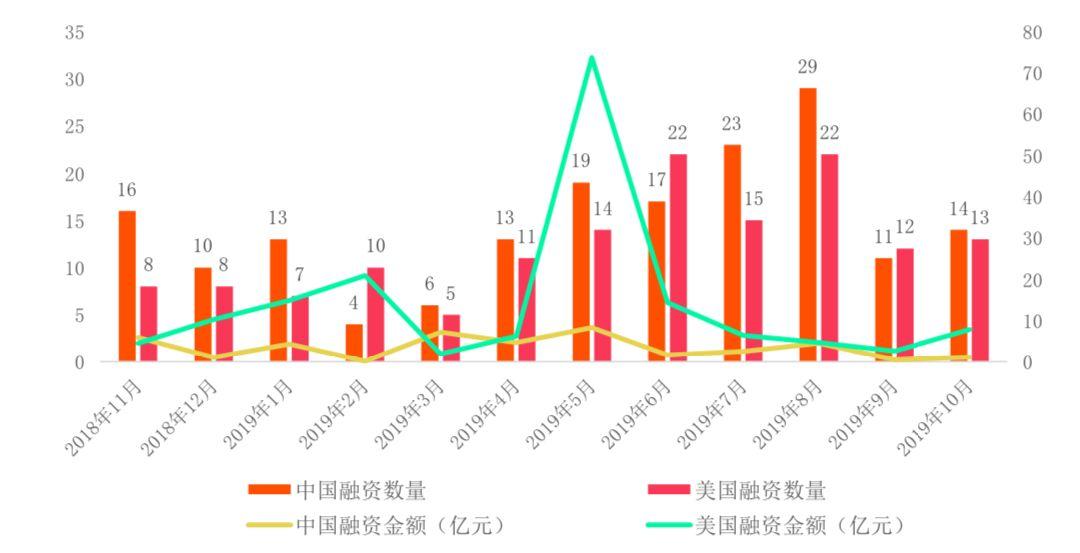

(四)中国融资数量略高于美国,融资金额仅美国四分之一

对比中美近一年来区块链公司 / 项目融资情况,中国共计发生 175 起融资事件,公开透露的融资金额为 41.89 亿元; 美国共计发生 147 起融资事件,公开透露的融资金额达 168.45 亿美元,为中国融资金额的 4 倍。

在融资数量上,除 2019 年 2 月、2019 年 6 月和 2019 年 9 月外,中国区块链公司 / 项目融资数量均高于美国。

图 6 2018 年 11 月至 2019 年 10 月中美融资情况对比

资料来源:零壹智库

融资金额方面,2019 年 3 月,中国区块链公司 / 项目融资金额高于美国,这种情况的出现主要是因为嘉楠耘智获得 7.04 亿元战略投资。2019 年 5 月,美国区块链公司 / 项目融资金额高达 73.67 亿元,为中国的 9 倍,主要原因是美国加密货币交易所 Bitfinex 通过 ICO 筹集 70.4 亿元。

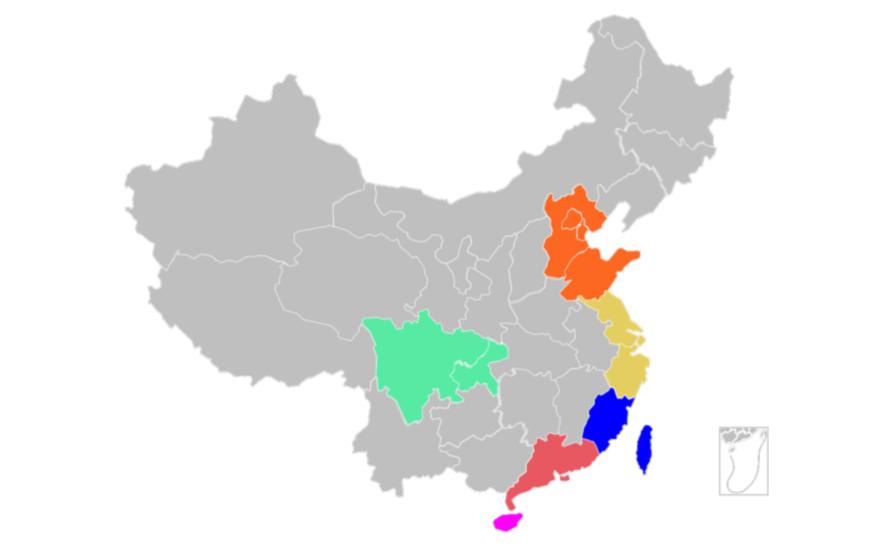

二、地域分布: 区块链产业集聚效应初显

从地域分布来看,中国区块链公司 / 项目融资主要集中在环渤海地区、长三角地区、粤港澳地区和川渝地区。这些地区经济发达、创新创业活跃、产业基础良好,并且对区块链公司 / 项目的政策支持力度较大。以四川为例,凭借电价低廉的优势,全球近 50% 的挖矿活动分布在四川地区。 图 7 中国区块链公司 / 项目地域分布

资料来源:零壹智库

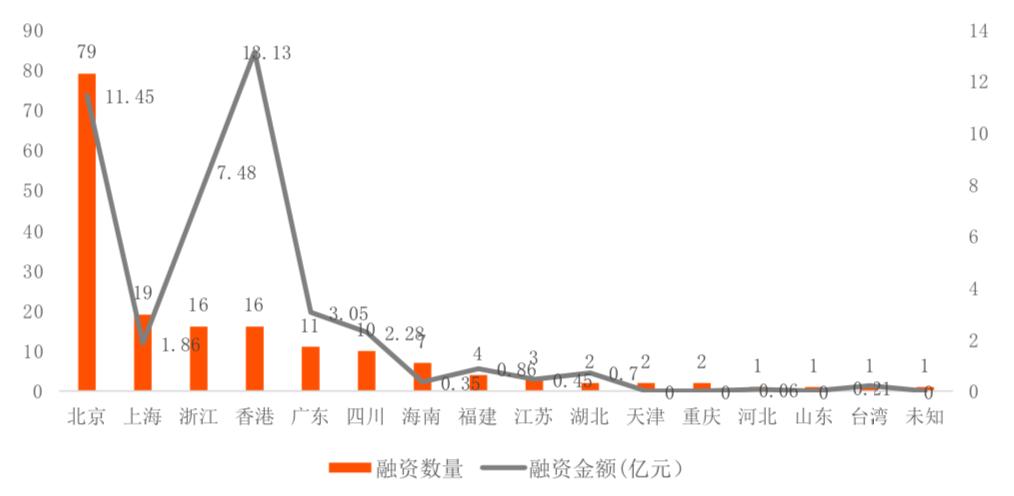

(一)北京融资数量最多,香港融资金额据首位

近一年,中国区块链公司 / 项目融资主要集中于北京、上海、浙江、香港和广东等地区。 图 8 2018 年 11 月至 2019 年 10 月中国区块链公司 / 项目融资地域分布情况

资料来源:零壹智库

其中,北京区块链公司 / 项目融资数量最多,占全国融资数量的 45%;香港区块链公司 / 项目融资金额最高,达 13.13 亿元,其次是北京,融资金额为 11.45 亿元。上海虽区块链项目融资数量位居全国第二,但融资金额较低,排在全国第六。

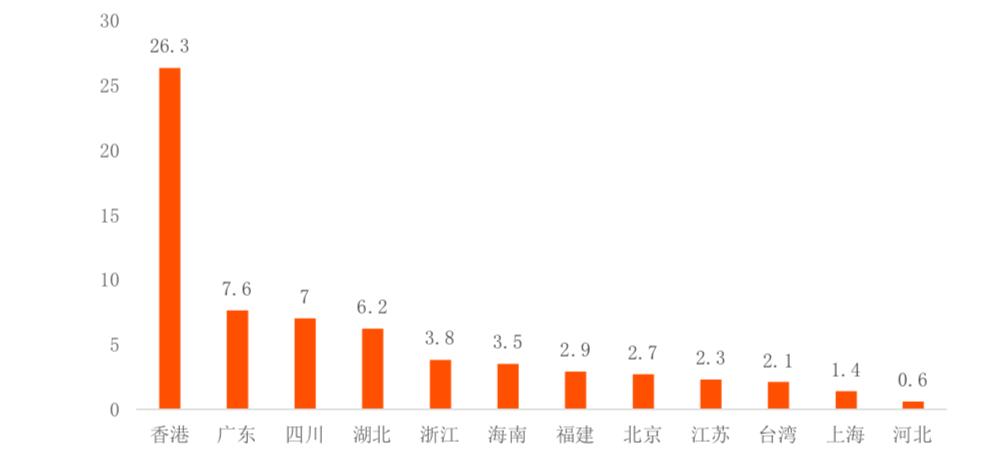

(二)香港单笔融资金额位居榜首,高达 2.62 亿元

剔除未透露融资金额的地区,可以看出,香港平均单笔融资金额遥遥领先于其他地区,处在亿元级别,达 2.62 亿元;广东、四川、湖北等 10 个地区平均单笔融资级别处在千万级别;北京和上海两地区块链公司 / 项目融资数量较多,但单笔融资金额排名却较为落后。 图 9 2018 年 11 月至 2019 年 10 月各地区区块链公司 / 项目平均单笔融资金额(单位:千万元)

资料来源:零壹智库_注:某地区平均单笔融资金额 = 某地区公开披露的融资总额 / 公开披露的融资数量。___

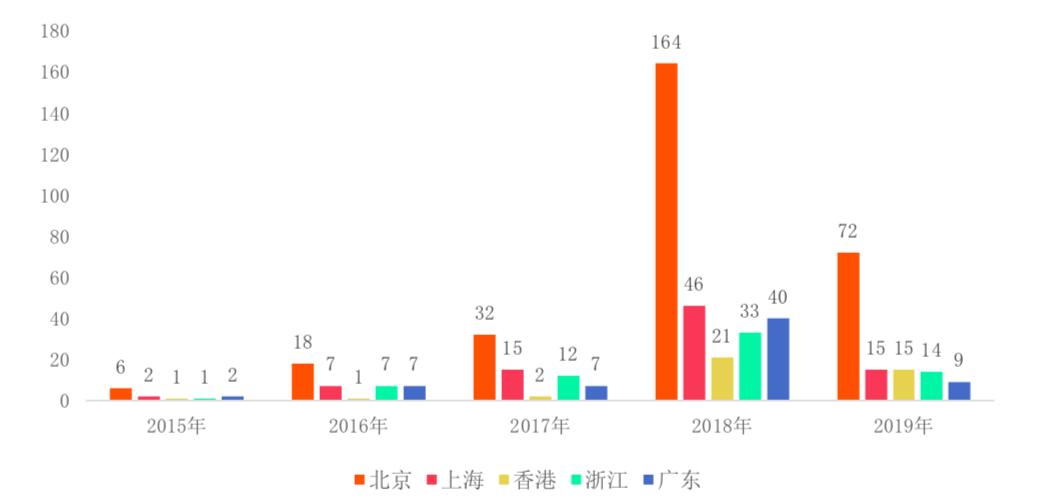

(三)北京、上海和浙江三地区块链公司 / 项目融资下滑明显

选取北京、上海、香港、浙江和广东五个区块链公司 / 项目融资活跃的地区,通过对比发现,近五年,各地区融资数量排名较为稳定,北京一直是融资数量最多的地区,其次为上海。2018 年北京发生 164 起区块链项目融资,占全国融资数量的 47%。 图 10 近 5 年中国区块链公司 / 项目融资地域分布情况(按融资数量)

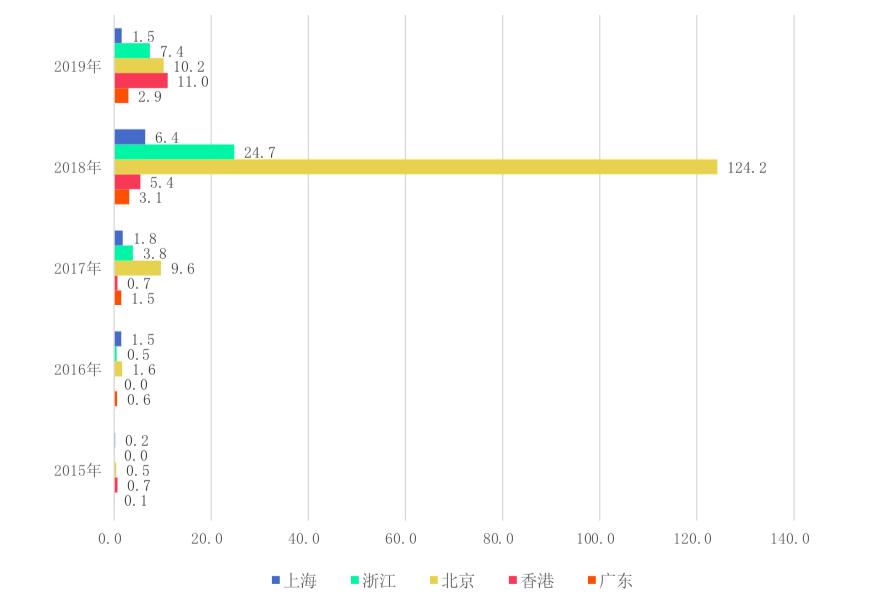

资料来源:零壹智库_注:2019 年的数据为 2019 年 1 月至 2019 年 10 月。___ 从上述五个地区的融资金额看,除 2019 年外,北京是区块链项目融资金额最高的地区,2018 年全国区块链项目融资金额为 172.98 亿元,北京融资总额占比超 71%;相较于 2018 年,2019 年,北京、浙江和上海三地的区块链项目融资金额出现明显下滑,其中,北京下降 82%;浙江下降 70%;上海下降 76%。 图 11 近 5 年中国区块链项目融资地域分布情况(按融资金额)

资料来源:零壹智库_注:2019 年的数据为 2019 年 1 月至 2019 年 10 月。___**

三、融资轮次: 区块链企业 / 项目发展仍处于初创期**

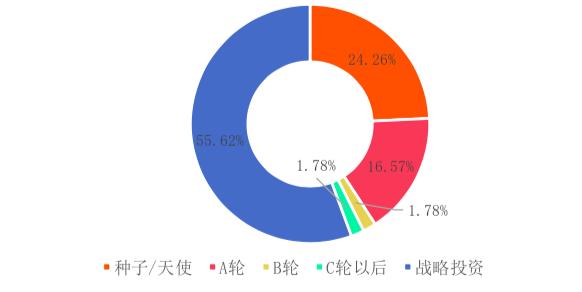

(一)融资主要集中于 A 轮以前,B 轮以后融资仅发生 6 起

剔除 ICO、并购和未透露融资轮次的项目后,除战略投资外,2018 年 11 月至 2019 年 10 月,中国区块链企业 / 项目融资主要集中在 A 轮以前,种子 / 天使轮和 A 轮区块链项目占比超 40%。这说明,目前中国区块链企业 / 项目发展仍处于初创期。 图 12 2018 年 11 月至 2019 年 10 月中国区块链公司 / 项目融资轮次分布(按融资数量)

资料来源:零壹智库_注:A 轮包括 Pre-A、A 和 A+;B 轮包括 Pre-B、B 和 B+;C 轮以后包括 C-G 轮和 Pre-IPO。_

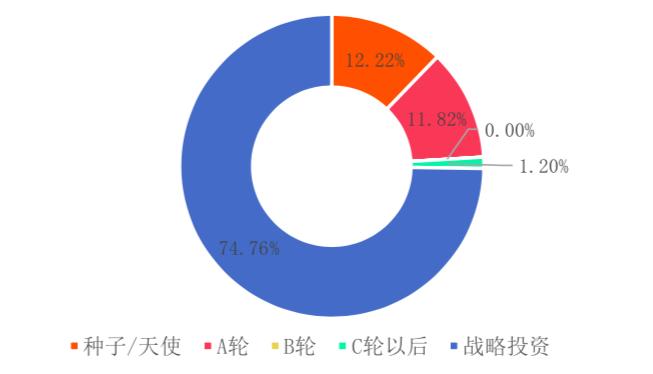

从公开披露的融资金额看,除战略投资外,种子 / 天使轮所获融资总金额较高,其次为 A 轮,由于种子 / 天使轮融资数量多于 A 轮,因此,种子 / 天使轮单笔融资金额低于 A 轮,种子 / 天使轮平均单笔融资金额为 1596 万元,A 轮平均单笔融资金额为 2352 万元。 图 13 2018 年 11 月至 2019 年 10 月中国区块链公司 / 项目融资轮次分布(按融资金额)

资料来源:零壹智库_注:A 轮包括 Pre-A、A 和 A+;B 轮包括 Pre-B、B 和 B+;C 轮以后包括 C-G 轮和 Pre-IPO。___

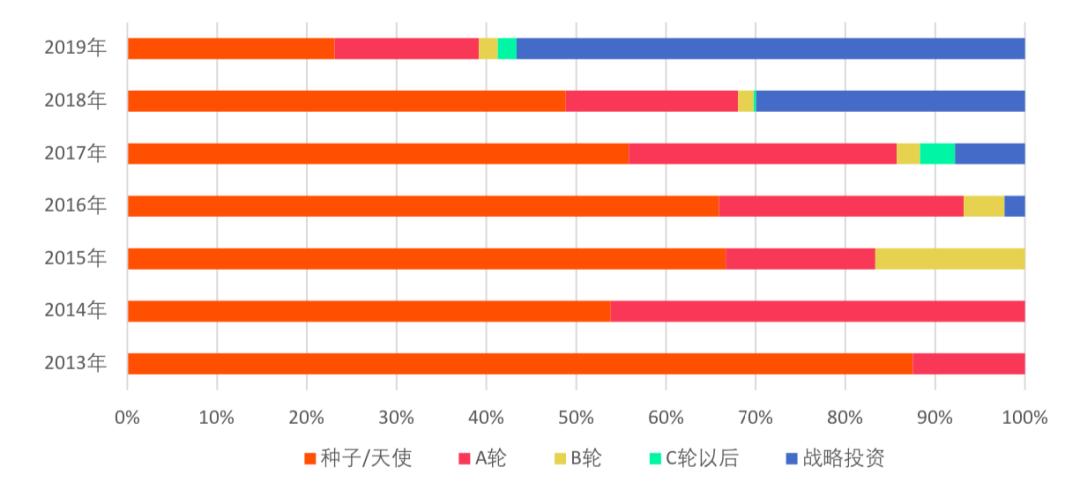

(二)融资开始由初创期(A 轮以前)向中后期转移

2013 年至今,中国区块链公司 / 项目逐渐由初创期融资(A 轮以前)向中后期融资转移,区块链产业规模逐渐扩大。

在融资数量上,2013 年和 2014 年,中国区块链公司 / 项目融资全部集中在种子 / 天使轮和 A 轮,2019 年种子 / 天使轮和 A 轮融资数量占比下降到了 40% 以下。B 轮融资数量也呈逐年下降趋势,由 2015 年的 17% 下滑到 2019 年的 2%。2013 年至 2016 年,中国区块链公司 / 项目融资主要集中在 B 轮以前,未发生 C 轮以后融资。

图 14 中国区块链公司 / 项目融资轮次分布变化(按融资数量)

资料来源:零壹智库_注:A 轮包括 Pre-A、A 和 A+;B 轮包括 Pre-B、B 和 B+;C 轮以后包括 C-G 轮和 Pre-IPO。___

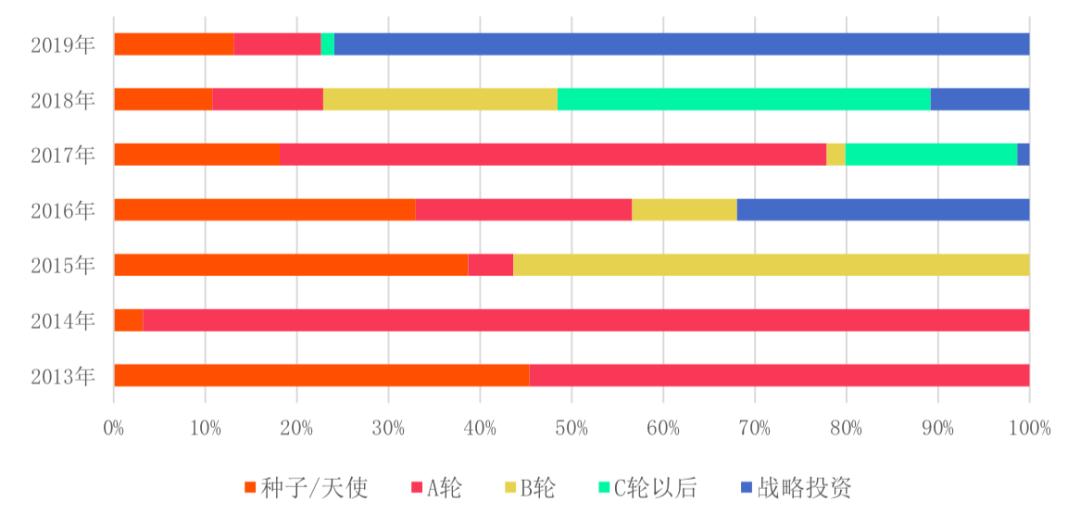

从近几年公开披露的融资金额看,种子 / 天使轮融资逐渐下降,从 2013 年的占比超 40% 下降到 2019 年的不足 15%。从 2017 年开始,C 轮以后融资占比增多,2019 年又明显回落,主要原因是 2018 年比特大陆完成 Pre-IPO,包括腾讯、中金公司和软银中国在内的投资者共计投资 70.4 亿元。

图 15 中国区块链公司 / 项目融资轮次分布变化(按融资金额)

资料来源:零壹智库_注:A 轮包括 Pre-A、A 和 A+;B 轮包括 Pre-B、B 和 B+;C 轮以后包括 C-G 轮和 Pre-IPO。___

四、融资领域分布:数字资产相关领域最受资本方青睐

通过观察区块链产业融资领域分布,可以看出资本方对区块链各行业的热衷程度、各行业的发展水平及行业未来的发展态势。

结合区块链产业发展情况,零壹智库将区块链产业划分为七个一级行业,分别是基础技术设施 & 解决方案、数字资产相关、金融应用、实体应用、其他链上应用(除数字资产相关)、行业服务和其他等,其中,七个一级行业中共计包含 60 多个二级行业。 图 16 区块链产业图谱

资料来源:零壹智库

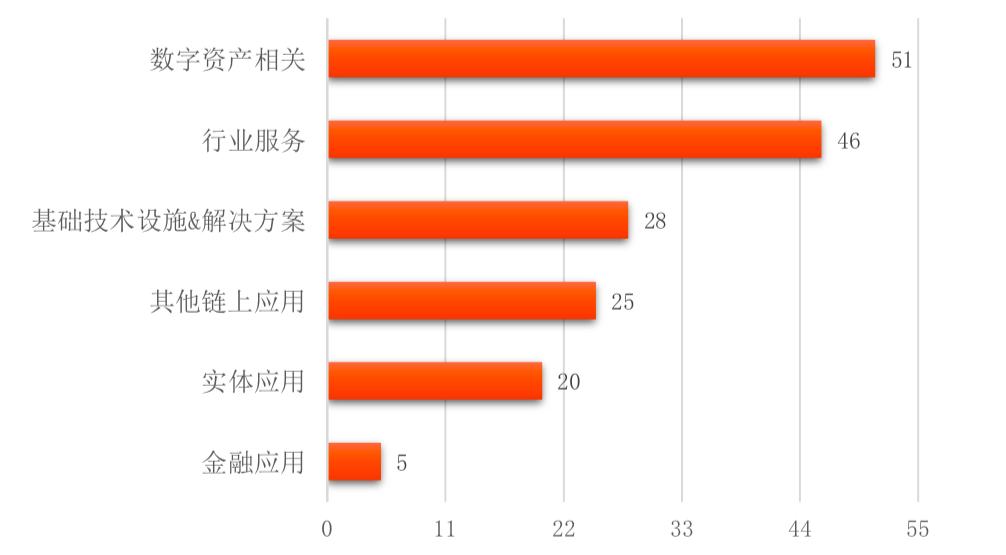

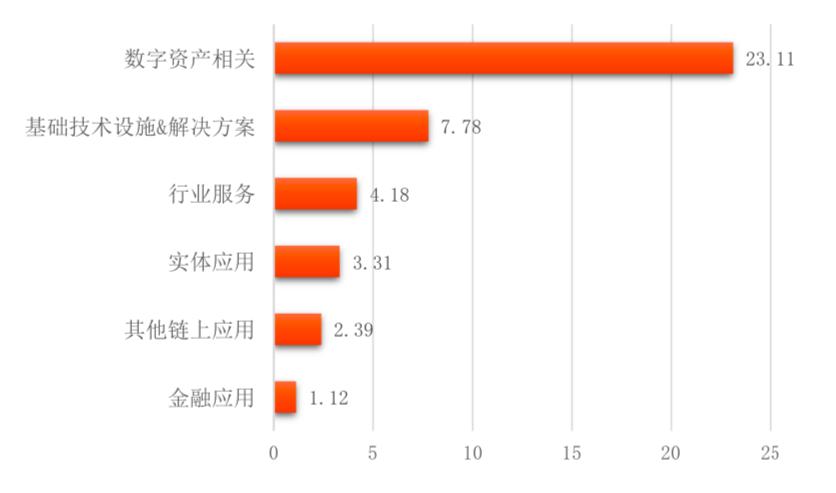

(一)数字资产相关融资占比 29%,实体应用相关仅占 11%

从一级行业融资数量分布看,数字资产依旧是区块链产业最受欢迎的应用场景,企业在实体经济和金融应用上的落地能力有待提高。

其中,数字资产相关行业融资数量最多,为 51 笔,占比达 29%,区块链行业服务相关融资数量紧随其后,为 46 笔,占比约 26%,基础技术设施 & 解决方案、其他链上应用和实体应用相关行业分别占比 17%、14% 和 11%。金融应用场景表现较差,仅获得 5 笔融资,主要原因是目前区块链在金融行业的落地应用主要集中于银行。 图 17 2018 年 11 月至 2019 年 10 月区块链一级行业融资数量分布

资料来源:零壹智库

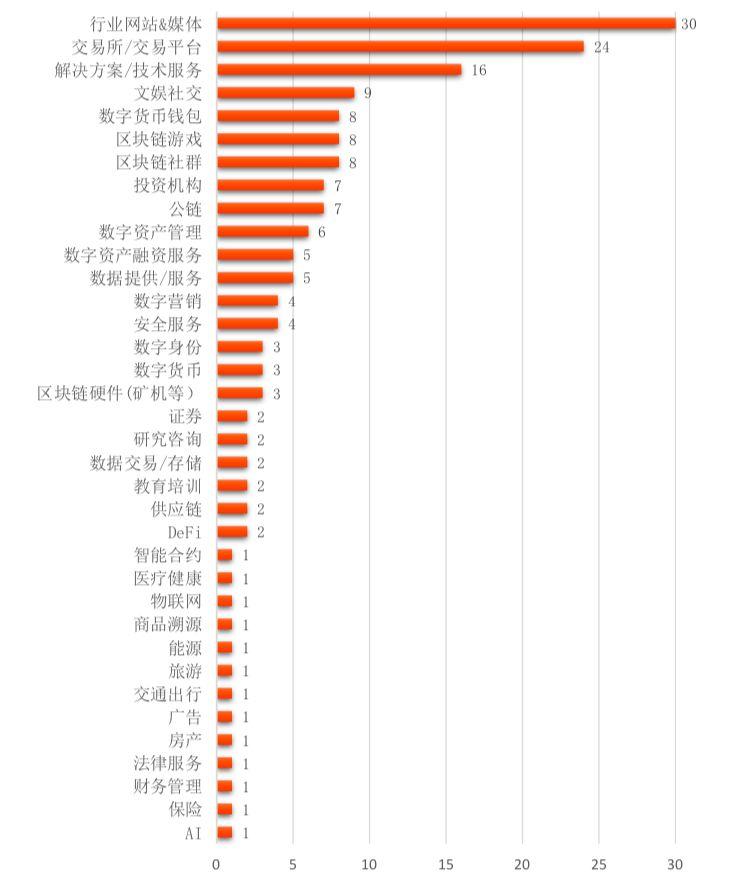

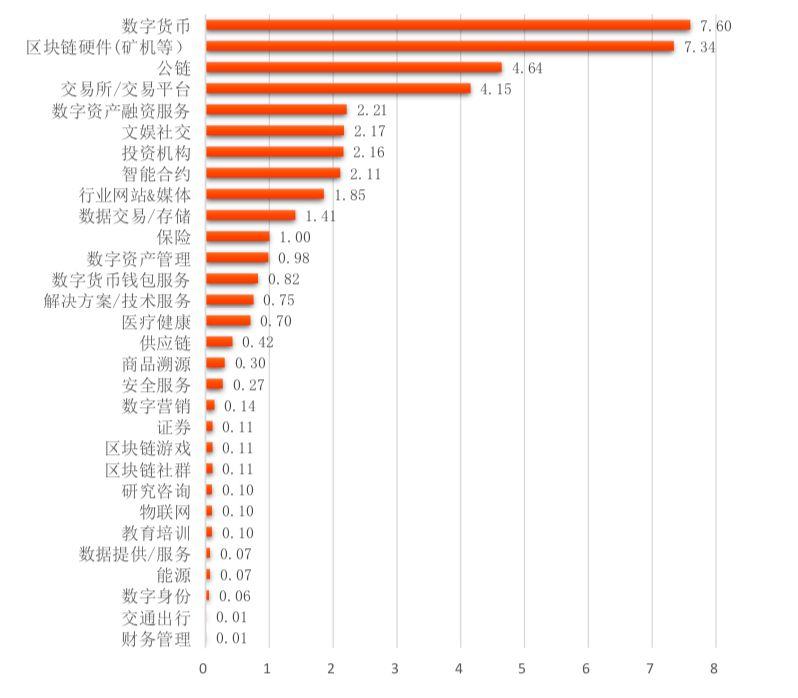

从二级行业融资数量分布情况看,行业网站 & 媒体、交易所 / 交易平台和解决方案 / 技术服务商最受资本方青睐。

图 18 2018 年 11 月至 2019 年 10 月区块链二级行业融资数量分布

资料来源:零壹智库

行业网站 & 媒体融资数量占比达 17%,其中,区块链媒体火星财经在 2019 年获得 3 次融资、CoinVoice 获得 2 笔融资、去中心化应用生态门户趣用科技获得 2 笔融资。交易所 / 交易平台融资数量占比约 14%,加密货币交易所 kucoin 在 2018 年 11 月获得 2 笔融资。解决方案 / 技术服务商融资数量占比 10%。

(二)数字资产相关行业最“吸金”,公链项目受关注度提高

2018 年 11 月至 2019 年 10 月,数字资产相关行业是最“吸金”的区块链应用行业,融资金额远远高于其他五大行业。 图 19 2018 年 11 月至 2019 年 10 月区块链一级行业融资金额分布

资料来源:零壹智库

从二级行业融资金额分布更容易看出这一特征。融资金额排名前五的二级行业中,除公链外,其他四个行业均属于数字资产相关行业。

根据公开披露的融资金额,数字货币相关行业虽只有 3 笔融资,但融资金额却排在首位。区块链硬件行业位居第二位,主要原因是“矿机巨头”嘉楠耘智获得 7.04 亿元的战略投资。交易所 / 交易平台的融资金额排在第三位,中国内地明令禁止进行加密货币交易活动,这些交易所 / 平台的注册地多在国外和香港。

图 20 2018 年 11 月至 2019 年 10 月区块链二级行业融资金额分布

资料来源:零壹智库

此外,基础技术设施 & 解决方案中的公链项目融资金额也较高,说明中国对公链项目的重视程度开始增强。 五、投资者视角:新兴投资机构的出现促进了区块链行业的爆发

(一) 25 家活跃投资机构中 68% 为专注区块链领域的新兴机构

中国区块链公司 / 项目的投资机构多为专注区块链领域的新兴投资机构。

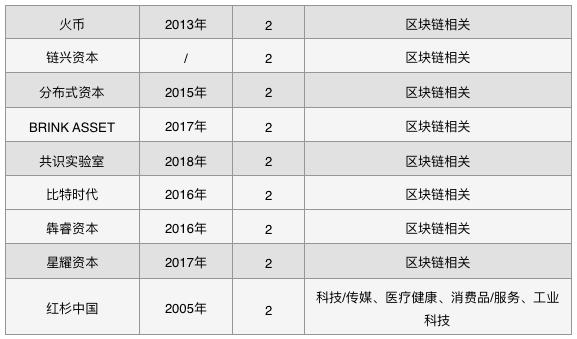

从 2018 年 11 月至 2019 年 10 月的 25 家活跃投资机构的分布情况可以看出,有 17 家是专注区块链领域投资的新兴机构,这些机构的成立时间均在 2015 年之后。

这些新兴机构的出现促进了中国区块链公司 / 项目融资的爆发,前文分析的融资数量、金额变化情况可以很好地印证这一结论,2016 年起,中国区块链公司 / 项目的融资数量和金额开始出现明显增长。

除新兴投资机构外,经纬中国、IDG 资本和红杉中国等传统投资机构也较为活跃,分别投资 4 笔、3 笔和 2 笔。

NEO Global Capital 和科银资本是最活跃的投资机构,分别投资 5 笔。策源创投、了得资本和 JRR Crypto 等机构均投资 4 笔,其中,了得资本创始人为易理华,曾投资 EOS、量子链、公信宝、布币和唯链等 100 多个区块链公司 / 项目。此外,火币在区块链领域投资中也较为积极,火币投资的链兴资本开展了 2 笔投资,火币网和火币全球生态基金也分别投资 1 笔。

表 2 2018 年 11 月至 2019 年 10 月区块链公司 / 项目投资活跃机构

资料来源:零壹智库_注:火币包括火币网和火币全球生态基金。_

(二) 25 家活跃投资机构无一家投资实体应用领域

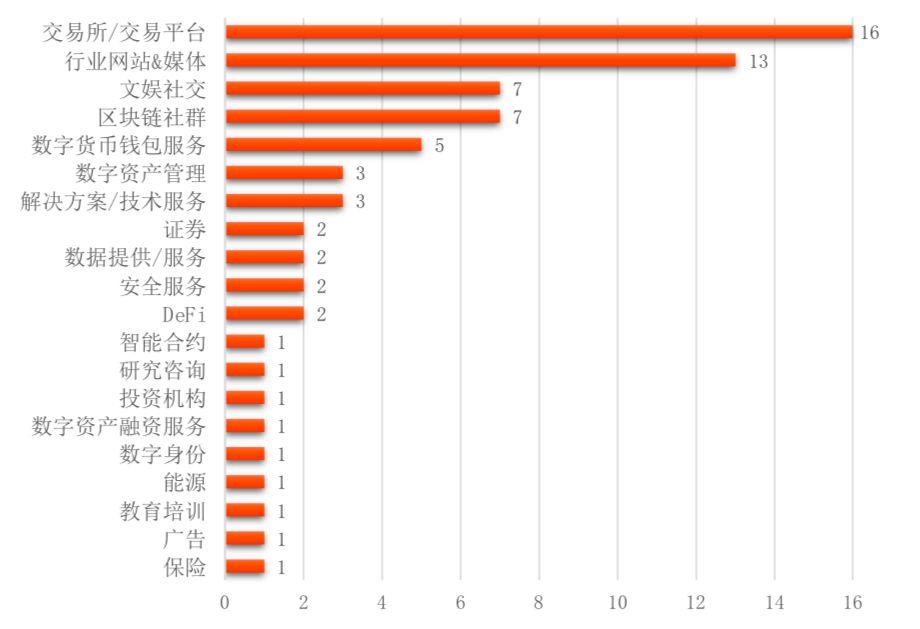

从 25 家活跃投资机构的投资领域看,交易所 / 交易平台、行业网站 & 媒体、文娱社交、区块链社群和数字货币钱包等五大行业是这些投资机构最为青睐的投资领域。值得注意的是,25 家投资机构中无一家投资实体应用领域。

图 21 25 家活跃投资机构的投资领域分布

资料来源:零壹智库

交易所 / 交易平台在资本方依旧最受欢迎。老牌投资机构中,经纬中国 3 笔投资投向该行业;IDG 资本进行了 2 笔投资。

新兴投资机构 DFG 的投资方向最为专一,2018 年 11 月至 2019 年 10 月的 3 笔投资均投向了行业网站 & 媒体,被投资的机构包括 CoinVoice、博链财经和羊驼区块链。

—-

编译者/作者:零壹财经

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|