MXC抹茶推出杠杆ETF后,BiKi和LBank等交易所也跑步进场。杠杆ETF成了币圈交易所追逐的新赛道。 3个多月时间,上述三家杠杆ETF的主要交易平台已发行76只杠杆ETF。相比之下,港股市场在引入杠杆ETF两年后,不过上线了18只杠杆ETF产品。 快速引入传统金融圈的衍生品并“超速”壮大,已成为币圈衍生品市场的一大特色。在无监管审核的背景下,交易所自研、自审、自发的金融衍生品和资产标的,形成了“币圈速度”,也存在相应的风险。 金融行业分析人士表示,“永不爆仓”的杠杆ETF,因其再平衡机制存在较大损耗风险,只适合专业、成熟的投资者进行短线操作。此外,币圈的杠杆ETF市场各自独立,不尽透明公开,也存在市场操纵空间。 对币圈投资者而言,需要更审慎地对待杠杆ETF等金融衍生品。合理评估风险和自身的专业能力是投资前的必修课。 交易所3个月发行近80只杠杆ETF 2020年,杠杆ETF成了数字资产交易所追逐的新赛道。自MXC抹茶将这一传统的金融衍生品引进币圈后,BiKi和LBank等平台快速跑步入场。 截至3月6日,MXC抹茶推出50只杠杆ETF交易产品,BiKi推出22只,LBank有4只杠杆ETF可供交易。杠杆ETF的主要交易平台们在短短3个多月里,“狂发”76只杠杆ETF。 去年12月10日,MXC抹茶率先“试水”杠杆ETF,上线了BTC、ETH、EOS三个资产对应的3倍看多/看空ETF产品。从MXC抹茶对外公布的数据看,杠杆ETF交易人数逐步上涨,这一新进币圈的金融衍生品开始受到广泛关注。

交易所BTC3L(比特币三倍看多)K线图 币圈投资者一般对ETF多有耳闻,此前多家金融机构曾多次向美国SEC申请推出比特币ETF,但迄今为止所有涉币的ETF申请全部被否决。 虽然加密货币的相关金融衍生品,迟迟未能得到监管的认可,但在币圈,交易所成了数字货币衍生品自由创新成长的乐土。 OKEx Research高级研究员William观察到,在最近的一两年里,加密衍生品市场已经出现了永续合约、期权、掉期、杠杆ETF等产品。他认为,传统资本市场用了几十年,上百年才逐渐完善的金融工具,在加密衍生品市场短短几年就开始出现,这反映出交易所行业的竞争十分激烈,“一旦平台不能推出受市场欢迎的创新产品,很有可能被市场淘汰。” 当前来看,杠杆ETF在币圈还只是在小范围的交易所中流行。三大头部交易所,尤其是一直靠合约产品打天下的OKEx,尚未推出杠杆ETF。William透露,OKEx会根据用户需求和反映,按市场情况在适当时候决定是否会上架杠杆ETF。 目前,币圈最受欢迎的金融衍生品还是合约交易,高风险博高收益的模式让追求刺激的投资者趋之若鹜。不过,每次币圈出现新的衍生品,都会引发市场关注。去年,包括OKEx在内的多家交易平台推出了比特币期权,有待市场检验。杠杆ETF在初期展现出的势头,较期权迅猛了许多,不过业内人士认为,杠杆ETF要想达到普及的程度,还需要一段时间的市场教育。 “永不爆仓”不意味低风险 已站上杠杆ETF“跑道”的交易所们,用新的产品在激烈竞争中搅动风云。 市场宣传中,这些交易所把“永不爆仓”作为杠杆ETF一大亮点,似乎有意与头部平台更占优势的合约产品作比,突出低风险。那么,“永不爆仓”的杠杆ETF风险性究竟几何? 在金融市场中,ETF更为投资者所熟知。作为交易型开放式指数基金,ETF往往代表一揽子股票的投资组合,通常由专业的公募基金发行,风险偏低,适合投资者长线持有。 杠杆ETF则完全不同,由于其追踪的是日收益率,每24小时或会采用再平衡机制进行“结算”,因此杠杆ETF的单位净值每天都会波动,计算收益率的方式也因此变得不固定。金融人士表示,由于这种“日结”的机制,杠杆ETF存在“复利效应”。 William强调,杠杆ETF存在损耗风险。因为杠杆ETF在再平衡机制作用下每天都要调仓,这个过程即“追涨杀跌”,当盈利的时候会增加头寸,扩大投资规模;但亏损的时候缩小头寸,减少损失,这本质上是利用市场的“肥尾效应”和复利效应,当出现单边行情时,基金的收入会更高。但震荡行情下,杠杆ETF可能会亏损严重。

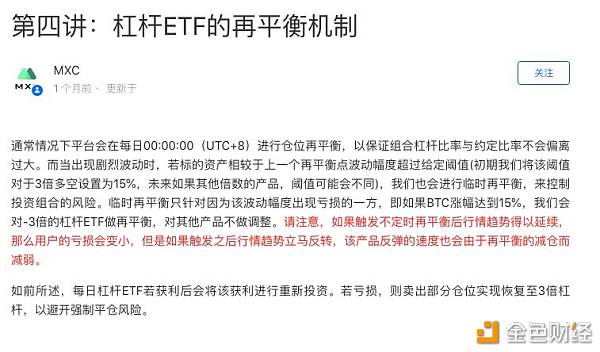

MXC抹茶解释再平衡机制 举例来说,假设投资者A和B在BTC 10000美元时分别买入BTC现货和BTC3L(比特币三倍做多),在交易的第一天,BTC暴跌20%,那么A将亏损20%,B则亏损60%,再平衡机制会将其仓位调至4000美元。如果第二天BTC反弹20%,收于9600美元,那么A仅亏损4%;B通过放大反弹倍数,实现60%的上涨收益,但只能将其仓位从4000美元上调至6400美元,两天累计跌幅达到36%。所以尽管杠杆ETF“永不爆仓”,但在极端震荡行情下,长期持有杠杆ETF,会存在价格趋近于归零的风险。 业内人士提醒,由于再平衡机制带来的损耗,杠杆ETF不能长期持有,只适合专业投资者用来做短期对冲或投机。 MXC集团副总裁Henry则认为,“永不爆仓”不是噱头,而是产品逻辑,“目前看3倍杠杆ETF的波动性比较适中。” 有习惯合约交易的投资者觉得,相比可季度交割的合约产品,按日调仓的杠杆ETF没有优势。“合约只要不爆仓,震荡之后价格回到开仓价就能保证不亏损,但杠杆ETF会亏很多。这样看合约的风险反而比杠杆ETF要小。” 对此,William认为,杠杆ETF由于采用逐日计算收益,在单边行情下,如果交易方向正确收益会比同等倍数的合约高,但如果到震荡行情就会产生巨额损耗。这就是其利弊所在。“衍生品工具从来不分优劣,只在于投资者能否正确应用它们。” 较证券市场缺准入门槛和审查 相较期货、ETF等衍生品,杠杆ETF在传统金融市场也算是个“后来者”。 杠杆ETF起源于欧洲,2005年2月瑞典发行其首只反向ETF,在斯德哥尔摩股票交易所上市,杠杆倍数为1.5倍。2006年6月,美国的ProFunds公司引进了杠杆ETF,受到投资者的追捧。 此后,杠杆ETF开始风靡,不仅在欧美国家流行,韩国杠杆ETF的成交量占到整个韩国市场ETF交易量的50%左右。 但国内金融市场对杠杆ETF的态度较为谨慎。据传统金融人士介绍,目前A股还未上线杠杆ETF产品,港股市场则于2016年2月才准许基金发行杠杆ETF,但仅限于跟踪香港和内地市场以外的产品,且杠杆倍数控制在2倍以内。 目前,币圈的杠杆ETF,大多都是加3倍杠杆,风险性较港股杠杆ETF更高。值得注意的是,新加坡市场的杠杆ETF倍数最高可达3倍,但对投资者的资质提出要求,只有获得许可的投资者才可投资这类产品。

币圈杠杆ETF多为3倍杠杆 传统金融市场对杠杆ETF的审批也更严谨。港股杠杆ETF面世两年后,不过上市了18只杠杆ETF产品,与币圈3个月发行76只杠杆ETF反差巨大。 在现阶段的数字资产交易市场,无论是合约、期权还是杠杆ETF,上线和发行方都是由交易所来担当,缺乏外部的第三方审核。由于尚未有交易所设立投资者准入门槛,任何投资者几乎都可参与到上述金融衍生品的交易中。 有金融行业人士认为,相比规范、透明的传统金融市场,数字货币交易市场和衍生品市场发展速度虽快,但却乱象丛生,很多时候交易所既当裁判员,又当运动员,存在道德风险。在这样的衍生品乱局下,投资者面临的风险被放大。 由于各家交易所推出的杠杆ETF,在选取数字资产标的上不尽统一,规则也存在差异。各自为战的平台上,提供的是一个个封闭的衍生品交易市场,这与一体化、公开化的股市存在很大区别,数据的可信程度打了折扣。 比特时代创始人黄天威表示,交易所推出的杠杆ETF还存在系统性风险,极端情况下,平台的杠杆ETF可能损失掉全部本金,无法偿付给用户。当然,他认为不能因为有风险就不去发展,只是要注意规避雷区。 William提示,缺乏监管的背景下,当前币圈的杠杆ETF存在市场操纵空间,假设存在高度控盘的小币种杠杆ETF,市场操纵者可以通过操纵现货价格,在杠杆ETF市场获取更高的收益。他认为,发展壮大杠杆ETF市场,需要培育和引入专业的机构投资者,这是一个长期过程。 显然,投资者需要以更审慎的态度对待杠杆ETF等金融衍生品。合理评估风险和自身的专业能力是参与投资前的必修课。 文|凯尔、嚯嚯 编辑|文刀

—- 编译者/作者:蜂巢财经News 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

杠杆ETF“超发”乱象

2020-03-09 蜂巢财经News 来源:区块链网络

LOADING...