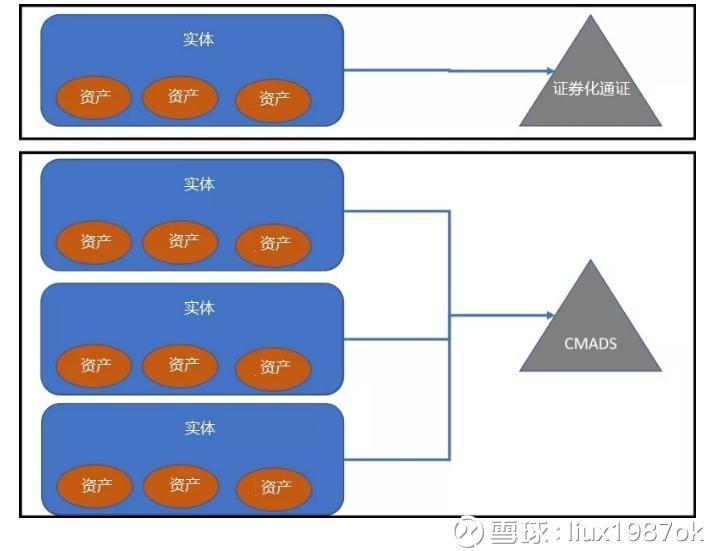

Part1. 多资产数字证券定义、和STO的区别、优点 1.1什么是抵押的多资产数字证券通证? 2.1单一资产vs 多资产证券化数字通证 2.2 CMADS vs. 稳定币 vs 通证化资产包 2.3 CMADS优势 对冲风险 借贷工具 投资上涨空间 流动性 Part 2. 技术实现 3.1原理& 挑战 3.2 CMADS协议 Part 3. 总结 摘要: 随着区块链技术的发展,数字加密货币市场也从单一和简单的用途慢慢趋向多样化和合规化。STO便是在这样的背景下应运而生的,兼具了低成本、高合规、灵活等诸多优势,正成为各类企业的募资首选。现在一代证券化数字通证主要是对实物资产进行通证化,但是证券化通证的最大机会不单单仅限于此,长远看,其最大的潜能是使用开放式可编程协议重新构建金融系统。可编程性使我们有机会创造新的财务形式,这些形式很难或根本无法在传统金融系统的范围内创造。其中一种新形式就是抵押的多资产数字证券(CMADS),本文将展开介绍什么是CMADS,其与STO的关系,CMADS的优点以及实现CMADS的协议和智能合约。 Part1. 多资产数字证券定义、和STO的区别、优点 1.1 什么是抵押的多资产数字证券通证? CMADS背后的想法是创建可以基于动态资产池积累价值的加密证券。这个概念类似于传统金融中的债务抵押债券(CDO)或房地产投资信托(REITs)等金融产品,但是它们是开放的,可编程的,简单透明的,并且让我们设想一个STO由动态的房地产资产池或动态的美国市政债券池抵押构成。通过动态,我们的意思是抵押资产的数量会随着时间的推移而变化。为了理解CMADS,让我们将它与现有的STO进行比较。 2.1 单一资产 vs 多资产证券化数字通证 传统的STO模型通常会生成与特定某一实物资产相绑定的加密数字通证。 例如,STO可以表示特定公司(实体)的资产份额。 在该单一资产锚定的模型中,资产及其估值是预发行,其构成在STO的整个生命周期中不可能发生变化。但是, 在抵押的多资产数字安全(CMADS)模型中,资产将被动态地添加或移除,从而影响总的价值。

让我们通过一个实例来理解CMADS。假设我们创建了Muni-BondToken(MBT)这样一个CMADS来表示美国市政债券。美国市政债券代表国家拥有的实体债务,美国市政债券有三个关键特征:它们相对稳定,流动性中等,投资回报率也相对低。 我们的MBT证券将从当前市场条件下价值1亿美元的初始市政债券开始,但我们希望随着时间的推移增加估值。 MBT协议将允许任何市政债券持有人收到其持有的抵押MBT(我们如何实现这一点将成为第二部分的主题)。同样,MBT持有人可以兑换他们的代币并收回他们的市政债券。该模型借鉴了Maker DAO等稳定硬币的一些想法,同时,融入了数字证券的独特性思考。 将CMADS与传统STO进行比较显示了几个方面的重要差异:

发行主体:CMADS是由多个发行主体组成 vs STO 是单一发行主体 资产数量:CMADS拥有动态的资产数量 vs STO是固定不变的资产数量 估值:CMADS模型中估值是根据资产数量和价值变化而变化的vs STO中估值在发行后就不会变化 目标:CMADS的目标是借贷,实现商业化,建立在STO基础上 vs STO只是用于融资,实现资产数字化 2.2 CMADS vs. 稳定币 vs 通证化资产包 抵押的多资产数字证券(CMADS)借鉴其他通证化产品的想法,例如稳定币或通证化衍生品,如通证化资产组。 CMADS相比于稳定币而言是不稳定的,因为稳定币是与某法定工具一比一绑定的, 而CMADS不是。然而,CMADS在某些方面和稳定币非常相似,如稳定币的抵押,赎回机制和程序稳定性维护机制。通过在美国市政债券中登记所有权来接收CMADS的过程与稳定币基于法定储备发行新加密币的机制没有什么不同。 数字资产包是由像SET这样的协议所倡导的概念,它创建了由多种加密货币组成的加密统通证衍生品。在证券化通证的背景下,我们可以想象一个数字资产包由代表美国市政债券的潜在代币池组成。这里的区别非常明显:数字资产包是由代币组成,而CMADS是由不同资产组成的一个证券通证。前者的价值源于底层通证代币,而CMADS的价值直接源于底层实际资产。

如果我们需要在时间轴上描绘CMADS与其他复杂形式的数字证券通证相比,我们将获得如下内容:

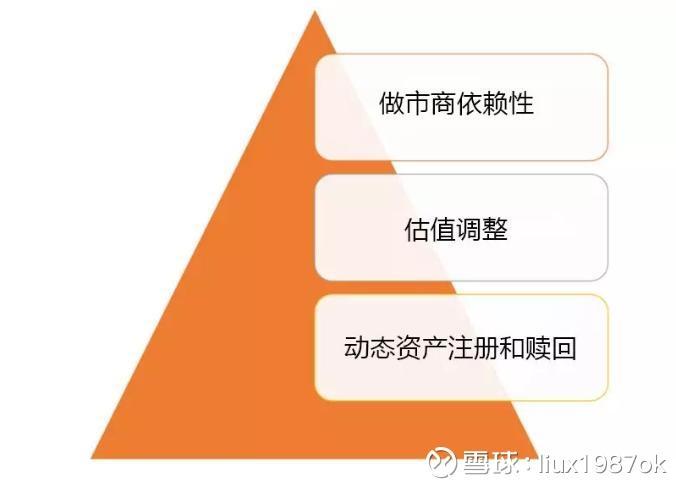

2.3 CMADS优势 为了总结本文的第一部分,我想强调一下抵押的多资产数字证券(CMADS)模型的一些主要优势。 对冲风险 单一资产通证易受单一资产的市场表现影响。 CMADS提供了一种机制来维持一定的价格稳定性,以适应不同的市场条件。例如,代表曼哈顿,上海和英国房地产的CMADS回会比指对标英国房地产的STO更加稳定,可以分散风险。 借贷工具 CMADS是一个很好的借贷机制。 例如,在我们的美国市政债券通证(MBT)情景中,债券持有人可以通过持有债券获得抵押的MBT。 他们可以将MBT换成美元,例如,偿还特定债务,然后他们可以通过向CMADS智能合约发送MBT来赎回他们的美国市政债券。 投资上涨空间 稳定币是一很好的商业机制创新,但对投资者来说并不是很有吸引力,因为它们的价格基本和法定货币一比一绑定,不会有太多的上涨空间。 CMADS机制具有稳定币的一些优点,同时也对投资者有吸引力。由多种美国国债组成的CMADS每年的收益率在2-3%之间,相对于单纯的稳定币而言,收益率显然高很多。 流动性 流动性仍然是当前一代证券通证的最大挑战。 在空间注入流动性的机制之一是通过对流动性较高的资产进行通证化,例如股票,债券或商品。 CMADS是实现这一目标的完美工具。 Part 2. 技术实现 CMADS背后的想法是创建由多个资产抵押的证券型通证。虽然单一资产的证券型通证是一些资产,(例如私人公司的股票)的一个重要的数字代表,但许多其他资产类别(如政府或公司债券或房地产租赁)均以多个资产的形式进行交易。举房地产基金为例,该基金想要代币化一个房产租赁池。尽管这在技术上可行,但每次租赁发行的代币其实是不切实际的,因为大多数投资者希望接触更多潜在的租赁机会。这样看来,由整个房地产租赁集团抵押的一种证券型通证似乎看起来是一个更有吸引力的想法。实现这种类型的CMADS也是很重要的。 3.1 原理 & 挑战 抵押的多资产数字证券(CMADS)是证券型通证发展过程中不可避免的一步。虽然概念很微不足道,但从技术和财务角度来看,实施CMADS引出了一些非常切实的挑战。 在这些挑战中,有三个是实现CMADS动态的基础:

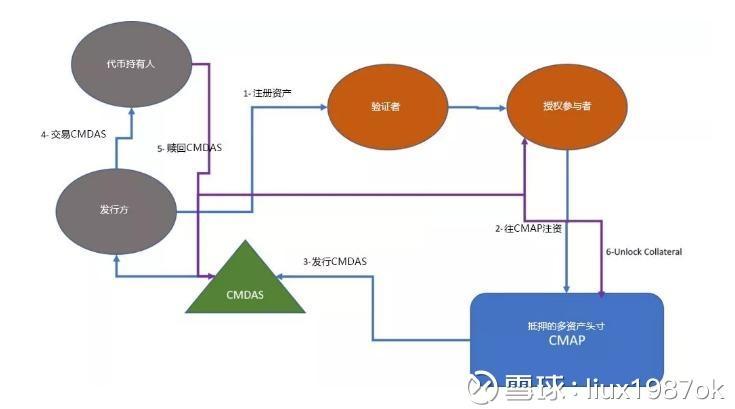

动态资产登记和赎回:CMADS能够根据代币持有者的请求,动态地添加和移除资产。 估值调整:为了与标的资产保持稳定的相关性,CMADS需要能够根据具体的市场条件动态地调整其估值。 做市商依赖性:CMADS的估值调整要求能够以合适的规模买卖资产。 为实现这一目标,CMADS协议依赖于具有购买能力的个体来维持加密证券与标的资产之间的相关性。 加密和非加密的灵感:实现抵押型多资产数字证券(CMADS)远非易事。虽然会有很多挑战,但好消息是我们可以在加密和金融市场中借鉴已有产品的不同解决方案和灵感。具体来说,有两种模型为CMADS的实现提供了许多相关的想法: Maker协议:Maker,是为加密货币Dai提供支持的区块链协议。Maker使用可编程机制来维持Dai的价格与美元接近1:1的相关性。与其他稳定币不同,Dai能够依靠不稳定的抵押品(如以太币)保持稳定的价格。Maker通过提供可编程的机制来根据市场波动调整Dai的估值来实现这一功能。 ETF创建/赎回流程:交易型开放式指数基金(ETF)是一种可销售的证券,它可跟踪标的资产池,如股票,债券或商品。ETF的基础是基于一种称为创建/赎回的过程,其中做市商(授权参与者(AP))可以在ETF中买入或卖出资产以维持与标的抵押品相关的价格。例如,如果ETF的价格超过标的资产的价值,AP将干预,并且增加其在构成ETF的标的资产中的头寸,以稳定价格。 结合Maker协议和ETF创建/赎回模型的想法,可以概述出CMADS协议的基础框架。 3.2 CMADS协议 完整的抵押多资产数字证券(CMADS)协议机制不在本文的讨论范围之内。在较高的层面上,CMADS协议将有以下参与者: 发行人:负责抵押特定资产和接收相应CMADS的个体。 代币持有者:在任何给定时间内,持有CMADS的个体。在CMADS的生命周期中,代币持有者和发行者可能在不同时间是相同的角色。 验证者:验证者是主张特定资产估值的参与者。这个过程完全可以链下完成。 授权参与者(AP):受影响人是受到激励的独立参与者,以维持CMADS的价格稳定性。 数据库:数据库是外部的信息来源,用于确保CMADS的公平定价。 抵押多资产智能头寸:一种智能合约,维持标的资产与CMADS之间的相关性。值得注意的是,要使CMADS有效运作,它们需要被标的资产过度抵押。 简单而言,CMADS协议可以总结出以下几点: 1)发行人使用给定的验证者注册一组特定的资产。 2)在收到验证人的确认后,授权参与人(AP)将创建一个抵押的多资产头寸(CMAP),并使用该头寸在CMADS智能合约添加额外资金。 3)CMADS智能合约将向发行人发行相应的CMADS。 4)在任意时间点,发行人可以和特定的代币持有者交易CMADS。 5)当发行人或代币持有人想要兑换他们的CMADS时,他们将向CMADS智能合约发送一笔金额以支付CMAP并赎回标的资产。 6)AP将解锁目标资产并且销毁部分收到的CMADS以维持价格稳定。 7)在此过程中,验证者将利用数据库确保CMADS正确的价格相关性。如果发生任何变异,AP将进行干预以维持价格稳定。

Part 3. 总结 抵押的多资产数字证券会是证券型通证发展过程中不可缺少的一步。证券型通证作为单个标的资产表现形式的想法,从长远来看,是不可持续发展的。希望这篇由两部分组成的文章概述的一些想法可以帮助你激发关于这种新形式的证券型通证的某些灵感。 本文来源:公链财经 —- 编译者/作者:公链财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

海外研报 | 抵押的多资产数字证券通证

2020-03-24 公链财经 来源:火星财经

LOADING...

相关阅读:

- FATF的旅行规则可能需要解决“日出问题”2020-08-07

- Bluehelix全球扩张–与日本特许交易所Xtheta进行战略合作2020-08-07

- Bluehelix全球扩张-与日本特许交易所Xtheta进行战略合作2020-08-07

- MyEcology社区领导人一行参观GECT分布式实体资产基地2020-08-07

- 杨凯说币 DeFi的征程刚刚开始 数字资产市场将迎来巨大机遇2020-08-07