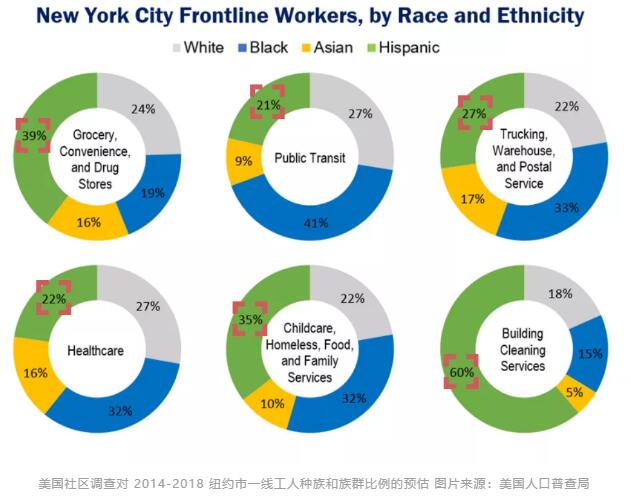

| 根据美国人口普查局数据显示。与冠状病毒斗争的前线英雄们见面 图片来源:《时代》杂志 根据美联社对美国 100 个最大城市的人口普查数据进行的分析显示。根据 CB Insights 的数据。 随着美国新冠确诊超过 400 万,日新增超过 6 万,这种流行病给战斗在第一线的工人造成了更大的压力。在过去几个月,她们持续不断地包装送货,清洁打扫,运行地铁公交,照顾病人及老人,眼睁睁看着身边的同事病倒甚至去世无能为力,身心疲惫却依旧坚持。

与冠状病毒斗争的前线英雄们见面 图片来源:《时代》杂志 根据美联社对美国 100 个最大城市的人口普查数据进行的分析显示,奋战一线的工人在性别、种族和社会经济方面并不均衡,她们大多是妇女、有色人种,更有可能是移民。

过去勤恳工作却被这个社会忽视不见,但因新冠疫情,越来越多的目光聚焦到这个人群,她们处理着脏活苦活累活并承担着更大的感染风险,却仍然奋战在一线,就像是现实生活中的「超级英雄」。

Juan Giraldo 和他的妻子就属于这个人群,出生在哥伦比亚的 Juan 早在 20 岁就跟随父亲的脚步移民到美国打拼,在洛杉矶地区超过 85% 的仓库和送货工人是有色人种,而 53% 的人是外国人,他就是其中普通的一个卡车司机,在疫情前线来来回回奔波送货。

根据美国人口普查局数据显示,在 2017 年美国人口中有近 5900 万是来自拉丁美洲的移民,其中很多人和 Juan 经历类似,是奋战在一线的工人。

拉美移民在美国生活,揽下工作环境脏乱差的活积攒辛苦钱,然后把钱汇回去给拉美的家人以及支付各类当地费用,但跨境支付一直存在效率低及手续费高的诟病,这像是被鱼刺卡着,有鲠在喉,十分不快。

为什么仍然存在跨境支付的障碍?拉美当地的金融基础设施以及环境是怎么样的?监管政策在其中扮演了什么样的角色?将 Fintech 与区块链技术结合来解决生活着实际问题还存在哪些机会和挑战?你的脑子中是不是顿时浮现出各类问题,那让我们带这大家一起来盘点拉美地区的 Fintech 格局。

市场概况

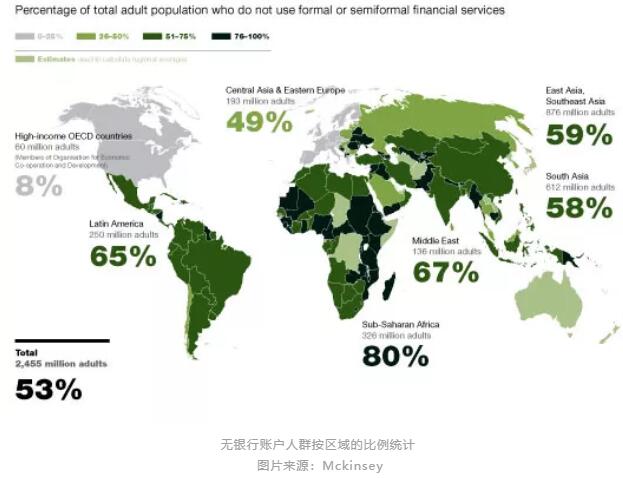

拉丁美洲的银行卡渗透率非常低,无银行账户人群达到(65%),而对比经合组织(OECD)高收入国家的此项数值仅为(8%)可见差异巨大,因此带来了大量普通民众无法享受使用金融产品和服务的囧境,以及大金融机构无竞争意识导致服务水平低下,中小型企业(SMB)和无银行账户人群的借贷融资利率极其高等一系列负面结果。用户期待更多元更优质的金融服务却无法得到满足。

科技手段如果使用得当,能够帮助改善金融普惠,降低成本,并提供更丰富多样的金融产品。随着互联网和智能手机的广泛普及,金融科技创业公司能够据此为大量无银行账户人群提供服务,带动了金融科技在该区域的盛行。

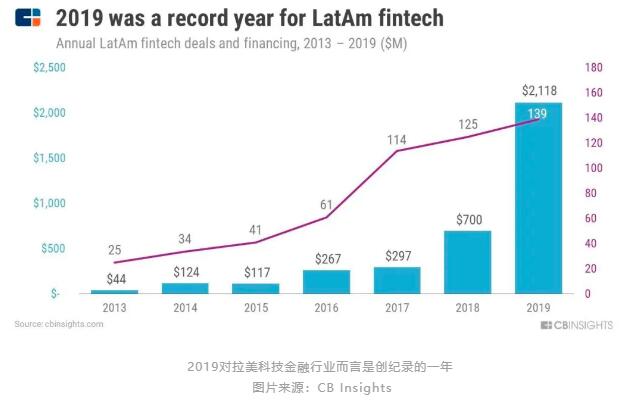

拉美创业公司获得的巨额融资金额证实了该区域金融科技的飞速发展。根据 CB Insights 的数据,在 2019 年第二季度,拉美地区金融科技公司总共获得了4.81 亿美元的投资,并历史上首次超过了同期的两个金融科技火热市场,即中国(3.75 亿美元)和印度(3.5 亿美元),并且在 2019 年全年融资总额超过了 21 亿美元,是 2018 年的三倍多。

预计在 2021 年,拉美地区的科技金融市场规模将超过 1500 亿美元。

创业动态

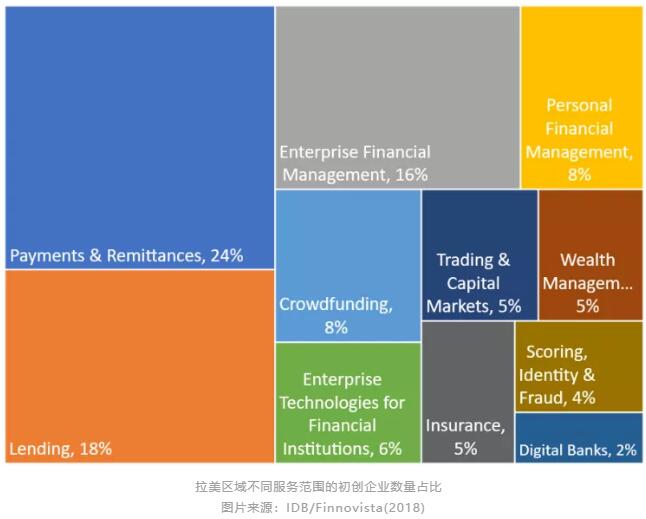

尽管过去几年有所改进,但拉丁美地区仍有进一步改善和发展金融的空间,创业公司也非常活跃,主要集中在以下几个热门领域:支付(移动和跨境支付)和另类融资(企业和 P2P 借贷以及众筹)。

我们连线了 Saldo.Mx 的创始人 Marco Neri,了解他在拉美大公司推行移动支付最后失败的经验,以及作为创业者看到的机会和挑战。

我之前在拉美最大的电信集团工作,和墨西哥两家大型银行合作推广移动支付产品,这个项目最后折戟了,而这背后存在的是一个系统性问题。之所以选择和大型银行合作,本意是利用各方资源来联手打开市场,并搭建良性循环的生态圈,但银行的决策链条长、规则繁冗导致整体流程耗时拖延,同时银行对于创新模式很抗拒,导致结果不尽如人意。

在我看来,目前在拉美市场的金融科技领域,机会来自把多样性的金融服务整合,通过模式创新降低用户准入门槛,来开放给从无银行账户(unbanked)的巨大群体,从而达到金融普惠的效果。大金融机构如银行存在固有业务模式和思维,很难保持弹性和敏捷性,也很难真正拥抱变化拥抱创新,而这些恰好是创业公司的独特优势和潜在机会。

编者注

Marco 和创业团队是站在抗疫英雄背后神助攻的一个范例,Saldo.Mx 是基于区块链的移动钱包,帮助在美国工作的墨西哥移民进行跨境支付水电煤等生活费用,以及银行转账和 P2P(点对点)支付。

政策监管

毫无疑问,当科技逐渐切入大众金融生活的方方面面时,这对监管提出了更高的要求。其中,墨西哥在拉美的金融科技犯规方面处于领先地位,2018 年颁布的《金融科技法》建立起全面的监管框架,覆盖了此行业的各个分支,其中包括了金融科技的前沿内容如电子支付服务,众筹和 P2P 借贷,及数字货币,同时为获取执照及尚未获得执照的公司提供了监管沙盒。其他国家如巴西、哥伦比亚和智利也开始推动制定科技金融相关立法。

但是,建立在技术上的金融体系同样也会存在各类风险,对政策制定及监管机构提出了新的挑战,其中包括:

金融稳定性

人们在金融科技对现有金融体系和结构的影响,以及新技术如何影响金融稳定性等方面的认识还不够充分。

财政稳健性

维护金融系统的稳健性至关重要,技术进步是一把双刃剑,新的技术有助于加强反洗钱(AML)和打击资助恐怖主义(CFT),但有些技术同样可以适用于犯罪活动。

网络风险

数字化和网络性的增强使运营商和消费者面临网络安全的风险,因此需要采用积极的风险管理来实现安全举措和潜在风险之间的均衡。

用户隐私和数据保护

金融科技公司滥用或乱用数据是对用户隐私保护的另一个挑战。

与其他地区一样,拉美地区的几家中央银行也在探索发行央行数字货币(CBDC)的可能性,包括乌拉圭(电子比索试点计划)、东加勒比中央银行(与金融科技公司合作开展的试点计划)、厄瓜多尔(美元化经济案例)、委内瑞拉(Petro)等。该区域的许多国家希望通过 CBDC 可以加强反洗钱(AML)和打击资助恐怖主义(CFT)的实施。

未来展望

因为拉美区域银行卡渗透率低,信用分数体系不健全,移动支付刚刚起步,大量用户依赖现金且从未享受过银行服务和金融普惠,用户对更丰富更实惠的金融产品需求非常旺盛,因此未来几年金融科技在拉美的发展潜力巨大,但未必会一帆风顺,比如近期在新冠影响下经济发展预期下调,金融科技创业公司的融资难度加大。

在拉美市场,值得重点关注的国家包括巴西、墨西哥、哥伦比亚、智利和阿根廷,领域包括 Neo/Challenge bank(数字银行),借贷和支付,而这几个领域都有机会和区块链技术结合,创造出更多在抗疫英雄和普通大众背后的神助攻。

金融科技创业公司需要将对监管政策的关注,对市场需求的洞察及面对变化敏捷调整结合起来,才可能在这波金融科技浪潮里取得成功。 本文来源:区块网

原文标题:不容忽略的拉美Fintech市场,区块链是否大有可为?

—-

编译者/作者:区块网

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|