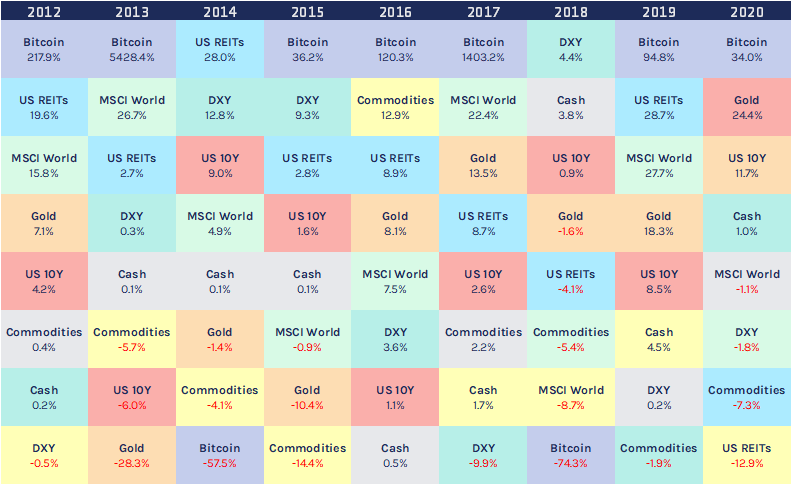

比特币正在建立属于自己的独特价值投资属性,并且在很大程度上与其他资产类别无关。 我们认为比特币与经济周期的相关性较小 持有比特币一年或一年以上的投资者比例从2012年的30%上升到今天的60%(来源:CoinMetrics)。我们相信随着总市值的增长和波动性的逐渐减弱,这种投资者参与的趋势可能会持续下去 我们认为比特币是技术长期增长趋势不可或缺的一部分 自从2008年金融危机后创建比特币以来,比特币的增长迅猛而波动:

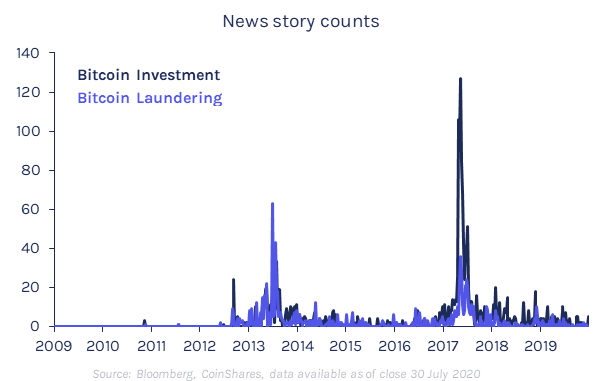

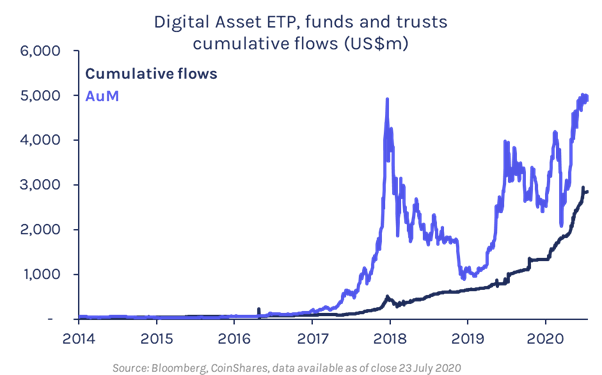

然而,多年来,在拥有多种投资组合的长期投资者中,关于十年中表现最佳的资产属于哪个类别,一直存在很多争论。比特币本身是商品,货币,一种科技股票,全部三者的合并还是全新的资产类别? 什么是资产类别? 没有公认的资产类别定义。在2005年,耶鲁大学捐赠基金(Yale University Endowment)宣布;“由于投资管理涉及的科学与科学一样多,因此定性因素在投资组合决策中起着极其重要的作用。资产类别的定义非常主观,如果不存在,则需要进行精确区分。因此,尽管我们可以回测以帮助定义数字资产,但我们也必须强调定性因素。 但是,资产类别的一种广泛接受的定义是,期望资产类别表现出不同的风险和回报投资特征,并在某些市场环境中表现不同。然后,它们通常分为实物资产(例如,房地产)和金融资产(例如,债券),我们认为加密资产属于它们自己的超群。 那比特币呢? 比特币的分类在世界各地有所不同。 例如,在美国,IRS(美国国税局)对比特币作为财产征税,SEC(证券交易委员会)则视情况对不同类型的数字资产(如以太坊,XRP和莱特币)进行分类以及CFTC(商品期货交易委员会)将比特币视为商品。 更令人困惑的是,许多数字资产都具有“货币”的绰号,但我们认为这无济于事,因为它不在常用的定义范围之内。 为了更好地了解Bitcoin的配合,我们需要了解它的特性,比特币的白皮书描述到,“比特币:一个对等网络电子现金系统”,突出了比特币网络的目标旨在围绕密码证明而非信任建立电子支付系统。实际上,创建了基于全球,开源软件和网络而不是人员/声誉的并行货币系统。 将比特币划分到当前资产类别的框架中,人们已经进行了许多尝试,但是由于其独特的相似但通常不重叠的属性集合,它永远无法完全适合任何已建立的模型。 此外,过去投资者对比特币的看法极大地影响了它的行为,这反过来又影响了它在不同的宏观经济环境下的表现,从而导致了分类问题。 随着时间的流逝,比特币的观念正在发生变化,其作为洗钱工具的形象已经消退,投资者现在对它的兴趣越来越强烈。下表中突出显示了这一点,其中潜在洗钱的新闻报道在2013-14年度更为普遍,但此后有所下降,而比特币作为一项投资的选项已成为更多人关注的焦点。 只要投机需求仍然是价格走势的主要驱动力,就不可能了解哪些基本因素是比特币表现的“真正”驱动力。 这导致我们陷入一种情况,即比特币过去可能是一回事,现在又是另一回事,而将来可能又是一回事。 但是,如果我们要从可投资性方面检查比特币,我们认为有必要根据其在成熟状态下的表现对其进行分类,在这种状态下,投资者对整个经济周期中的身份表现更为满意。为此,我们必须根据其经济基本特征分析比特币,而不再强调过去和当前的价格表现。 在成长阶段,比特币的表现很像科技股 比特币以零的价格开始了它的生命,就像成功的初创公司一样,比特币的投资表现如此出色也就不足为奇了。作为一种潜在的破坏性技术,比特币的风险状况与技术股票的风险状况十分相似:如果比特币发挥其潜力,则系统及其原生资产的价值可能都是巨大的,但是同时,完全失败的机会为零,可能使比特币的价值接近于零。 这些特征影响哪种类型的投资者愿意对比特币进行投机。反过来,这会影响总投资者池与资产的交互方式。如果人们认为比特币是科技创业公司股票的一种更流动的版本,那么这很可能会导致其投资者将其视为潜在的高回报,但流动性高的风险资产–进出该资产。机会主义的基础。在过去的两年中,市场似乎越来越多地对其进行了处理,其相关系数与社交媒体资产指数的相关系数为0.52,其中包括“活跃于社交媒体行业的公司,包括提供社交网络的公司,共享和其他基于Web的媒体应用程序”。 在成熟阶段,我们认为比特币将更像是价值存储 随着比特币货币系统的成熟,其稳健性得到进一步证明,其失败风险也越来越远离零。我们认为,这将导致投资者开始对比特币资产进行不同的对待,从而导致其宏观经济行为也随之效仿。 除了比特币的范围和规模的增长,它的发展也越来越明显地表明,它不仅具有潜在的实用价值,也可以作为一种资产进行金融化。我们认为这种金融化是自我强化的。随着金融化程度的提高,它越可能开始充当价值存储。有据可查的是,目前比特币ETP,基金和信托中有49亿美元的资产,其日益被接受为法定货币债务融资的抵押品。 比特币区块链的行为分析支持增加价值存储的论点,要使比特币易手,它们必须从一个地址转移到另一个地址。地址行为的调查表明,持有比特币一年或一年以上的投资者比例从2012年的30%上升到今天的60%。

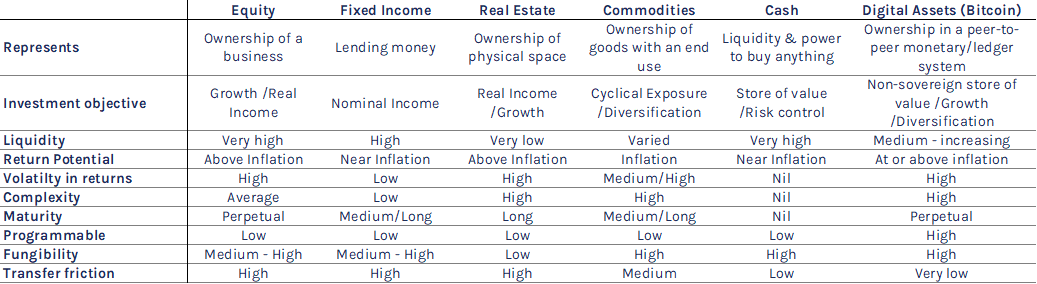

比特币代表一种新的资产类别 我们还认识到,比特币还支持其他功能,例如安全的数字所有权,提供不可变和可追溯的记录以及充当可减少管理工作的可编程货币。这些特征对于支持我们的信念非常重要,即我们认为比特币应被定义为独特的资产类别。 下表总结了我们认为比特币的关键特征,这些特征将其定义为独特的资产类别。

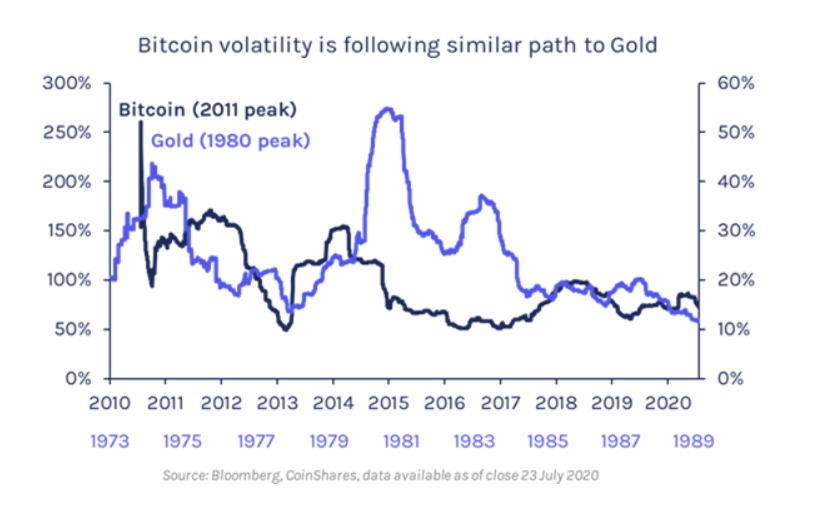

随着越来越多的价值转移到比特币生态系统中,其波动性可能会降低。反过来,这可能会导致比特币越来越像一个稳定的避风港和价值储存品。 比特币作为数字黄金 比特币通常被称为“数字黄金”。尽管我们认为这一理论尚未得到充分证明,但可以将其与黄金的波动性进行比较。 购买黄金作为一种投资,实际上只是在1970年代之后才开始兴起的。1934年的《黄金储备法案》使拥有黄金非法,直到1975年,美国再次将拥有和交易实物黄金合法化,并允许货币自由地从布雷顿森林体系中浮动。

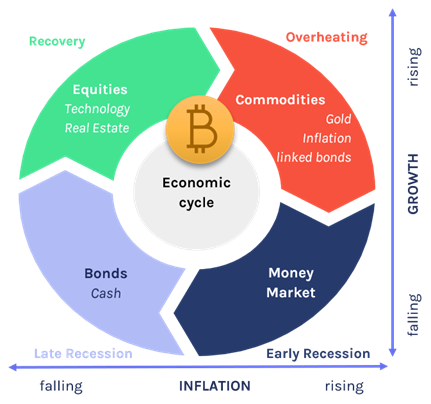

黄金在1970年代中期至1980年代初期逐渐开始金融化。发生这种情况时,其年度波动性从50%的峰值下降。由于1970年代后期的高通货膨胀,这并不是直线下降,但是,其下降趋势仍然完好无损。这也是小盘公司发展为大盘公司的普遍趋势。最近,相对于主要发达市场股票指数,比特币经历了数月之久的波动。 比特币在经济周期中应该什么地位? 比特币将技术的增长机会与潜在价值存储相结合。比特币的供应被设计为与黄金的供应增长率有些相似,并且其排放曲线被硬编码到协议中。因此,比特币的供应确实受到限制,而其他资产(例如美元)的供应则可能是无限的。在经济不确定时期,如果美元贬值,比特币可能会受益于黄金。 比特币在经济周期中的当前位置

这样,比特币就类似于银行,因为它们往往位于经济周期的中间,但(在某种程度上)却面临着经济增长。不过,更紧密地讲,它至少目前可能与技术增长而不是更广泛的经济增长有关。调和仍然具有挑战性,因为组织在经济疲软期间越来越多地利用技术以节省成本。这进一步加强了我们的论点,即比特币在其初始阶段可能相对不受整个经济周期的影响。但是,只有在比特币经历了一个或多个完整的经济周期后,我们才会知道这一点。正如我们预期的那样,有关通货膨胀的最新数据表明,比特币与通货膨胀之间的联系很小,但仍在增长,我们相信这些观察结果值得进一步研究。 如果比特币的金融化继续下去,它就不可能与社会和金融系统保持完全隔离。因此,在危机时期与其他资产类别的关联性增加是明智的选择,我们确实在2020年3月的COVID恐慌中观察到了这一确切结果。 属于比特币自己的价值属性 我们认为比特币不适合任何当前建立的资产类别模具。过去,它的特征使其非常类似于高科技成长股,但我们认为这种情况正在改变。 由于其特点(稀缺性,流动性,正常运行时间长),证据表明投资者越来越多地将其用作价值存储。这已经开始了一种自我强化的金融化过程,我们认为这将导致越来越多地用作价值存储。重要的是要强调一点,这不太可能会降低其其他引人注目的功能,例如数字所有权,安全性,提供不可变和可追溯的记录以及可编程的资金。 它可能会经历向价值储存的过渡,这增加了其未来潜在的市值上限,使其接近传统的避险天堂,如黄金或美国国库券。

—- 编译者/作者:币范 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

【币范·翻译】比特币正在构建属于自己独特的资产类别

2020-10-17 币范 来源:区块链网络

LOADING...

相关阅读:

- 公安部行动,OTC冻卡疑云破解;据AAX研究报告:XRP(瑞波币)有明显的2020-10-17

- 干货//吃完OKEx的瓜,体验FIL,是时候埋伏【一个稳赚机会】& ImToken钱2020-10-17

- 指标显示:大选后大饼将涨至1.5万刀|YF创始人宣布新ETH项目|山寨币大牛2020-10-17

- 一姐怼三蛋,不能因为你爸你奶不知道比特币,就认为比特币不能取代2020-10-17

- 魁哥真不愧是瞎说,FIL市值真的超比特币两倍吗?2020-10-17