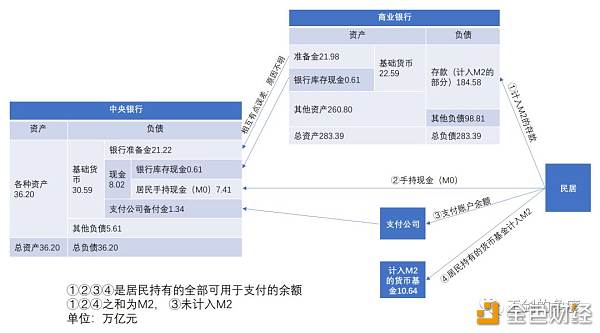

王剑,CFA 研究随笔 国信证券经济研究所 金融业首席分析师 中国人民大学国际货币研究所 特聘研究员 国家金融与发展实验室银行业研究中心 特聘研究员 本文内容来自旧有研究成果的重新汇编,原文请见文中引用 本文对数字货币的信息来自央行现有表态,与最终方案可能有差异 一、现有货币体系 我国现有的货币体系,是较为典型的“中央银行-商业银行”二级银行体系,即,央行向银行发行基础货币,然后银行以基础货币为准备金,向居民(就是除银行之外的实业企业、非银金融企业、其他机构、个人等)发行广义货币(主体是居民在银行的存款)。 注意,银行发行广义货币时,不是把自己持有的准备金(基础货币)发给居民,而是凭空签发广义货币。只要当持有存款的居民来向银行提款时,银行才会动用准备金,把准备金(基础货币)交付给居民。 由于不会全部存款人一齐来提款,因此银行发行的广义货币可以远大于银行自己真实拥有的准备金。这就是“不完全准备金制度”。比如,我国目前银行拥有基础货币仅30万亿元左右,但广义货币余额已在200万亿元左右,高达6倍多。央行用法定准备金率等监管指标来控制这一倍数。 具体的二级银行体系的介绍,请详见我们此前的系列教程《金融大表哥的财政货币平衡分析精要》。 但是,2016年央行要求第三方支付公司(如蚂蚁金服的支付宝、腾讯的财付通等)将客户备付金余额全额上交至央行后,上述二级银行体系发生一点变化,即多了一方支付公司。支付公司不允许吸收存款,因此居民存入支付账户的金额,被要求全额转交至央行,此时,支付公司目前有点类似“完全准备金制度”的银行。目前,这部分余额为1.34万亿元。 我们用一张图来呈现上述整个货币体系的结构:

上述①②③④是居民持有的全部可以快速用于支付的余额。但③未计入M2,因此①②④之和为M2。对于这一点,我们认为是一个统计漏洞,居民持有的支付账户余额,本身就能够履行支付等职能,应该计入M2,并且应计入M0。 可见,目前央行发行的基础货币约30多万亿元,这是真正意义的我国法定货币人民币,在国内具有清偿一切债务的法定能力,任何人不得拒收,这就是“法偿性”。然而,银行发行的存款,严格意义地讲不是真正意义的人民币,而是一种可以向银行提取人民币的凭证,不具有法偿性。也就是说,如果收款人、债权人怀疑自己的开户银行会破产,他有权拒收客户的银行转账支付。支付公司的支付账户余额则是支付公司向居民的预收账款,是商业信用,也是提取人民币的凭证,信用水平就更低了。 二、央行数字货币是现金的一部分 根据现在央行披露的数字货币的有关信息,此数字货币跟比特币等完全不是一回事,而是数字人民币,就是在纸币、硬币之外新设了一种数字货币,和纸币、硬币一样属于上图中的“现金”部分。它本身就是真正意义的人民币,具有法偿性。我们认为称之为数字现金、电子现金、数字M0更为准确。

因此,这一种数字现金完全没有改变现有的“央行-银行”二级银行体系,只是现金部分多了一种新的存在载体。 事实上,数字现金本身也不是新鲜事物,现在带有闪付QuickPass标记的银联芯片卡就是支持电子现金的。以下部分可能有点像广告,但我们真的没收广告费。

芯片卡的芯片其实就能起到电子钱包的作用,即把银行里的存款取出来,但不是取为纸币、硬币的形式,而是取为电子现金的形式,存放到这块芯片中。芯片中的电子现金就和纸币一样,不记名、不持失,使用的时候直接资金转移到对方的电子钱包中去,和纸币的交付非常类似,只不过双方都需要一个存放、读写电子现金的装备,比如这块芯片,以及读写电子现金的装备,称为“读卡器”(其他可读写电子现金的设备包括ATM、银行柜面读卡器等)。

上图来自2016年移动支付网的一篇报道,展示的是一种便携的读卡器,“银联迷你付”终端。可见,这东西并不是新鲜事物,问世多年了,现在最新款跟上图有所区别,其官网上有展示:

但我相信,除了像我们这些从业人员之外,大部分朋友估计都没见过这东西(其实我也没见过实物)。可见,这东西市场认可与推广效果不算好,那么必然是有其原因的。 其实,最大的缺点还是这产品需要两大硬件的支持:芯片卡(电子钱包)和读写装备。如今,在手机银行或支付公司的APP上直接就能账户支付,连实体银行卡都不用带身上了,更没有人会再愿意带上读写装备。但这一缺点现在好像解决了,因为后来有了云闪付,也算解决了硬件问题,直接手机上就能操作了,把手机就当成电子钱包,可以把电子现金装在里面,省去了带硬件的麻烦。 此时,还有一个更加严重的安全问题,即:电子现金的属性,决定了它是保存在本地硬件(芯片或手机硬件)中的,不像存款是记录在银行账户中。那么,如果加密技术不过硬,被破解了,电子现金就有被复制、粘贴的可能,从而实现“双重支付”(一笔钱被用于多次支付)。现在的银行卡芯片或其他硬件当然都有了顶尖的加密技术,但技术随时在进步,坏人的技术也在进步,谁也无法保证永远不会被破解,然后把里面的电子现金进行复制。这和纸币的伪币还不一样,伪币至少还是假的,这个复制的电子现金则和原物一模一样,两个都是真的,于是就存在重大安全隐患。 而且,传统现金(纸币、硬币)还有一项优势是匿名性。电子现金虽然不记名,但由于是从你的芯片卡里支付出去的,真要追溯起来说不定还是有办法的,因此现金的匿名性也存疑了。 最终,因以上种种原因,电子现金未大面积推广。 这些安全、匿名等问题,经过先驱们几十年的努力(主要归功于数学和计算机技术),在不对称加密、分布式记账、盲签名等技术成熟之后(区块链便是这些技术的集成),有望得到了较好地解决。 因此,央行新研发的数字货币,虽然属性上仍然是电子现金,仍然归于M0和银行库存现金,但是,由于采用的新的区块链技术(或者准确地说,它本身没使用区块链技术,而是像区块链技术那样使用了不对称加密、分布式记账、盲签名等技术),有望在流通环节改善一些安全等现存问题。因此,有其积极进步的意义。 但是,能否大面积推广呢?这一点,还是要看数字货币和现在流行的银行、支付公司的账户支付之间的竞争,看哪种支付更便利。这一点,我们拭目以待。 三、会显著影响银行业吗? 然后,我们还可能得考虑一种可能:如果央行数字货币大受市场欢迎,流通量超过预期,那么相当于从银行这边取出了一大批存款,这会对银行产生什么影响呢? 在上述二级银行体系中,银行先从央行获取基础货币,其方式,一般是问央行借再贷款:

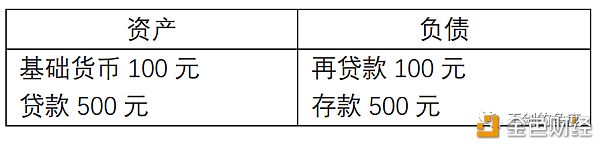

其中,再贷款是要付利息的,一般是2-3%(看品种不同,比如MLF、SLF、再贷款等),而基础货币存放央行的话,收的利息非常低。如果央行取回来现金,成为库存现金,则无利息收入。因此,此时银行是赚不到钱的,还得亏钱。 银行再通过发放贷款、购买企业债券等渠道,向民居投放了存款(计入M2)。

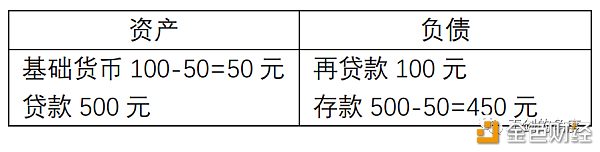

这时银行才有盈利。银行从贷款收取的利率高于支付给存款人的利率,因此银行获取利差。这是银行的主要商业逻辑。由于目前我国账户支付太方便了,居民取款已越来越少,M0占M2比例很低,因此银行保持了贷款和存款,开开心心地赚取利差。 而居民如果来提款,比如取出现金(纸币或硬币)50元,银行就得把从央行那获得的基础货币50元交付给居民。于是报表变为:

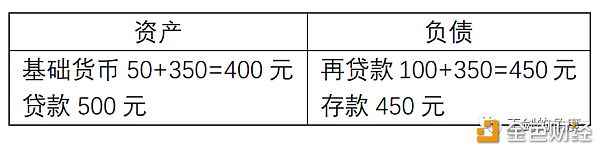

这时好像还不太影响银行盈利,毕竟存款、贷款规模变化不大。但如果数字货币大受欢迎,居民们都不太持有存款,都取出来,持有数字货币用于日常支付,那么情况就不一样了。比如,接上表,居民又来取走400元,这时银行是没有400元基础货币供客户提取了,于是它得再向央行借350元再贷款。

然后居民取走400元:

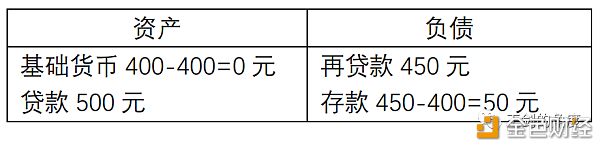

这时,银行的报表上,变成主要依靠再贷款去支撑贷款,而再贷款的利率水平显著高于存款(有些存款品种的利率高于再贷款,但由于此时我们讨论的主要是用于支付结算的存款,主要是活期,因此其利率是很低的),因此,银行的利差就大幅收窄了,原有的商业逻辑被一定程度上被破坏了。 这时,银行还会为客户提供电子钱包(过去是芯片卡,以后可能是手机里的APP),也会产生一定的成本(但节省了现金运送清点管理的成本)。当然,电子钱包使持有电子现金的客户仍然和银行发生业务关系(如果客户持有纸币就和银行没有关系了),增加了客户粘性,也可增加其他产品与服务的营销机会,或许能带来其他收入。但是,如果数字货币严格保护了现金对银行的匿名性,那么也可能使银行难以掌握客户信息,失去营销机会,那么银行在整个过程中只承担成本,积极性必然不高。但好在,央行官方表态,在数字货币推出之后,即使居民大量提现,但放贷功能仍在银行,管理层仍然会设法保障银行的积极性。 同时,央行也不得不大幅提高基础货币的投放,上例中多投放了400元,就是因为居民提现太多了。最终在二级银行体系中,就体现为“现金”部分的大幅提高,货币乘数大幅下降。银行在货币政策传导中的地位弱化,并且其利差显著收缩。这就有点回到了早年支付技术不发达的时期的样子,居民们大量使用手持现金的时代,那时的景象,可以参考黄达教授早年的货币学著作。 当然,我们认为这一情况可能不太会出现。因为,这需要数字货币的受欢迎程度远胜过账户支付,而这一点在短期内似乎不太可能。况且,银行、支付公司的账户支付也可以引进区块链技术,其支付环节的体验、功能也在提高。 因此,数字货币依然只是现金中的一部分,而现金又是整个货币总量的一小部分,现有的整个货币体系格局不会有大的变化。 —- 编译者/作者:王剑的角度 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

央行数字货币会动摇银行业商业逻辑吗?

2019-11-10 王剑的角度 来源:区块链网络

LOADING...

相关阅读:

- AMPL被列入Coinbase考察名单暴涨50%王者归来?2020-08-01

- 2020年8月您应该注意的顶级空投2020-08-01

- 金币天下:8月第一天加密货币市场激情无限牛气冲天2020-08-01

- 比特币午间再次上拉500点 12000已不远2020-08-01

- 比特币现金长期价格分析:8月1日2020-08-01