写在前面:原文作者是PlanB,在这篇文章中,他介绍了Stock-to-Flow (S2F) 模型、有效市场假说(EMH)、风险与回报模型的概念,其认为市场目前高估了未来风险,就像过去11年一样。因此,他更喜欢使用S2F模型来预测比特币未来的价格,而不是经典的风险与回报模型。

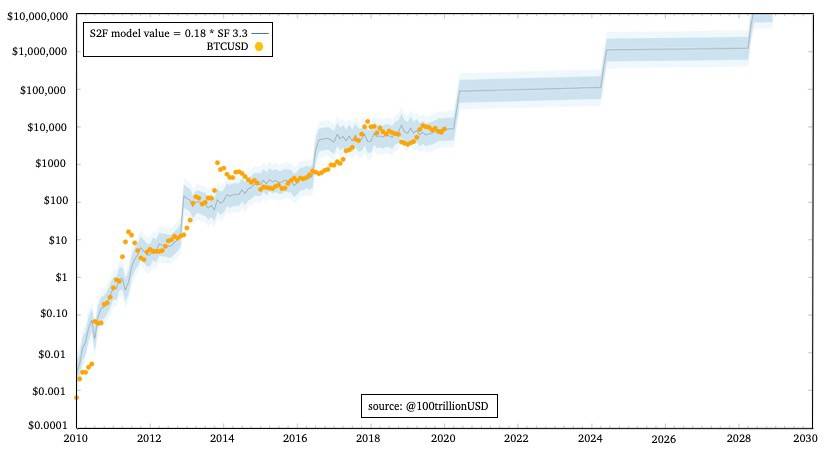

(图片来自:tuchong.com) 一、介绍比特币Stock-to-Flow (S2F) 模型诞生于2019年3月{{1]},这种模型受到很多比特币爱好者与投资者的欢迎。很多分析师都采用了S2F模型,并用实际比特币价格预测进行了证实。[2][3][4] 当然,S2F模型也遭受过批评。反对该模型最具有代表性的论点来自有效市场假说(EMH)。反对观点指出,S2F模型是基于公开的信息(S2F,比特币的供应轨迹),因此,分析和结论必然是已被计入价格(priced in)的。 在这篇文章中,我分享了个人对S2F模型及EMH理论的观点。然后分析了套利机会、风险回报模型以及衍生品市场。 二、Stock to Flow模型 S2F模型是作为一种比特币估值模型被发布的,它的灵感来源于尼克·萨博(Nick Szabo)提出的“不可伪造稀缺性”的概念以及Saifedean Ammous对S2F的分析[5][6]。 S2F是一种稀缺性度量。随着时间的推移,S2F与比特币价格之间的幂律关系,捕捉到了Trace Mayer[7]所描述的比特币复杂网络效应动态系统的基本规律。 S2F模型也是一个幂律函数,它适用于2009年10月至2019年2月的月度数据:BTC价格=0.4*S2F^3 (其中S2F=1/通货膨胀率)。而另一个版本的模型则根据2009-2019年的年度数据给出了更高的价格:BTC价格=0.18*S2F^3.3

Nick Phraudsta是第一个验证(或者更好的说法是“没有证伪”)S2F模型的人,他补充了协整分析,并表明这种相关性可能不是虚假的。Marcel Burger验证了S2F模型和协整,并进行了若干附加统计检验。 三、有效市场假说(EMH) 有效市场假说(EMH)是金融经济学中的一个著名理论,它是基于弗里德里希·哈耶克(1974年诺贝尔奖得主)等人的思想提出的。根据哈耶克的说法,市场是信息处理系统,其提供尽可能最佳的价格发现[8]。 而正式提出EMH理论的人,则是2013年诺贝尔奖得主尤金·法玛(Eugene Fama),其描述了3种EMH类型[9]: 弱有效市场假说(Weak EMH):历史价格数据已被计入(priced in),无法被用于盈利目的。技术分析(TA)和时间序列分析(TSA)是不起作用的;半强EMH:来自MSNBC、彭博社、华尔街日报等媒体及研究公司的公共消息已被计入价格(priced in),无法被用于盈利目的。基础分析(FA)不起作用;强EMH:即使是内部信息也无法被用于盈利目的,因为所有的信息都是已被计入价格(priced in)的。 大多数投资者和经济学家都认为现代金融市场是合理有效的(即他们接受弱EMH和半强EMH),但他们拒绝强EMH理论。 那么根据EMH理论,S2F模型应该是priced in的,因为它基于的是公共可用数据(S2F)。 四、风险与回报模型 老实说,在我20多年的机构投资管理(价值数十亿欧元资产负债表)经验中,我从未直接使用过EMH理论。在实践中,我们假设EMH,并使用风险&回报模型。 4、1 假设EMH 有些人认为比特币市场是没有效率的,但我不同意这种说法。过去,你可以在一家交易所以美元购买到比特币,然后在另一家交易所以欧元或日元出售比特币,然后再将比特币兑换成美元获利,套利是可能的。但这些日子已经过去了,如下表所示的价格(2020年1月13日20:00 GMT): BTCUSD=8100 BTCEUR=7300 BTCUSD/BTCEUR=8100/7300=1.11 EURUSD = 1.11 BTCJPY = 885.000 BTCJPY/BTCUSD = 885.000/8100 = 109 USDJPY = 109 如果你用大型计算机、快速通信线路以及高频交易(HFT)算法,你可能仍会有一些钱可赚,但这种套利机会已经没那么容易获得了。 我们可以放心地假设,每天交易额达100亿美元,且市值超过1500亿美元的比特币市场是相当有效的。 4、2 风险与收益模型 假设EMH并不意味着你无法赚钱。你只是需要冒风险,EMH和无套利点将我们引向风险与回报模型。 1990年诺贝尔奖得主哈里·马科维茨(Harry Markowitz)用他著名的投资组合理论(PT)[10]引入了一个早期风险与回报模型。另一位诺贝尔奖得主威廉·夏普(William Sharpe)则发表了他著名的资本资产定价模型(CAPM)[11]。根据马科维茨和夏普的说法,所有的回报都可以用风险来解释。 这是一个简化版的风险与回报模型:

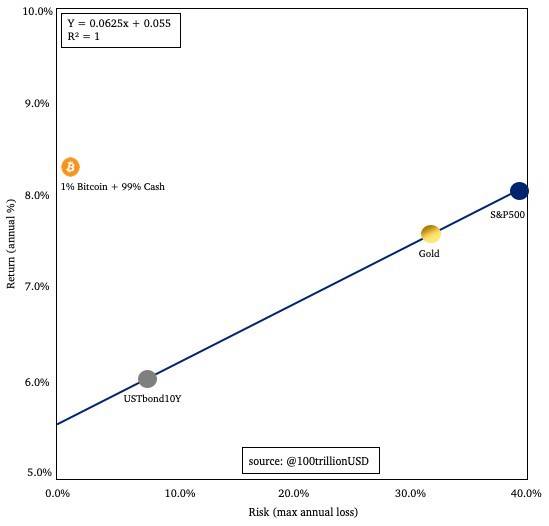

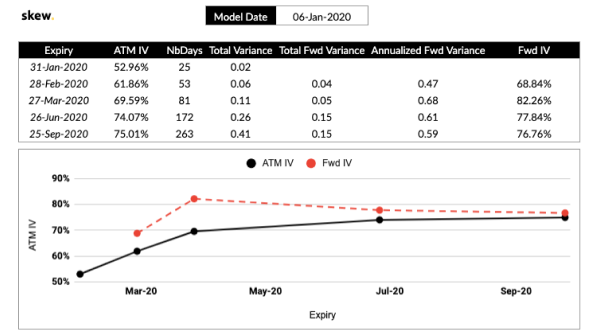

图片:债券、黄金、股票(1955-2019年数据),以及比特币(2009-2019年数据) 理解这个图表是非常重要的,所以让我们深入研究一下。这张图表的X轴是风险(最大年损失),Y轴则是回报(平均年收益)。 图表显示了三种典型的资产:债券、黄金和股票。债券的风险最低(8%),回报最低(6%),黄金的风险高达33%,回报率高达7.5%,股票的风险最高(40%),回报率最高(8%)。 关键的见解是,收益可以仅用风险来解释,这与EMH是一致的。如果你遇到一个资产,它是在这条线以上的,那么你的第一反应会是:它可能是一个伟大的投资机会。而一个更好的反应(从有效市场假说和无套利点的观点来看)则是:这太好了,所以它不可能是真的。我们可能遗漏了风险(或者错误地计算了风险),应该设法使资产恢复至正常范围。而量化风险(波动性)是困难的,事实上这对于金融机构的专家而言也是如此。如果一个投资者计算出风险低于市场价格,并且他确切知道资产的表现为何会高于这条线,那么,只有在那时,他才应该决定投资。 比特币确实是在图表之外的:其回报率为200%,风险则为80%,由于我无法将其绘制在图表上,所以我将其调整为1%的比特币加上99%现金的投资。这种比特币投资策略,也远远优于这条线:8%的回报,1%的风险(请注意,即使比特币下跌99%,你的损失也不会超过1%,因为你只投资了1%的资金)。所以我的第一反应是:市场看到了数据中没有的风险。而以下,则是一些可能的风险: 比特币死亡的风险;政府将比特币定为非法,并起诉开发者的风险;致命软件错误的风险;交易所被盗的风险;矿工进行51%攻击的风险;减半发生后矿工陷入恶性循环的风险;硬分叉风险; 从有效市场假说和风险回报理论的角度来看,所有这些风险都应该包含在价格数据中。但这些风险并没有在数据当中。根据有效市场假说和图表中的风险回报公式,1%的风险应给予5.5%+6.2%*1%=5.6%的回报。而数据显示,过去11年,1%比特币+99%现金的回报率为8%。 市场似乎高估了这些风险,比特币确实是一个巨大的投资机会,这符合S2F模型。 五、衍生品市场 关于市场的未来,让我们看看衍生品市场的看法是怎样的。 期权市场并没有认为下一次减半发生时或发生后,比特币价格会出现上涨:

来源:https://twitter.com/skewdotcom 期货市场也是如此:未来价格略有上涨,但减半时或减半后均未出现暴涨,这说明减半时不会出现特殊情况:

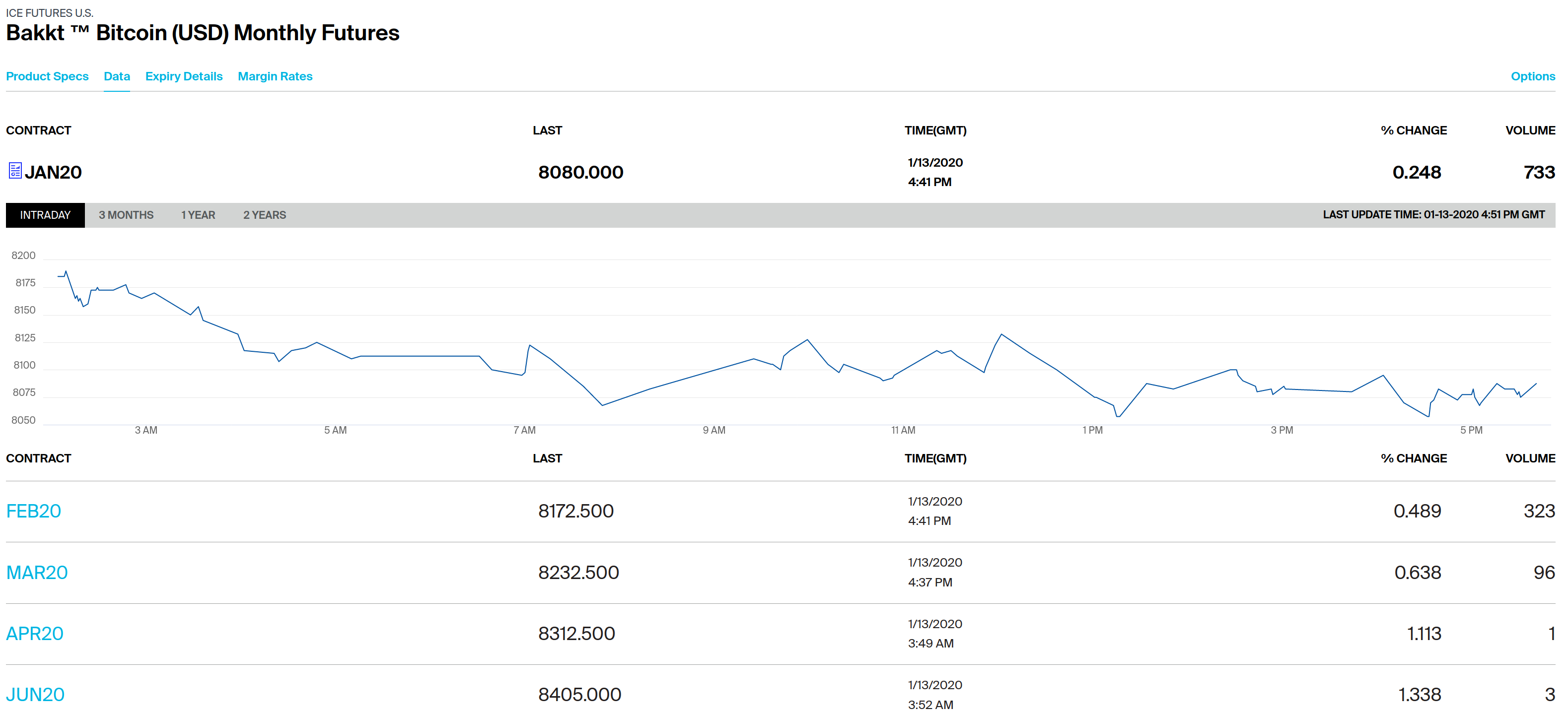

来源:https://www.theice.com/products/72035464/Bakkt-Bitcoin-USD-Monthly-Futures/data?marketId=6137544 这很有趣,因为S2F模型预测减半后的价格会高得多。那我们该如何解释呢?我认为简单的答案是,市场目前高估了未来风险,就像过去11年高估了风险一样。有效的比特币市场不仅低估了稀缺性的基本价值(S2F模型),而且还高估了所有这些风险:

随着时间的推移,这些风险中的一些,将会从上列清单中消失。以矿工投降为例,我不认为矿工投降是个大风险,但15%的投资者认为这是一个风险。如果下一次减半后算力没有下降,那么矿工投降的风险就会消失,比特币价格也会因为风险消失而上涨。 六、结论 比特币S2F模型是于2019年3月被提出的,目前它已经得到了很多人的验证。 而EMH理论,则意味着S2F和模型预测应该已被市场提前计入价格(priced in),因为S2F模型使用了公开的S2F数据。 目前的比特币市场确实相当有效,因为不可能有轻松套利的机会。 债券、黄金、股票和比特币的历史风险与回报数据表明,比特币市场高估了风险。比特币的回报与风险不符,但非常符合S2F模型。比特币期权和期货市场预计,比特币价格不会在下一次减半发生时或发生后上涨,而市场仍有可能高估了未来风险。 我的结论是,比特币市场在S2F模型中确实相当有效率,但也高估了风险。因此,我更喜欢使用S2F模型来预测比特币未来的价格,而不是经典的风险与回报模型。 所以我假设EMH,并且明确会拿起(pick up)比特币! 1. PlanB@100trillionUSD, Modeling Bitcoin’s Value with Scarcity, Mar 2019? 2. Nick Phraudstra, Falsifying Stock-to-Flow As a Model of Bitcoin Value, Aug 2019? 3. Marcel Burger, Reviewing “Modelling Bitcoin’s Value with Scarcity”, Sep 2019? 4.Mannuel Andersch (BayernLB), Is Bitcoin outshining gold?, Sep 2019? 5. Nick Szabo, Bit Gold, 2008? 6.Saifedean Ammous, The Bitcoin Standard: The Decentralized Alternative to Central Banking, 2018? 7. Trace Mayer, The Seven Network Effects of Bitcoin, 2015? 8. Friedrich Hayek, The Use of Knowledge in Society,1945? 9. Eugene Fama, Efficient Capital Markets: A Review of Theory and Empirical Work, 1970? 10.Harry Markowitz, Portfolio Selection, 1952? 11. William Sharpe, Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk, 1964? —- 编译者/作者:隔夜的粥 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

比特币价格预测靠谱吗?EMH理论 VS S2F模型

2020-01-19 隔夜的粥 来源:区块链网络

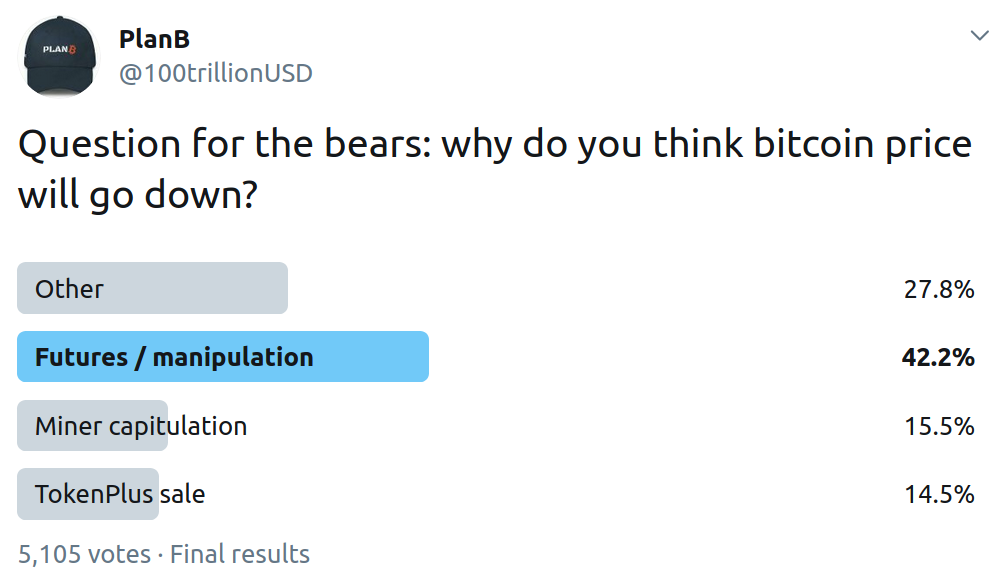

42%的投资者认为比特币期货是最大的风险(鲸鱼和大型组织操纵比特币价格);16%的人仍然担心,矿业公司在减半发生后会投降;15%的人担心骗局项目带来的抛售压力;根据我和机构投资者的讨论,他们最大的担忧是政府将比特币定为非法;机构投资者经常提到的另一个风险是“下一个比特币”,一种新的(政府/央行支持的)币种会取代比特币;

请注意,如果没有以上这些风险,比特币的价值将比当前要高得多,可能会符合S2F模型。

42%的投资者认为比特币期货是最大的风险(鲸鱼和大型组织操纵比特币价格);16%的人仍然担心,矿业公司在减半发生后会投降;15%的人担心骗局项目带来的抛售压力;根据我和机构投资者的讨论,他们最大的担忧是政府将比特币定为非法;机构投资者经常提到的另一个风险是“下一个比特币”,一种新的(政府/央行支持的)币种会取代比特币;

请注意,如果没有以上这些风险,比特币的价值将比当前要高得多,可能会符合S2F模型。- 上一篇:换手率20200119趋势榜:EHD以太硬币

- 下一篇:四川省发布区块链产业白皮

LOADING...

相关阅读:

- 雨欣谈币:比特币午间再次上拉500点破12000还远吗?2020-08-01

- 俞泽言币:再创新高的比特币下方两个支撑点你会选择哪个介入?2020-08-01

- 比特币价格又创新高2020-08-01

- 币疏影:比特币价格又创新高 八月牛市已然初现2020-08-01

- 古瑞:8.1早间行情分析2020-08-01