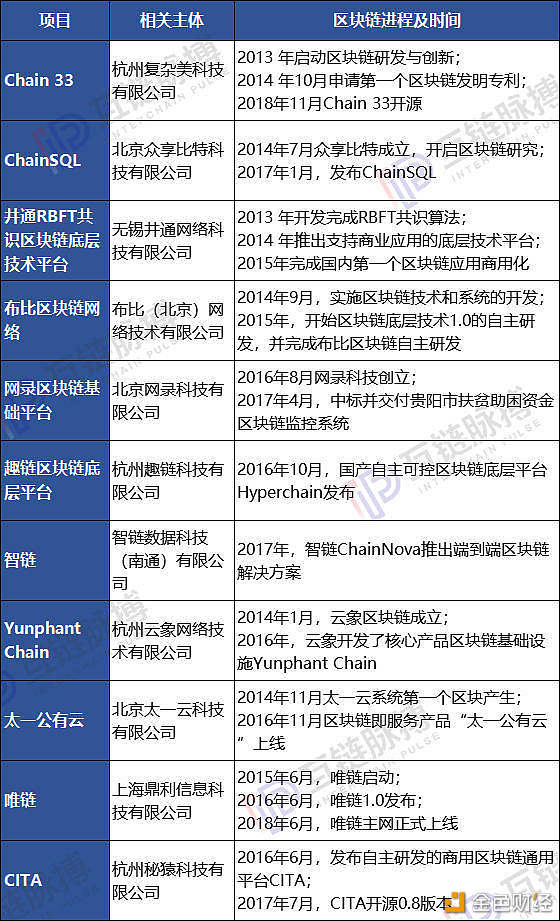

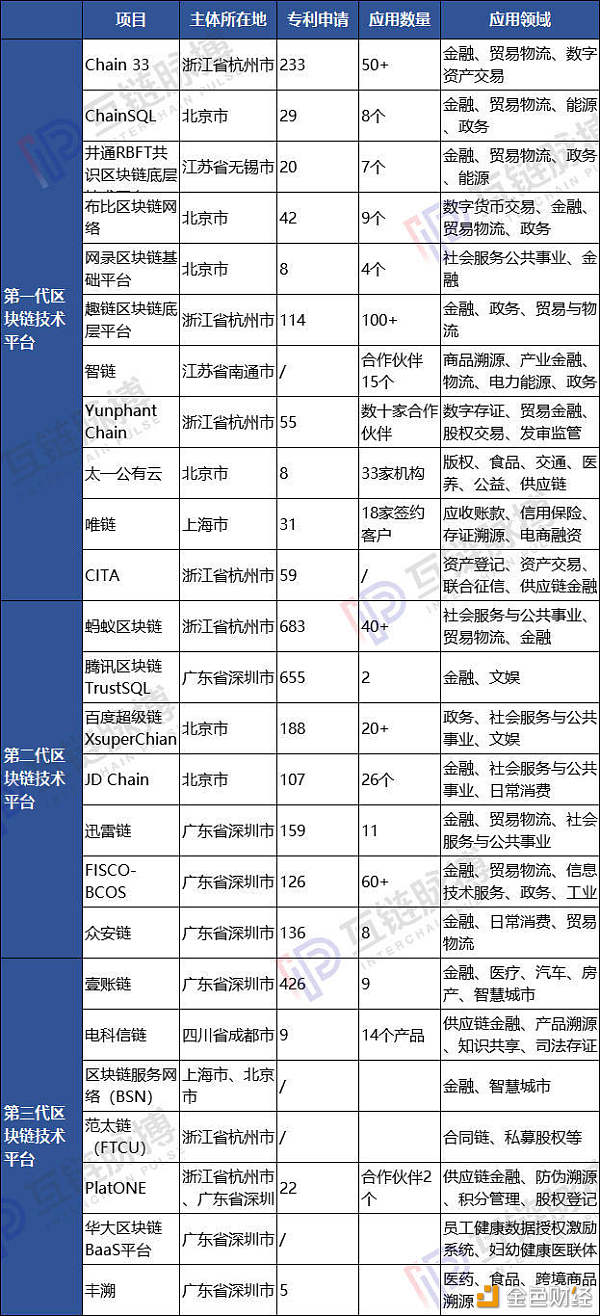

文 | 互链脉搏·金走车 中国“第三代”区块链技术平台正在产业公司的推动下快速崛起。 1月19日,吉宏股份发布了关于全资子公司受让深圳众享互联科技有限公司部分股权的公告。互链脉搏关注到,吉宏股份虽属印刷行业的公司,但早在与众享比特合作前就已上线了“区块链防伪溯源1.0”系统。且在设立吉链区块链公司时,曾表示将通过自主研发区块链行业应用底层平台等方式进行专利布局。 在此之前,2019年12月时,蚂蚁金服的全资子公司恒生电子便发布了HSL2.0平台、范太链(FTCU)、贸易金融平台区块链应用、供应链金融区块链服务平台等区块链新品,着力推进自有区块链技术平台的发展。 互链脉搏关注到,近来,尤其是2019年10月后,传统产业公司在加速搭建、发展自身的区块链技术平台,并逐渐构成了我国第三代区块链技术平台的矩阵。 同时互链脉搏梳理,这第三代区块链技术平台之前的两代平台分别是:以复杂美、云象、趣链为代表的创业公司推出的原生型区块链平台;以及由BATJ、迅雷等科技巨擎主导的派生型区块链平台。 三代平台间既有合作,也有竞争,竞合之间逐渐形成了资本走向融合、而链与链割裂的现状。 三代平台:分别引领区块链理念、技术、场景发展 事实上,这三代区块链技术平台,并非是在时间维度上相互更替的关系,而是各自的发展起点、发展主体、对区块链领域的作用存在差异。 所谓一代原生型区块链技术平台,是指创立初期就将区块链技术作为主营方向的创业公司推出的平台。互链脉搏共梳理了11家具有代表性的原生型平台,包括复杂美的Chain33、云象区块链的Yunphant Chain、井通科技的RBFT共识区块链底层技术平台、众享比特的ChainSQL等。并进一步统计了这些平台的发展进程、应用数量、应用领域、公司专利申请量、核心成员背景等信息。

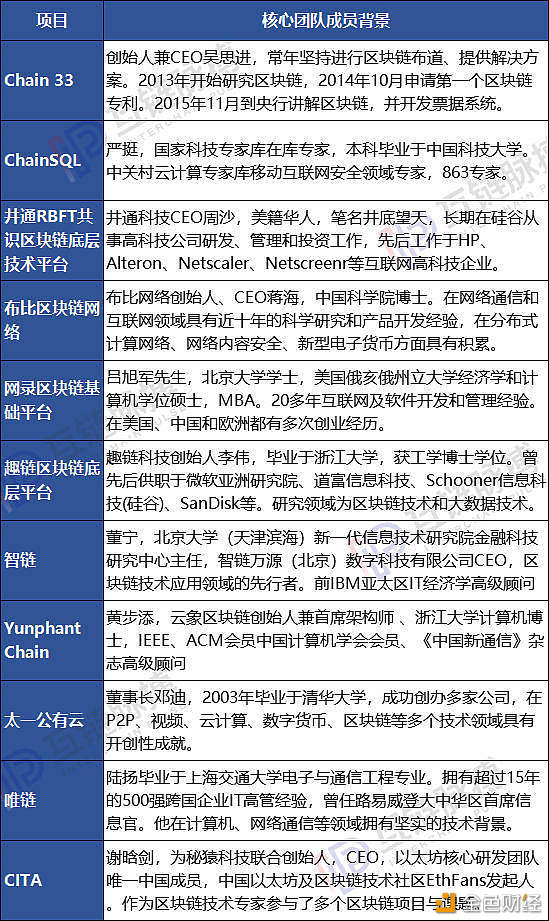

(制表:互链脉搏) 由梳理可见,早在2013年时,国内原生的区块链技术平台就已开始为区块链技术平台的发展做准备。2013年时,复杂美启动了区块链、智能合约的研发与创新;井通科技则是开发完成拥有完全自主知识产权的RBFT共识算法,为此后的发展奠定了技术基础。 待到2014年时,井通科技正式推出了可支持商业应用的底层技术平台。其后的三年间,尤其是2016年,在区块链创业公司的推动下,原生型区块链技术平台陆续推出。 2016年6月,唯链1.0发布;同期,秘猿发布了商用区块链通用平台CITA;2016年10月,趣链发布区块链底层平台Hyperchain;11月,“太一公有云”上线;还是2016年,云象开发了核心产品区块链基础设施Yunphant Chain。 基于技术平台的爆发式发展,区块链应用也逐渐实现。如2017年4月时,网录科技便中标并交付了贵阳市扶贫助困资金区块链监控系统。 而我国的第一代区块链技术平台得以在早期便陆续实现落地,少不了项目团队的推动。互链脉搏观察,11家原生型区块链技术平台的创始人、核心团队成员均为计算机领域的专业人士、有计算机领域相关从业经验,且其中不乏区块链领域的布道者和信仰者。如笔名为“井底望天”的井通科技CEO周沙,在业内就被称为“井大”,是落地生态的布道者;秘猿科技联合创始人谢晗剑是以太坊核心研发团队唯一中国成员。

(制表:互链脉搏) 在这些人的带领下,国内第一代区块链技术平台不断推进,而最为关键的是,这一发展同时也推动了国内区块链理念的进步。 基于对区块链认识的发展,BATJ、迅雷等知名互联网科技公司也开始研发、落地自有的区块链技术平台,并形成了第二代区块链技术平台。互链脉搏共统计了7家互联网科技公司发展的平台。可见基于公司前期的技术、人才、研发积累,2017年、2018年成为各公司发布区块链技术平台的关键节点。

(制表:互链脉搏) 2017年8月时,腾讯推出了企业级区块链平台TrustSQL;2017年12月,金链盟开源工作组发布了FISCO-BCOS;2018年4月,迅雷链上线;其后6月份时,百度发布“超级链”项目;9月,众安科技发布众安链;12月,京东推出企业级区块链框架系统JD Chain。 相对于第一代区块链技术平台是在推动区块链理念的进步,互联网科技公司发展的区块链技术平台更侧重于区块链技术实力的提升。恰是在第二代区块链技术平台大规模落地的2018年,TPS成了衡量项目发展的热词。互链脉搏统计的7家区块链技术平台的TPS均已达到万级以上,其中,迅雷链更是实现了多链并发的百万级TPS。 而当技术不再是主要发展难题时,区块链应用场景变成了企业下一个探索方向。正是此时,传统产业企业开始推动区块链技术平台的发展。互链脉搏统计了中国平安的壹账链、中国网安的电科信链、恒生电子的范太链等7家第三代区块链技术平台。 这些平台多是在2018年、2019年推出。

(制表:互链脉搏) 2018年2月时,平安集团旗下的金融壹账通发布了面向金融行业的联盟链——壹账链;同年4月,恒生电子推出自主研发及运营的范太链;2018年10月,华大基因上线区块链BaaS平台,顺丰上线丰溯;2019年9月,万向和矩阵元共同推出了PlatONE;其后10月份时,国家信息中心、中国银联、中国移动设计院等六家单位共同发起了区块链服务网络。 由于企业经营方向的多元化,不再仅是区块链公司、互联网公司,第三代区块链技术平台为区块链的发展场景带来了更多的可能。 第一代先发制人 第二代抢占专利 第三代应用场景多元化 从第一代区块链技术平台先试先行,推动国内区块链思维的发展,到第二代平台提升区块链技术,再到第三代区块链技术平台拓宽区块链应用场景。互链脉搏观察到,三代平台均有着不同的特性。

(制表:互链脉搏 根据公开信息整理) 若从地域维度对区块链技术平台进行划分,可见第一代区块链技术平台的公司主体相对集中于杭州市和北京市,其中不少原生型区块链技术平台的创始人就是浙大系的学子。而第二代、第三代区块链技术平台的公司主体更集中分布于科技发展的前沿阵地深圳市。 此外,从公司主体的区块链专利申请量来观察。可见,相比于第一代、第三代区块链技术平台,从互联网发展大潮中走过来的第二代区块链技术平台公司,更具有“专利思维”。互链脉搏统计的7家互联网科技公司的区块链技术平台的专利数均已上百。而除此之外的区块链技术平台中,专利最多的是2013年启动区块链研发的复杂美,截至目前共有233项专利,但其中有206项是在2018年后申请的。 同时互链脉搏关注到,正是第二代区块链技术平台实现跃步发展的2018年,国内的区块链专利数翻了近4倍。 进一步关注落地应用方面,第一代区块链技术平台由于发展时间早,抢占先机,落地应用数量较多;而第二代区块链技术平台基于自身的资源优势,区块链落地应用数也较多,但第二代区块链技术平台的应用目前更多是服务于其生态体系内部。另一边,由于起步时间晚,第三代区块链技术平台的应用数量相对较少,但基于其发起主体经营方向的多元性,其区块链应用场景也更为多元化。 三代平台走向资本融合 链与链相割裂 三代平台不断发展的背后,是不同类型的公司将人力、财力等资源都集中于区块链底层研发方面,这确是好的现象,有助于推动我国区块链自主创新的发展。但同时也会导致区块链领域出现“僧多肉少”的状况,当前,区块链行业内的生意仍多为订单生意,且相对集中于金融、政务领域。能够服务金融、政务应用搭建的平台多,但用户有限。另外,各个平台虽多为自主研发,但平台彼此之间的技术差异性较小,形成了技术同质的现象。因此,各平台之间抢订单,链与链之间相割裂,将在所难免。 针对于此,平台的主体企业间的合作、融合,将会是值得期待的方向。而近期,也出现了几代平台的主体企业合作、融合的案例。 恒生电子便是二代区块链技术平台公司,引导三代发展的典型案例。2015年6月时,阿里旗下的蚂蚁金服认购了浙江融信100%股权,间接持有恒生电子20.62%的股权。也就是在这一年,恒生电子开启了区块链研究。 近来,吉宏股份子公司受让众享互联股权便是三代与一代之间的合作。在2019年11月时,吉宏股份设立了吉链区块链公司,并表示将通过自主研发区块链行业应用底层平台等方式进行专利布局。此次交易,众享互联将为吉宏区块链提供技术成果,以及区块链业务的运营管理、落地实施方面的指导。 但当前的融合多是资本融合的方式,而非跨链融合。随着各项目主体着力发展自有的区块链技术平台,国内区块链领域会逐渐形成多个“小链”,彼此之间相对割裂。国内的区块链领域,将不同美国的区块链技术平台,美国的摩根大通、IBM等大平台均聚合了许多企业主体,而国内的平台更分散。 其实,对于区块链这一旨在实现真正价值交换与万物互联的技术而言,未来,各技术平台间跨链融合的方式或许更值得期待。 本文为【互链脉搏】原创,原文链接:https://www.blockob.com/posts/info/34556,转载请注明出处! —- 编译者/作者:互链脉搏 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

创业公司、科技巨擎、产业龙头先后涌入中国区块链技术平台三世同堂

2020-01-22 互链脉搏 来源:区块链网络

LOADING...

相关阅读:

- 以太坊经典区块链因一名矿工重组而分裂2020-08-01

- 日报丨蚂蚁集团发布国内首款区块链自研软硬件一体机2020-08-01

- 区块链神算子:8.1日比特币晚间分析 单边出现量能或呈V型反转2020-08-01

- MXC极域与SimplyCity重磅合作拓展澳洲物联网智慧城市市场2020-08-01

- 区块链红利渗透,谁能把握新时代的数字机遇?2020-08-01