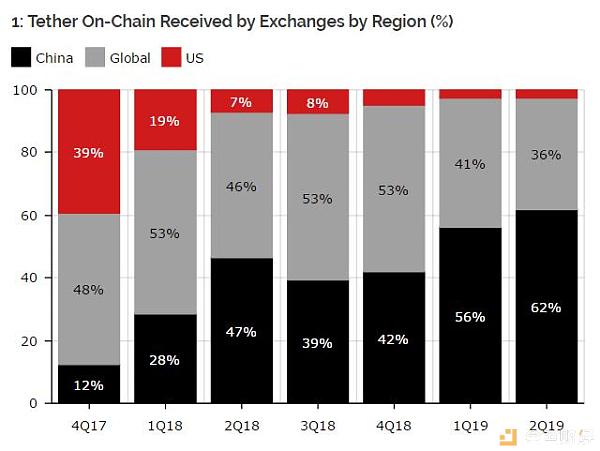

原文标题:《Tether Stablecoin:Can the Crypto Market Live Without It》 当前的加密货币领域,也许没有其他的加密货币资产会比 Tether 更易于受到审查和不当指控了。该稳定币背后的初创公司一直被指责操纵市场,其业务往来和会计实务引发了许多担忧。批评人士认为,Tether 缺乏透明度,可能参与犯罪活动,而且该稳定币没有它声称的财务储备支撑。 目前纽约总检察长 (NYAG) 对该公司及其所有者 iFinex (iFinex 是 Tether 和加密货币交易 Bitfinex 所的母公司) 的指控在一定程度上证明了上述指控的正确性。而此前诸多媒体曾报道过 Bitfinex 最近偿还了从 Tether 借出的 1 亿美元的贷款,这一消息可能进一步加剧了这一局面。与此同时,过去 18 个月中,其他几家稳定币也崭露头角,而且似乎有着更强劲的势头。尽管如此,Tether 依旧是占据主导地位的稳定币。那鉴于很多人认为它对整个行业构成了问题,为何 Tether 还能够继续屹立不倒呢? Tether 的诸多问题加密货币市场中有很多种稳定币,每种稳定币都有其自身的权衡,并基于几个变量相互竞争。其中最重要的几个变量就是流动性、波动性、安全性、可信度、透明性、合法性、抗审查性以及隐私性。根据各种消息来源和专家们的说法,Tether 缺少了其中一些变量。 1、审计史针对 Tether 的主要指控是,该稳定币没有足够的美元储备来支撑其在市场上发行的 USDT 代币。批评者们认为,Tether 只是基于部分储备金运营的,即它只拥有一部分能够支持该稳定币以 1:1 的比例锚定美元所需的资金储备。这一指控已部分得到证实:今年 3 月中旬,Tether 自己披露:「每一枚 Tether 都是由我们 100% 的储备支持的,包括传统货币和现金等价物,有时还可能包括其他资产和应收账款,这些资产和应收账款可能来自 Tether 向第三方发放的贷款,其中可能包括附属实体。」但问题是,Tether 担保的真实程度只能通过一个信誉良好的第三方的实体审计来揭示。 然而,Tether 在审计方面的历史并不光彩。2018 年 1 月,出于社区的担忧,Friedman 公司结束了对 Tether 的审计,Tether 随后做出了回应,称「鉴于 Friedman 为相对简单的 Tether 资产负债表采取了极其详细的审计流程,很显然在合理时间框架内,审计是不可能完成的。」这些相当不透明的解释并没有减轻人们的担忧。 在此之前,Friedman 公司已经证实,Tether 确实拥有所需的美元储备,尽管该公司没有披露这些资金存放在哪里,并明确表示不能保证这些资金没有被用于其他目的。 2、对银行系统的依赖Tether 与银行的关系使得围绕在审计方面的问题更加复杂。Tether 依赖传统银行体系来存储其储备资产。由于实行 1:1 锚定美元的方式,Tether 应该使用完全准备金银行制度,即不应将任何抵押品借出去。自部分准备金制度诞生以来,现在很少有银行会实行完全准备金制度。因此,Tether 只有有限的几家银行能够提供所需的服务。除此之外,大多数银行对于提供加密货币领域相关且存在诸多争议的业务都持谨慎态度。 Tether 与其诸多合作银行之间有着一段曲折的历史。自从 Tether 与总部位于波多黎各的来宝银行 (Noble Bank) 的关系在 2018 年 10 月结束以来,该公司已多次更换银行合作伙伴。该公司的辩护者声称,披露其银行信息将使该银行受到监管机构的严格审查和调查,并可能导致与其合作关系的终止。 这确实是一个令人信服的论点,因为Tether 似乎陷入了一个进退两难的局面。由于未能披露其银行信息状况,这加剧了人们的担忧;而如果它公开透明,Tether 就面临着失去银行支持以及损害该稳定币的安全和稳定。 3、缺乏透明度由于 Tether 的业务总体缺乏透明度,该公司的资金储备和银行关系方面受到了很多关注。长期以来,人们一直猜测 Tether 和 iFinex 是同一家公司。2017 年 11 月 Paradise Papers 文件揭露的信息证实了这一点。该文件表示,Bitfinex 交易所的首席财务官和首席安全官也是 Tether 的高级合伙人。 根据 Bitfinex 和 Tether 的网站信息,Tether 的首席执行官 J.L. van der Velde、首席财务官 GiancarloDevasini 和总法律顾问 Stuart Hoegner 目前都在 Bitfinex 担任完全相同的职位。虽然很明显这两家公司都由同一个高管层控制,但不太清楚哪家公司在决策方面享有优先权。纽约总检察长 (NYAG) 对 iFinex 的指控,以及对 Bitfinex 和 Tether 这两家公司的盈利推断,意味着 iFinex 位于该层次结构的顶端,Tether 和 Bitfinex 最有可能是 iFinex 的子公司。这些被披露而非公开的信息让人们好奇为什么 iFinex 的领导层想要掩盖这些信息。 4、合法性之前围绕 Tether 的所有怀疑和指控都几乎没有权威性,直到最近纽约总检察长 (NYAG) 公布了对该项目的指控,包括 Bitfinex 交易所挪用了 Tether 的现金储备来弥补传闻中 8.5 亿美元资金缺口的指控,以及 USDT 稳定币仅有 74%是由储备金支持。主持此案的法官声称,Tether 承认不再维持 1:1 的锚定资产,这就从本质上破坏了该稳定币的整体有效性。此外,据披露,这 74% 的储备金包括美元以外的其他资产,甚至包括少量比特币 (BTC)。由于 Tether 的目的是作为对冲加密资产波动性的工具,使用比特币作为储备资产削弱了 Tether 的抵押资产的作用。 而 iFinex 似乎正试图修正这些问题。就在上周,Bitfinex 宣布,它已经提前向 Tether 偿还了 1 亿美元的贷款。尽管最近宣布了这一消息,但 NYAG 的案件使过去几年来批评者的许多观点都被证实。Weiss Ratings 的创始人 Juan Villaverde 表示:「这个案件证实了我们一段时间以来对 USDT 的所有怀疑。也就是说,该稳定货币并不是 100% 由美元和其他法币支持的。同时还证实,这些储备资金正被借给第三方以获取利润,甚至其中一部分储备资金有时也被用于购买比特币等加密资产。所有这些对我们来说似乎都是显而易见的,但以前我们没有确凿的证据。现在,NYAG 已经将他们的所有这些做法公之于众。」 5、等着接受制裁?Tether 的体系几乎完全是中心化的。该公司受制于政府的行动,其法币储备金亦是如此--只要这些法币储备存在银行之中,就会受制于政府。此外,该公司已经向我们展示它可以逆转交易和强制进行硬分叉。 当然,上述这些批评同样适用于大多数其他的中心化稳定币。考虑到 Tether 公司目前面临的法律问题,再加上人们对其偿付能力和可信度的担忧,因此与其他中心化的稳定币竞争对手相比,Tether 成为了执法部门的一个更大的目标。 相反,去中心化的稳定币 (如 DAI 和 Reserve) 能够利用 Tether 的这一中心化弱点,在加密资产拥护的真正的抗审查性之下提供一种更为强大的选择。稳定币项目 Reserve 的联合创始人 Nevin Freeman 在接受采访时强调了中心化稳定币当前的问题:「目前,像 USDT、USDC、TUSD 等中心化稳定币迎合的是人们对加密货币的稳定性需求 ... 当中心化的稳定币开始受到更多限制或全面关闭时,去中心化稳定币将变得重要得多。Libra 是由中心化资产支持的另一个例子。只要政府允许,该项目将很伟大;但如果政府决定关闭它,那他们也能够做到。」 各国政府对 Facebook 推出的 Libra 稳定币的回应证明了这一威胁。Libra 和 Tether 并没有什么特别的不同。Facebook 目前的规模和实力似乎是其成为政府目标的最重要因素。这些近期的回应突显出,正是「Tether」的规模相对较小才使其免于与监管机构发生全面冲突。 其他稳定币的竞争优势与 Tether 的诸多不足相比,其他诸多稳定币竞争对手具有多重优势。 1、透明性几乎所有竞争的稳定币都可以夸耀自己比 Tether 更透明。USD Coin (USDC)、True USD (TUSD)、Paxos Standard(PAX) 等稳定币项目都有清晰的管理记录和联系方式,例如 USDC 就涉及到高盛等主要传统机构,它们与用户沟通频繁,用户投诉得到回应,运作以高度专业的方式进行等等。 2、适当的储备支持这种透明度很重要地延伸到这些竞争性稳定币的资金担保和支持方面。以 USDC 为例,该稳定币经常与声誉良好的 Grant Thornton LLP 公司展开审计。而 PAX 的首席执行官 Chad Cascarilla 也表示,PAX 等稳定币还进一步将用户的资金与该公司隔离开来,以确保更高的透明度和安全性:「PAX 为用户提供了一个简单的保证:他们的钱总是在那里,总是安全的。我们让用户可以很容易地创建或几乎即时地赎回 PAX,不收取任何费用,不管数量多少。我们是一家受监管的信托公司。PAX 的美元储备一直存放在多家 FDIC 保险美国注册银行的独立账户中,这些抵押资金相当安全。」 3、无需信任鉴于加密货币生态中的中心化架构的脆弱性,正如不计其数的交易所攻击事件所展现的那样,因此 Tether 的中心化框架展现了更大的风险。而 Tether 与 Bitfinex 交易所的千丝万缕则加剧了这种风险。正如上文所述,Bitfinex 乐于使用 Tether 的储备金来弥补自己的损失。大多数其他的稳定币也有着同样的问题,而当前只有少数的几种去中心化稳定币。 但是,去中心化稳定币可以是是市场中的完美解决方案,当然前提是它们能够扩大规模,并提供必要的流动性和高水平的用户体验。正如 Weiss Ratings 的创始人 Juan Villaverde 所述,这些去中心化稳定币项目的好处是不可置否的:「尤其是 DAI 不存在交易对手风险,因为它是基于算法而不是中心化托管模式的。」 Tether 的韧性尽管 Tether 存在着无数的问题,而且竞争对手拥有明显的优势,但该稳定币仍然主导着稳定币市场。根据 stablecoinswar.com 的最新数据,当前 Tether 占据所有稳定币交易量的 98.3%,同时其市值占据所有稳定币总市值的 81.42%。只有 TUSD、USDC 和 PAX 是其真正的竞争对手。为什么会这样呢? 1、网络效应除了复利之外,经济学中也许没有比网络效应更强大的力量了。网络效应 (network effect) 是指某种产品或服务的价值会随着使用它的人的数量的增长而相应地增长。所有加密货币资产都会受到网络效应的影响,稳定币也不例外。 一旦有大量的用户开始使用某种资产,使用量就会以指数或非线性的方式增加。这正是 Tether 所经历的情况。Tether 于 2014 年发行以来,其使用量直到 2017 年才开始爆发。该项目得益于不断增长的加密货币牛市和完全缺乏竞争,这使 Tether 成为当时大多数想要价格稳定的交易者的唯一选择。 实际上,Tether 的所有竞争对手都是在 2018 年出现的,那时 Tether 已经在市场上站稳了脚跟。在这一点上,很可能需要巨大的力量才能推翻 Tether 的统治地位,比如由政府机构没收其资金,或者 Tether 的 Omini 协议层出现严重漏洞等。 总的来说,不断增长的网络效应已经改善了 Tether 的流动性,降低了其波动性,这反过来又让交易者们更愿意对其进行投资。然后,这种效果就会自我延续,从而增加了最初的网络效应。这就是为什么尽管 Tether 有许多缺点,但它仍继续主导稳定币市场的主要原因。 2、区块链不可知论当前,Tether 公司正在利用除比特币以外的其他区块链平台,以增强其现有的势头。直到最近,几乎所有的 Tether 都是通过 Omni 协议层在比特币区块链上运行的。意识到比特币可能会出现严重的牛市拥堵 (正如 2017 年 12 月发生的那样),该项目正在引入对以太坊、 EOS、Tron 和闪电网络的支持。 通过向区块链不可知论的过渡,Tether 可以巩固其优势,防止比特币拥堵阻碍其成功。这样的举动很可能是因为其他竞争对手施加的压力越来越大而带来的。虽然 Tether 可能还没有准备好提供一些人所追求的透明度级别,但是它希望这种增强的互操作性能够弥补这一点。 3、对流动性和波动性的影响Tether 的领先地位和网络效应使其获得了巨大的流动性。大型的交易者和机构依赖高流动性来对增加或减少仓位,而不会出现延误问题。因此,对于规模较大、不要求遵守监管规定或不担心 Tether 的其他问题的玩家来说,Tether 仍然是最具吸引力的稳定币。事实证明,先行者的优势是无价的,正如 Juan Villaverde 所说 :「这种资产 (Tether) 如此成功的原因正是因为它是第一种稳定币。它在其他方面都不如它的竞争对手,但与所有其他的稳定币相比,它仍保持着坚实的领先地位。」 4、东亚的需求Tether 的使用量严重地倾向了东亚地区的需求。事实上,像 USDC、TUSD 和 PAX 这样的竞争对手已经在美国和其他西方市场获得了巨大的吸引力,但与 Tether 在东方的受欢迎程度相比,这些竞争对手的采用就相形见绌了。加密货币交易者 Alex Kruger 就表示:「由于来自亚洲的需求,Tether 继续主导稳定币市场。」 加密货币研究公司 Diar 最近的研究显示,中国的交易所占据了 USDT 交易量的 60% 以上。2019 年截至当前为止,这些交易所的 USDT 交易已占到 100 亿美元,而美国交易所仅占其中的 4.5 亿美元。其余的 36% 的交易量主要来自 Binance 和 Bitfinex,而这两家公司都是主要面向东亚客户的。Diar 强调,这些数字是准确的,并不是虚假的交易量。

考虑到 Tether 是以美元计价的,这种动态是很奇特的。可能是由于 Tether 缺乏监管和透明度,这使其对于那些希望避免受到政府监管和制裁的亚洲投资者和交易员极具吸引力。此外,由于以人民币、日元或韩元计价的高流动性或可行的稳定资产的缺乏,这也加剧了这一局面。 5、给市场带来系统性风险由于 NYAG 案件,当前有关 Tether 的问题比以往任何时候都要被更好地理解和官方化,但 Tether 却继续发展壮大并在市场中发挥着关键作用。这一事实也强调了 Tether 可能给整个加密领域带来的风险。本文作者与专家进行了交谈,以评估他们从 Tether 中感知到的风险。eToro 资深市场分析师 Mati Greenspan 表示:「我的感觉是,每家交易所都已经制定了应急计划,以应对可能出现的任何与 Tether 相关问题。」Villaverde 大体上同意这个观点,并表示:

考虑到其他方面的成本,我们似乎有理由认为各大交易所正致力于减轻 Tether 崩溃可能造成的大部分威胁。这种恢复能力可能还部分取决于其他竞争性稳定币所带来的抵消作用。 在真正的时机到来之前,我们可能无法知晓 USDC、TUSD、PAX 和其他稳定币的所能带来的真正潜力。然而,对投资者来说,用美元兑换这些主要的稳定币资产似乎相对简单。尽管需要进行 KYC 和反洗钱测试,但没有什么能阻止投资者采用这些稳定币。在危机情况下,如果 Tether 理论上在几天内崩溃,问题将是这些替代性稳定币项目是否拥有能够支撑将会发生的大量法币流入的系统。 Paxos 的首席执行官 Cascarilla 表示,PAX 可以很容易地应对这一问题:

当然,同样有可能的是,就像 Villaverde 认为的那样,Tether 的崩溃可能只会带来比特币价格的飙升,即 USDT 持有者更愿意交易比特币,而不是将之与其他流动性较差的稳定货币进行交易。他表示:「不管短期内会发生什么波动,这些资金都会流向比特币,并留在加密货币领域。」 结语似乎有证据表明,Tether 的业务存在几个主要缺陷,特别是在透明度、信任、合法性和中心化化问题方面。但市场清楚地看到,Tether 在流动性、价格稳定性和可用性方面带来的好处超过了其存在的显著风险。 而且 Tether 的历史较长,并由此产生的网络效应,使其在稳定币市场中继续占据主导地位。这种失控的网络效应最近受到东亚需求的提振,为该项目提供了交易者和投资者渴望的高流动性和低波动性。 在当前这个阶段,似乎需要一股巨大的力量才能推翻 Tether 的地位。其竞争对手能承受这种容量仍有待观察。然而,在短期内,比特币和其他主要加密货币资产同样有可能从这样的危机中受益。或许,Tether 的崩溃非但不会给市场带来系统性风险,反而会给市场带来更大的看涨势头。 来源链接:cointelegraph.com —- 编译者/作者:不详 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

指控与质疑缠身却依旧主导稳定币市场 Tether 的韧性何在?

2019-07-10 不详 来源:网络

Diar 提供的 Tether 链上交易量按地区所占比重分布趋势,黑色代表中国交易所所占比重,红色代表美国交易所所占比重,灰色代表全球性交易所所占比重

Diar 提供的 Tether 链上交易量按地区所占比重分布趋势,黑色代表中国交易所所占比重,红色代表美国交易所所占比重,灰色代表全球性交易所所占比重- 上一篇:区块链数字货币已走向光明 迷茫的人还在观望吗?

- 下一篇:新一轮全球化已经开始

LOADING...

相关阅读:

- 瑞波首席执行官布拉德·加林豪斯(Brad Garlinghouse)反对Coinbase的“不政2020-10-26

- 比特币尚未完全说服市场它是看涨的2020-10-26

- 本周5比特币价格提示2020-10-26

- Pionex派网携手币安,全新交易工具开启「区块链券商」新赛道 - 律动B2020-10-26

- 决定比特币行情的宏观方向标是什么?2020-10-26