| 大部分加密货币对冲基金,实际上是被动型基金。过去两年因为加密货币增长迅速,催生了大量加密货币的对冲基金。请注意是对冲基金,对冲基金是主动管理型基金,收取高额管理费用,寻找超出大盘的高额收益。 主动管理型基金是和被动型基金相对应的,被动型基金因为不需要主动研究市场、寻找机会,只需要按照对应比例进行资产配置,所以费用极低,指数基金是典型的被动型基金。 本文分析了市场上大量对冲基金的回报,发现大量收取高额费用的对冲基金,实际上不能提供超额收益,他们提供的收益和比特币回报高度相关,相关性甚至高达0.98。 但实际上可能也并非难以理解,相比自己购买、保存比特币而言,把资产交给基金进行打理是更为简单方便的操作,但如果只想持有比特币,购买费用便宜的被动型基金是比较好的选择。 由于加密货币盈利大增,在过去两年中,许多加密对冲基金被陆续推出。虽然其中一些基金有着对冲基金经验丰富的团队,但其中不少基金实际上是靠在炒作期间快速获利。 在本文中,我将告诉你:为什么大多数所谓的加密对冲基金实际上不是对冲基金,而只是一篮子加密货币中的被动投资者,其方式与共同基金类似。尽管如此,他们中的许多人仍然收取对冲基金世界典型的2/20管理和绩效费用。 加密对冲基金统计数据 一个加密对冲基金是由多个投资者投资的,加密货币对冲基金属于主动管理产品,其目的是产生与加密市场(alpha)方向不相关的高风险调整回报。这与加密指数基金形成对比,加密指数基金是被动管理的产品,目的是仅提供加密资产类beta收益。 图1显示了加密基金发布的数量以及比特币的价格。 从图中可以看出,两个测量值之间存在高度相关性(ρ= 0.70)。这应该是预料之中的,因为较高的比特币价格表明人们对加密领域产生了更大的兴趣,并且可能提高了加密基金的体量,从而产生了更大的经济激励。

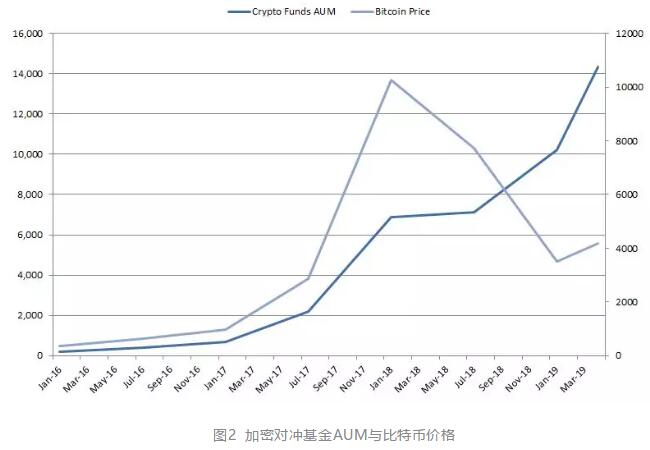

图2显示了加密对冲基金随着时间的推移而管理的资产(AUM),以及与比特币的价格相比。值得注意的是,尽管2018年是熊市,加密对冲基金仍然设法吸引资金。这可能是由于对加密领域的普遍兴趣,投资者可能希望长期投资。

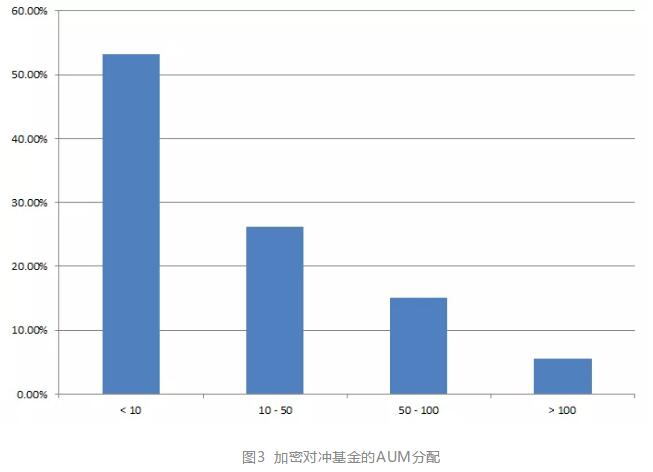

图3显示了加密对冲基金的AUM分布。正如它所证明的那样,加密基金比传统的对冲基金体量要小得多,其中大部分基金的资产管理规模不到1000万美元,只有5%超过1亿美元大关。

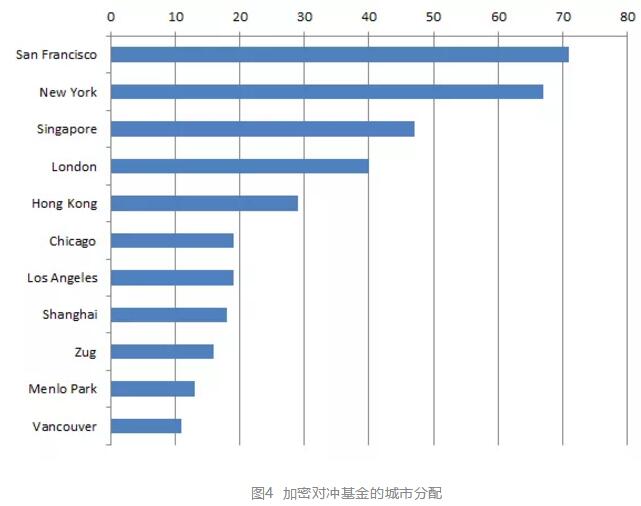

图4显示了按城市划分的加密对冲基金的分布情况。从中可以看出,它们遍布全球,在旧金山,纽约,伦敦和新加坡等主要金融和技术中心都很普遍。

加密对冲基金的绩效归属

表1显示了加密对冲基金与比特币相比的表现统计数据。如表所示,这两种产品具有非常相似的特征,具有相似的回报和波动性。

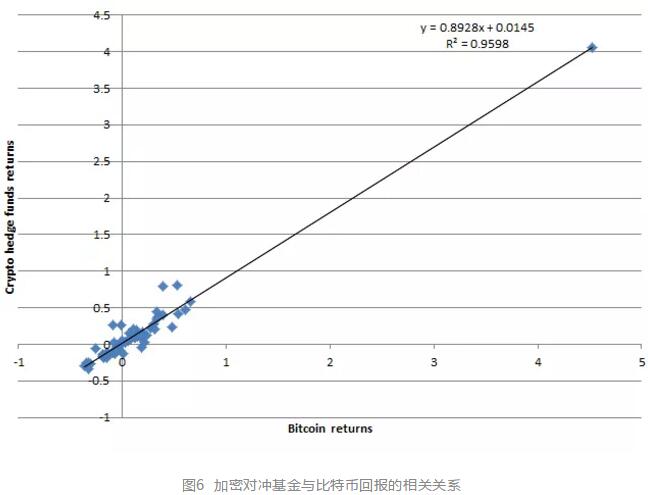

图6显示了比特币收益与加密对冲基金之间的关系,而表2则使用线性回归分析对其进行了量化。

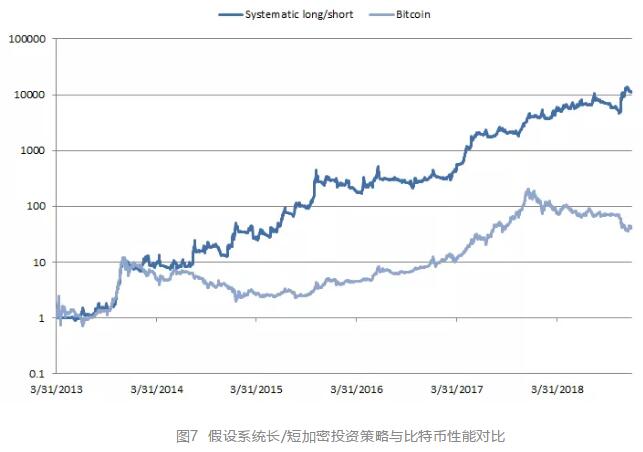

在下一节中,我们分析了一个假设的系统长/短加密投资策略,一个可能的加密对冲基金策略的性能,并看看它是否提供了与之前的分析相反的预期alpha。

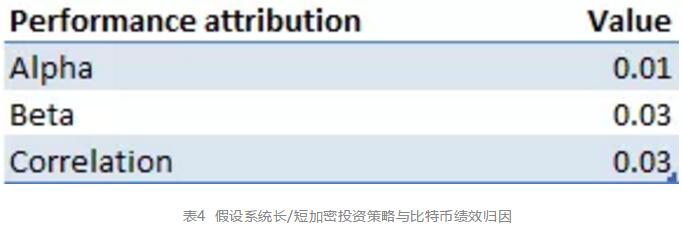

表3显示了假设的系统长/短加密策略的性能度量,并将其与比特币的被动投资进行了比较。

表4显示了假设的系统长/短加密策略与比特币相比的性能归因统计。从结果中可以看出,该策略将带来真正的正α。

总之,基于之前的结果,假设的系统长/短加密投资策略将提供alpha而不是beta,因此是适当的加密对冲基金策略的良好候选者。

—- 编译者/作者:不详 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

“大案牍术”告诉你,加密货币对冲基金的真相

2019-07-15 不详 来源:网络

LOADING...