新事物的诞生总是充满曲折,何况是对传统金融权威的颠覆,必定会受到重重的阻挠。 曾被寄于众望的Libra最近似乎有点四面楚歌。PayPal、Visa、万事达、eBay、Stripe以及booking(缤客)这些全球具有极大影响力的跨国巨头纷纷退出Libra首届理事会,让Facebook的发币之路黯然失色。 “金融始于支付”,支付是互联网企业向金融领域渗透的突破点。 Libra之所以受到美国政府的强烈阻扰,这是因为其进入敏感的金融支付领域,Libra的雄心是就是重新定义支付、经济活动和用户数据的互动方式。 于是,出于监管压力,美国多家支付领域的大型公司已退出了Facebook主导的加密货币项目Libra。而在中国,10月15日,银联联合国家信息中心、中国移动通信等共同发布区块链服务网络《区块链服务网络基础白皮书》。 银联这个曾经的叱咤风云, 后又“掉队”(被支付宝和微信支付甩开)的支付老大,似乎企图在新的技术领域寻求创新突破,开启新的反击? 今天,我们就来聊一聊银联的在中国支付领域的辉煌与退败。 01 曾经的银联有多牛逼?

2002年3月26日,上海,中国银联成立。这是一家经国务院同意、中国人民银行批准设立的中国银行卡联合组织。 为什么成立这样一个联盟呢? 这是因为在2002年以前,各家银行都是自扫门前雪,莫管他人瓦上霜。你把钱存工行,只能去工行的ATM上取,你拿着建行信用卡,只能去建行的POS机上刷,想跨行?没门,银行间的系统都没打通。 为了提高支付结算效率,促进银行卡的联网联合成为必然。于是,在央行的推进下,银联成立了,搞了一套跨行交易清算系统,将各家银行的系统和数据打通,从此往后,你拿着工行的卡去建行的ATM取钱,再也不会吃闭门羹了! 所以,银联起的是桥的作用,将孤岛一样的银行连通。而银联就是在其中收点中介费!银行辣么多,银联只有一个,慢慢地,银联成了一个“暴发户”。 02 支付宝和微信的围剿

2003年前,我们淘宝买东西,采取的支付方式大部分是线下的同城交易,也就是一手交钱一手交货,货款两清,但这样子一是不方便,二是不安全,于是马云跑去找银联谈,说大哥咱们合作吧,我有用户你有技术,珠联璧合!可惜郎有情妾无意,银联对马云爱搭不理。 马云怒了,我可是未来的中国首富,你敢看不起我?于是绕过银联,直接跟各家银行谈,没想到给他谈成了,各家银行纷纷给马云开通 “快捷支付” 的接口。 2003年10月,淘宝推出支付宝,从此在淘宝上的跨行支付变成这样:

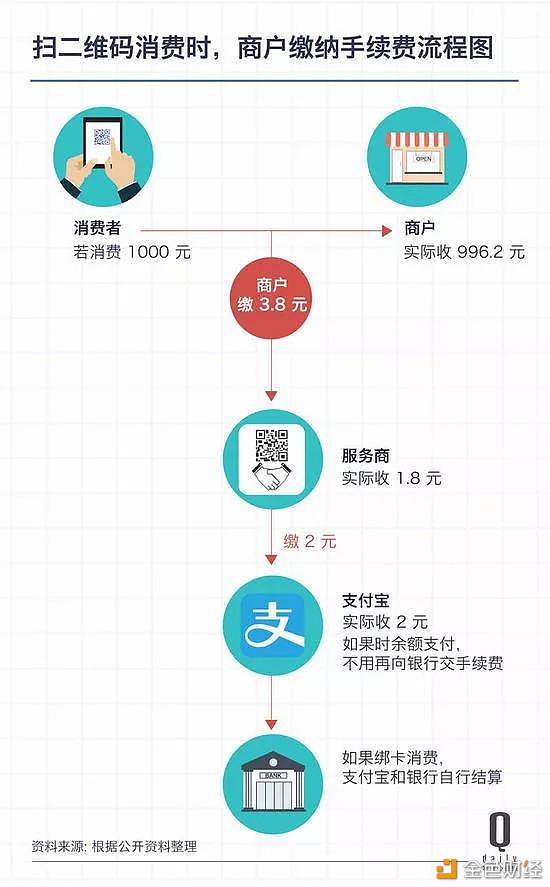

也就是你去淘宝买一件100元的商品,是通过支付宝绑定工行卡支付的,这100元实际是付给支付宝的工行对公账户,然后支付宝再从建行对公账户中转给商家的建行账户100元。 可以看到,中间没有银联参与,这是银联挨的第一记重拳,这记重拳让银联掉了一颗牙齿,这颗牙齿叫 ”电商“。 银联掉的第二颗牙齿叫”移动支付“。 2013年8月,微信推出 “扫一扫” 功能,依靠庞大用户量,迅速把扫二维码这个动作,变成生活中习以为常的一个场景。二维码其实是一种信息的转码,把微信的用户信息变成二维码,扫描即互相关注,而把商户的银行账户信息变成二维码,扫描即支付。 于是,二维码的应用,迅速衍伸到了支付领域。2014年3月,微信开放 “微信支付” 功能,扫码支付正式成了替代 POS机刷卡支付的一种方式。 让我们来看一下“刷卡支付” 和“扫码支付” 分别产生的手续费:

刷卡支付,商户需要缴纳 6元,也就是 0.6% 的手续费 (不同行业,手续费比例不一样)。 而扫码支付,商户仅支付 3.8元,也就是 0.38% 的手续费,足足省了一半。

不仅如此,微信和支付宝还砸钱补贴商户还有顾客,2014年12月12日,支付宝正式向银联宣战,通过每单最高20元的补贴,高调进军线下支付业务。低手续费+补贴,二维码迅速攻占了洼地,面对二维码支付的咄咄逼人,银联代表的银行卡支付可谓节节击败。 03 银联的挣扎和反击

当第三方支付以摧枯拉朽之势攻占线下之时,银行卡支付已经不适应移动互联网的消费习惯。面对微信、支付宝的层层围剿,银联转身做起了云闪付APP。 与支付宝、微信借助二维码布局线下不同,银联一直在移动支付领域推进NFC技术应用。2015年与Apple Pay达成合作,在每一个苹果手机里,Apple Pay都可以将实体银行卡变为虚拟卡存放。 然而用户的移动支付习惯已经被阿里和腾讯培养起来,先入为主,这一波的尝试对银联来说并不成功。为了推广云闪付,银联花了近20多个亿,却只换来一亿的注册量,是微信月活用户数的7.5%,支付宝月活用户数的10.4%。 可以说,已在移动支付落后的银联,想战胜支付宝、微信是不可能。 不过,银联在反击第三方支付的过程中,或许能像Facebook、摩根大通、 VISA这样从区块链支付市场下手。因为相较于第三方支付,区块链支付可以有效避免背后通道支付成本,能够为支付行业提供了高效、安全、低成本的解决方案。而且中国央行都将发行央行数字货币了,作为央行的“亲侄子”,银联这点优势和觉悟应该要有的。 而银联似乎也嗅到了区块链将对支付市场变革的气息。 2018年8月,银联和中国银行积极推出了基于区块链的跨境汇款业务。银联总裁时文朝表示:“区块链、人工智能、5G等技术的应用,赋能传统金融,为金融服务提供了新的创新动力。”,“区块链对于支付行业的影响十分明显,支付机构也推出了基于区块链技术的业务和产品。”不过是顺势地说几句空头话,还是真正地在探索区块链技术在支付领域的突破,还有待时间去考验。 零售企业大润发的董事长黄明端曾经说过:“我战胜了所有的对手,却被时代淘汰。”这句话用来形容银联的状态再合适不过。 金融支付领域瞬息万变,这里有用户,有金钱,有权利,谁都不想被时代抛弃,谁都不愿甘于落后,美国的Facebook是这样,中国的银联也是这样,所以区块链技术,会给它们翻身的机会吗? —- 编译者/作者:Sealchain 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

金融贵族”的银联为什么斗不过马云?

2019-10-22 Sealchain 来源:区块链网络

LOADING...

相关阅读:

- 区块链变革MIC实现去中心化全球教育平台2020-10-27

- 币姥爷:再传以太坊2.0下月启动2020-10-27

- CertiKChain主网已正式上线2020-10-27

- 微众银行与人民在线战略合作共建“人民链”促数据流通融合2020-10-27

- Cyber??Vein的CROSS分散式NFT发行平台上线2020-10-27