注:论文作者是瑞典隆德大学经济学教授Hans Bystr?m,原文刊登在Ledger 2019 Vol 4 期刊。 以下是译文: 摘要:在本论文中,我将讨论区块链如何潜在地影响信用风险的建模方式,以及讨论使用区块链技术的实时会计如何能改进违约预测。 为了证明这种变化会对众所周知的信用风险度量产生(相当大的)影响,我们会使用一个简单的案例来进行研究对比。 一、引言 大多数金融界人士都听说过比特币这种虚拟货币。不过,却很少有人听说过比特币背后的技术-区块链。虽然到目前为止,区块链技术主要被用作比特币的管道,但区块链还可用于债务合约以及金融衍生品等传统金融产品的基础设施。(1) 在会计方面,区块链可通过两种方式潜在地提高投资者所获信息的质量:一是使会计信息更加可信,二是使信息变得更加及时。对于信任而言,如果公司将其财务记录保存在区块链上,则与会计相关的操纵和欺诈等机会可能会大幅减少,公司间交易也将变得更加透明。(2) 对于时间而言,由于基于区块链的账簿将使公司账本中的每笔交易即时可用,因此会计信息的实时更新将成为可能。(3) 此外,该信息不仅对公司内部人员是即时可用的,对监管机构等(选定的)外部人员也同样如此。 (4)(5)(6) 在这篇论文中,我的重点在于信用风险建模,以及未来区块链的广泛使用可能会如何影响我们对信用风险建模的方式。众所周知,会计信息,诸如资产负债表、损益表等是不完善的。(7)会计数据存在着一些问题,如不明确和不统一的会计做法、管理者从事创造性会计或报告滞后于真实事件。由于大多数信用风险模型都依赖于会计数据,因此,公司将账簿保存在区块链上(无论是公链还是私链)所带来的财务报表透明度、准确性和及时性的提高,都可显著改善信用风险模型。(8) 当然,没有人知道上述情景是否会实现,或者何时会实现。在本文的分析中,我通常假设(I)上市公司将其财务数据上传到一个公共区块链上,(ii)数据上传将非常频繁,可能是每天,以及(iii)信用风险建模所需的任何会计数据,确实上传到了该区块链上。换言之,本文的重点并不是讨论公司是否会参与未来的区块链计划。 二、区块链 2008年,笔名为Satoshi Nakamoto(中本聪)的作者首次公布了比特币的白皮书,这是一种类似现金,但缺乏央行支持的数字货币,其提供了一种基于点对点的所有权交换方式,重要的是,比特币并不依赖于类似银行这样的中心清算所。相反,每一笔历史比特币交易都存储在一个全球分布的电子账本当中,我们称这个账本为区块链,它记录了比特币历史上所有的交易。(9)(10)(11) 比特币账本之所以被称为区块链,是因为新的比特币交易记录(或区块)会被添加到历史交易链当中,它们是由特殊的比特币用户(称为矿工)负责添加的。矿工们通过解决一个困难的密码学问题来验证区块中的每一笔比特币交易都是合法的。(12)这项创新技术将新交易添加到(比特币)区块链中,并由整个去中心化网络进行验证,这大大降低了交易成本。另外,比特币区块链也是完全透明的,并且通过复杂的加密技术(使用称为哈希函数的数学算法)和矿工的工作来保护它。 三、区块链和实时会计 区块链基本上是一个无法更改和销毁记录的账本。因此,它可作为一个值得信赖、不断更新的公司会计记录账本。(13)这是因为区块链技术不仅可用于在买卖双方之间转移数字货币,其还可廉价、高效且可靠地在两家公司之间转移任何其他资产的所有权。(14) 财务报表是定期编制的,它总结了一家公司在一定时期内账本所发生的事情。然后,审计师对财务报表的准确性发表意见。 投资者和信贷风险经理等外部人士必须相信审计工作是彻底和公正的,而且公司没有向审计师提供虚假信息。也就是说,在编制财务报表和审计过程中,信任的概念都是至关重要的。这就是比特币背后的区块链技术可发挥作用的地方。(13) 如果一家公司自愿(可能是由于市场压力)将其所有业务交易发布在区块链上,每笔交易都有永久的时间戳,那么该公司的整个账本将立即可见,任何人都可以将该公司的交易实时汇总到损益表和资产负债表。(2)也就是说,审计师在当今会计界所做的很多事情,在明天,区块链可能会做得更有效率和及时。通过构建,如果一家公司将其所有交易和余额都保存在区块链上,那么区块链本身在很大程度上可取代审计师来确认公司会计的准确性(避免潜在的道德风险和代理风险)。由于区块链中过去的交易不能被篡改,不信任的问题就自然从公司的财务报表中删除了。 除了信任问题外,实时自动更新账本,其中每一笔交易(或多或少)都即时纳入公司的区块链中,可能使公司的会计信息像股票价格一样及时和动态。也就是说,由于区块链与会计的天然平行性,区块链技术可通过两种方式提高投资者获得会计信息的质量:一是使信息更可信,二是使信息更及时。 四、 区块链和信用风险模型 当前,最著名的两个信用风险模型是阿特曼Z-score模型以及莫頓(Merton,1974)模型。(15)(16)预测破产的Z-score公式是由爱德华·阿特曼(Edward Altman)于20世纪60年代后期提出的,其使用了各种公司收入及资产负债表变量(即会计信息)加上股票价格来预测公司是否会破产。 Z-score是五个财务比率的线性组合,其计算公式为:

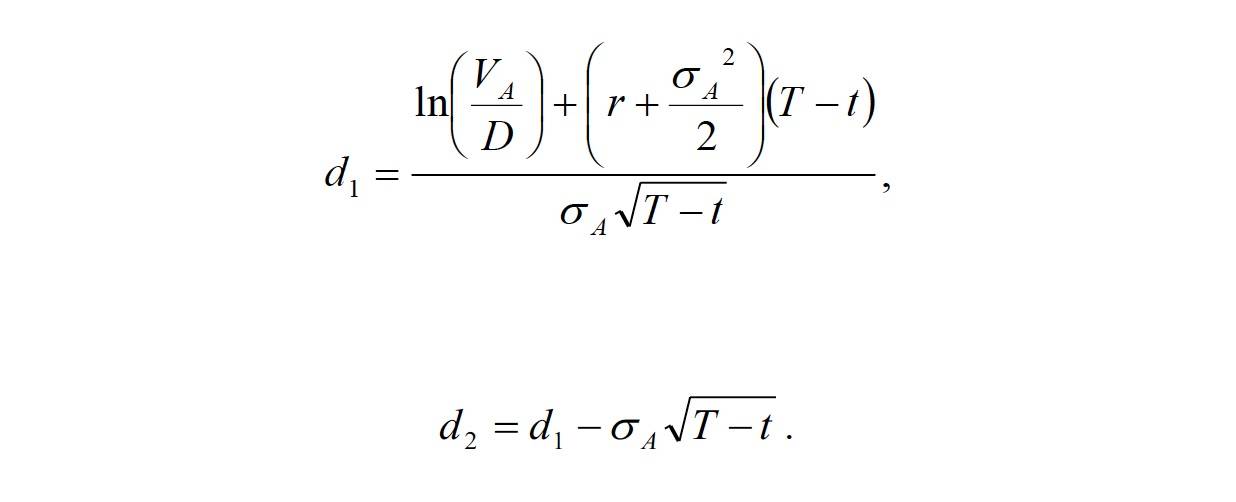

其中 X1=营运资本/总资产; X2=留存收益/总资产; X3=息税前收益/总资产; X4=权益市值/负债总额账面价值; X5=销售额/总资产; 而得出的Z-score值越大,说明公司违约的可能性就越小。而默顿(Merton)模型,它也依赖于会计信息和股票价格作为输入,但将公司的权益和债务视为针对公司标的资产发行的或有债权。(17)在默顿(Merton)模型中

其中,N( )为累积正态分布,以及 VE是公司股票的市场价值; VA是公司资产的市场价值; D是公司负债的总额; T-t是公司负债的到期时间; rf 是无风险利率;  此外,股票波动率

此外,股票波动率

我们可以解VA和

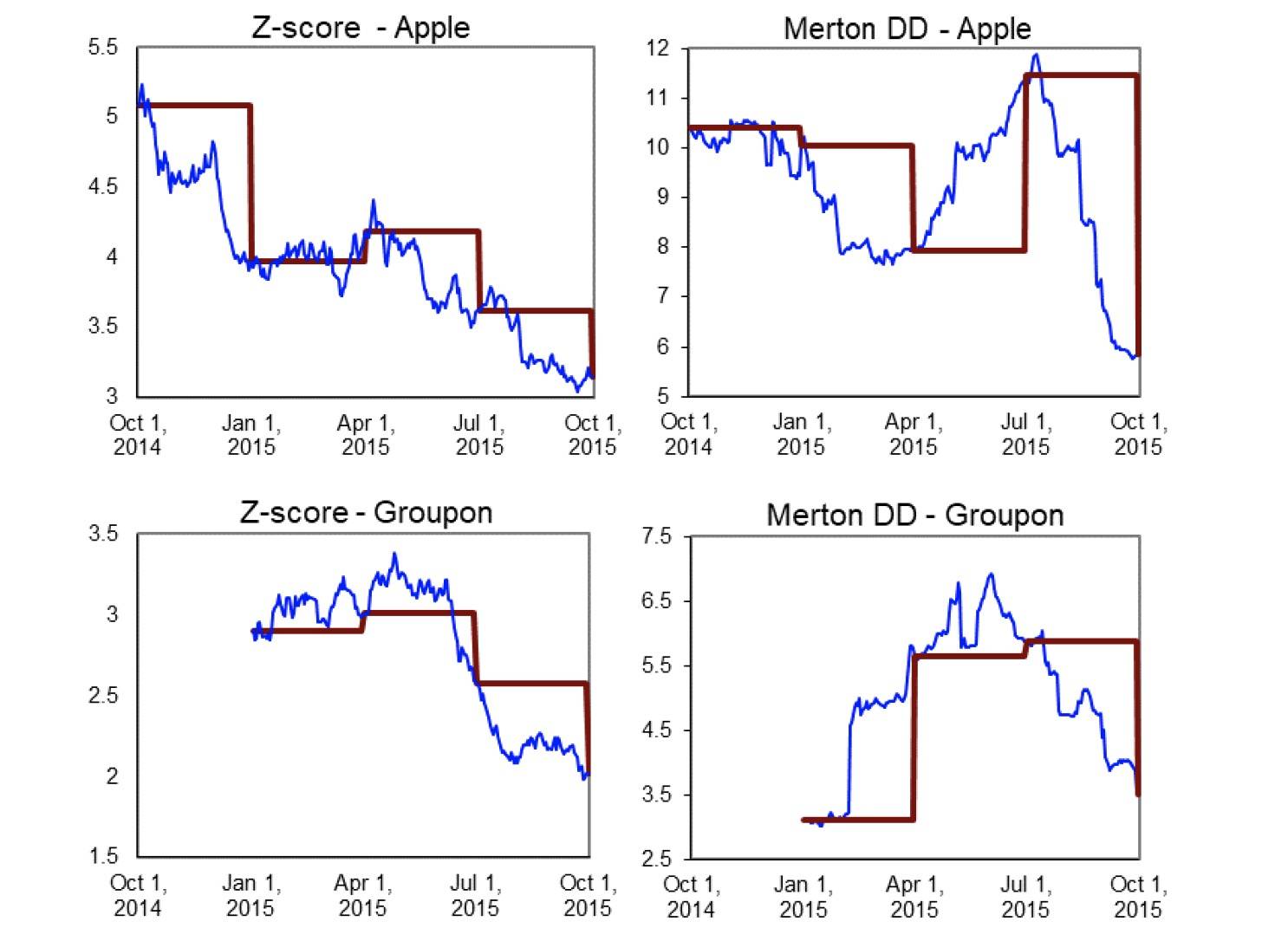

DD值越大,说明公司违约的可能性就越小。 4.1 案例研究 为了演示从会计信息的季度更新到近乎即时更新的效果,我研究了上述两种信用风险模型,并将它们分别用到美国两家知名公司:苹果(Apple)和Groupon。因为这些公司的会计信息是每季度抽样一次的(即风险度量不能每三个月更新多次),我必须模拟Z-score和DD度量的日常移动情况。(18)这些每日变动是通过抽样正态分布随机数产生的。 通过这种方式,我得到了未来可能的区块链实时Z-score和DD合理实现结果。 图1显示了这两家公司的Z-score和默顿违约距离(DD)度量,分别有每日和季度会计数据。(19)(20)由于假设的每日风险变化的波动性,是根据公司的实际季度风险和债务变化的波动性来选择的,因此两个数字中的(相当大的)波动提供了一个合理的现实证明,说明在企业账本中引入区块链,估计的风险度量将如何变化以及变化有多少。 季度内的波动并不显著,表明当会计信息从季度更新改为每日更新时,信用风险模型得到了改进。(21)

图1苹果和Groupon的Z-score和Merton DD(违约距离),包括2014年10月至2015年10月的每日和季度会计数据。 如前所述,图1中Z-score和违约距离(DD)的动态性表明,如果基于区块链的实时会计可用,则信用风险度量可得到显著改进。例如,(针对两家公司在这个时间段的)Z-score和DD从一个季度到下一个季度的平均变化分别为13%和36%。换言之,即使我们稍简单地假设,从一个季度到下一个季度,实际 Z-score和DD呈线性变化,在季度更新之间的任何一天,信用风险建模误差与实际信用风险水平相比平均为6.5%和18%。此外,如果使用本文中的随机过程对风险的季度内变化进行建模,则建模误差可能远大于这些数字,如图1所示。一个极端的例子是Groupon与默认值之间的第三季度距离,在这个距离中,建模误差要大得多。此外,在默顿模型或者Z-score的情况下,当考虑到违约概率(PD)而不是违约距离时,误差的大小甚至更大。(22)至于风险评估的时机,无论信用风险建模方法如何,基于区块链的风险度量会更早达到下季度的信用风险水平,其中苹果早75%,Groupon早67%。平均而言,通过实时会计,下一季度的风险水平在大约两个月后(即提前一个月)就可达到,在某些情况下,几周后就可达到。 图1显示了Z-score和默顿DD度量的风险动态相似,但是,考虑到默顿模型更典型的动态(每日)实现,Z-score可能是在实践中受实时会计影响最大的度量方式。甚至有可能(已相当过时的)Z-score方法,会因为区块链的引入而经历复兴。 事实上,随着上述会计和审计做法的重大变化,目前的Z-score可能会被包含其他财务比率或系数的新score方法所取代。 破产预测的整个领域也有可能发生变化,重点放在新工具(区块链术语中的智能合约)或直接根据违约可能性调整的财务比率上。由于外部人士也可接触到公司的所有交易,破产过程也可能发生根本性的变化,管理者、债权人、投资者和监管机构都在遵守全新的规则。反身性等问题可能会比今天的影响会更大。 最后应强调的是,即使公司在区块链上发布的业务交易有限,信贷风险模型仍有可能以某种方式受到影响。 五、结论 上面,我已经讨论了比特币背后的区块链技术如何通过提高信任和更好的会计数据发布时机来改进信用风险建模。 如果我的提议在未来几年内能够实现,它对我们的信用风险建模方式所带来的影响,可能是巨大的。通过一个简单的案例研究,我发现区块链也会对当今广泛使用的信用风险度量产生重大影响。

致谢 : 感谢Marianne和Marcus Wallenberg基金会以及Handelsbankens Forskningsstiftelser 提供的经济资助,论文的部分是当作者在巴塞罗那访问ESADE时写的,作者想感谢五位匿名介绍人。 注释和参考文献 1、最近的一个例子是澳大利亚证券交易所于2016年2月决定成为世界上第一家使用区块链结算股票交易的市场,参见《金融时报》(2016年1月25日)https://www.ft.com/content/fba2346-c370-11e5-b3b1-7b2481276e45。 2、Yermack, D. “公司治理与区块链” http://www.nber.org/papers/w21802.pdf。 3、虽然实时会计传统上通常意味着公司的账簿每月或每季度更新一次,但在本文所设想的未来区块链世界中,该术语实际上意味着会计信息的近即时(每日)更新; 4、在本文中,当提到区块链时,我通常指的是公共区块链,而不是私有区块链。当然,虽然很多公司可能不会自愿在公共账本上披露所有的检查数据,但人们可以想到这样一种情况:最重要的数字(如销售额、杠杆率等)是公开的,而其余的是保密的,或者是通过私人区块链分发给少数选定的参与者。换言之,即使未来的区块链环境将由许多隐藏在公众视线之外的私有(许可)网络构成,某些经过审查的实体(如监管机构和信用评级机构)也可通过分布式账本随时获得更新的资产负债表信息。 资产负债表信息的全部或部分发布,可能受到监管或市场力量的推动。另一种可能的途径是使用所谓的侧链,即公司使用定期(部分)连接到主(公共)区块链的私有区块链。 5、隐私问题对大多数公司来说都是重要的,而想要尽可能减少实时获取财务报表参与者数量的力量可能永远存在。例如,人们可以想到只有持有一定数量股份的股东,才能访问账本的情况(即账本不是完全公开的); 6、至于区块链账本的扩展性问题,本文没有进行详细讨论; 7、Duffie, D., Lando. D,“会计信息不完全的信用利差期限结构” https://doi.org/10.1111/1468-0262.00208. 8、当然,与区块链管理相关的操作风险,不应忽视。毫无疑问,完全公开的账本也会出现错误和意味的问题,但这种(潜在的)风险将不会在本文中进一步讨论。 9、中本聪,“比特币:一种点对点的点子现金系统(2008)” https://bitcoin.org/bitcoin.pdf. 10、Antonopoulos, A. M “精通比特币” (2014); 11、Swan, M. “新经济的区块链蓝图”(2015); 12、动作最快的矿工会因为这项服务获得一些比特币奖励,每大约10分钟就会诞生一个新区块,而在竞争中落败的矿工什么都不会得到,比特币挖矿有时被称为“竞争记账”。参见Harvey,C.R.“加密金融” https://papers.ssrn.com/sol3/Papers.cfm?abstract _id=2438299. 13、Lazanis, R. “比特币背后的技术如何改变我们所知道的会计” https://techvibes.com/2015/01/22/how-technology-behind-bitcoin-could-transform-accounting-as-we-know-it-2015-01-22; 14、沿着这一途径,已经有一些试验正在进行,例如纳斯达克(NASDAQ)正在试验使用“染色币”技术作为一种使用区块链记录股票交易的方法,参见:Hern,A. “纳斯达克押注比特币区块链成为金融的未来” https://www.the Guardian.com/technology/2015/May/13/Nasdaq-Bitcoin-Blockchain。 15 Altman, E. “Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy.” Journal of Finance 23.4 589-609 (1968) https://doi.org/10.1111/j.1540-6261.1968.tb00843.x. 16 Merton, R. “On the Pricing of Corporate Debt: The Risk Structure of Interest Rates.” Journal of Finance 29.2 449–470 (1974) https://doi.org/10.1111/j.1540-6261.1974 .tb03058.x. 17、通过从股票价格和资产负债表信息中剔除资产价值和波动性,该模型产生了对公司违约概率的估计。默顿模型使用Black和Scholes框架来求解股票价格和波动性所隐含的资产价值和波动性。然后,资产价值和资产波动率可以组合成一个称为违约距离(DD)的风险度量,该度量与公司的违约概率成反比,见Black,F.,Scholes,M.“期权和公司负债的定价” https://doi.org/10.1086/260062. 18、必要的会计变量是总资产、总负债、营运资本、留存收益、息税折旧及摊销前利润(EBITDA)、Z-score 的销售额和默顿模型的总负债。这些数据是从雅虎财经(Yahoo Finance)下载的。 19、为了分离实时会计对两种信用风险度量的动态影响,我每季度对股票价格进行抽样分析,虽然这在Z-score的应用中可能是典型的,但在使用默顿模型时,更常见的是每天更新股票价格。 20、在默顿模型中,股票收益波动率是根据上一季度的每日数据计算出来的,无风险利率设定为10bp; 21、通过改进,由于使用了更多更新的输入信息,因此风险度量更加更新或及时。 22、其原因是PD和DD之间的高度非线性关系,标准的默顿模型由正态分布的数学性质给出,而穆迪KMV模型则由内部数据库给出。

—- 编译者/作者:洒脱喜 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

区块链如何改善实时会计及信用风险建模

2019-11-06 洒脱喜 来源:区块链网络

- 上一篇:开发组对比特币的影响

- 下一篇:最佳交易莱特币(LTC)

LOADING...

相关阅读:

- 游侠区块链10月28日分析:比特币高点13850完美预期后市偏空2020-10-28

- INX有限公司准备收购Openfinance的经纪人-经销商和ATS业务– Cryptovibes.com2020-10-28

- Coinbase暂停与比特币上涨同时进行的交易2020-10-28

- 节点经济助推实体商业币耀BtLux为民营企业赋2020-10-28

- AlphaWalletVictorZhang:区块链3.0和2.0主要差别在于权益使用2020-10-28