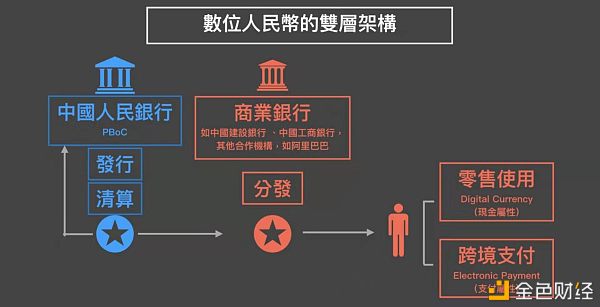

央行法定数字货币DC/EP已经近在眼前,传统意义上的法币将迈向逐步消亡,尽管是以极为缓慢的速度。 对于 DC/EP 的管理,央行会采用“双层运营”模式:人民银行对商业银行,商业银行或商业机构对接普通个人或企业。个人和企业开通数字钱包,使用DCEP方法与使用现金类似,用户在手机APP上,通过银行卡就兑换DCEP;而央行主要管理商业银行,并不直接面向用户。

对于商业银行和商业机构在面向大众兑换时的技术路线选择,央行并不做干涉。可以简单理解为,只要是商业机构能够达到和满足并发量、用户体验以及技术规范,商业机构在将DC/EP发到用户手里时,可以选择或区块链技术或传统账户体系,以及其他支付工具,央行并不会干预。 为了迎接DC/EP的到来,从DC/EP钱包测试到各项专利,商业银行摩拳擦掌动作频频。 那么基于此,商业银行究竟会有哪些机遇和挑战,区块链网络采访了中国(上海)自贸区研究院、浦东改革与发展研究院、金融研究室主任刘斌博士。 刘斌主任长期从事政府决策咨询研究和产业研究工作,参与的课题荣获“上海市决策咨询一等奖”,负责张江高科技园区“十二五”和“十三五”规划研究工作,上海市陆家嘴集团“十三五”规划研究等重大课题,是国内金融科技和区块链技术应用领域的早期研究专家,撰写、翻译了数百篇区块链、人工智能以及金融科技方面的专业报告和文章。 他对区块链网络分析,对于传统商业银行而言,机遇有两个方面。 首先,对于银行来说,DC/EP为银行在移动支付领域吸引用户带来了机遇。目前移动支付主要是支付宝和微信占主导,银行优势不明显,DC/EP为银行参与移动支付竞争创造了机会,也有可能形成银行自己的支付生态。 另一个是银行可以参与新一代支付基础设施的建设,获得先发优势,DC/EP将推动新一代支付体系建设,未来将会成为一个强大的支付入口,围绕DC/EP产业链的建设将是银行的优势,与此同时也倒逼银行加快内部基础设施建设。 挑战有三方面,主要在于,一是要有合适的应用场景;二是要有相应的激励机制促使用户去使用银行的DC/EP相关服务;三是如何将DC/EP与银行优势业务结合。 “银行的布局都是比较早的,目前银行都在寻找合适的应用场景,在这方面每个银行可能都会有差异,零售金融业务较强的银行会有优势,还有就是数字化转型步伐较快的银行在这方面也会有优势。”刘斌主任认为,短期来看,银行在DC/EP方面的竞争不会是重点,这方面的竞争拼的是银行的综合优势,包括网络规模,用户群体需求,业务模式等。 另外,根据普华永道报告,2019年中国移动支付渗透率达86%,高居全球第一,是全世界平均水平的三倍左右。未来,如果要小额付费,你可能并不需要打开支付宝、微信支付、银联云闪付等第三方支付平台,或是银行App,而是依靠某个DC/EP数字钱包,手机碰一碰即可。 针对这种情况,刘斌主任认为,短期内,银行和支付行业不会发生太大变化。但随着DCEP的广泛应用,影响会逐步显现,支付行业会比较明显,DC/EP数字钱包会形成一个大的生态,成为超级应用,成为所有移动支付的入口,形成市场的统一,但第三方支付也还是会存在,规模和形式会发生变化。 —- 编译者/作者:金色财经 罐罐儿 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

专访|上海自贸区研究院刘斌:DC/EP钱包或将成为超级应用统一支付市场

2020-04-28 金色财经 罐罐儿 来源:区块链网络

LOADING...

相关阅读:

- 加密合规谎言:牺牲隐私不会使我们更安全2020-11-01

- 西站挖矿实盘;葡萄EOS/KEY挖矿收益超1000%可持续吗?几大平台收益对比2020-10-31

- 10月31日今日重点资讯历史上的今天2008年的今天比特币白皮书正式发布2020-10-31

- 现在可以在Venmo上购买比特币2020-10-31

- 波场链智能合约2020-10-31