2016年11月,张朝阳立下FLAG:搜狐要在3年内重返舞台中心。但如今3年已过,搜狐还挣扎在转亏为盈的边缘。 2020年5月18日下午,搜狐公司董事局主席兼首席执行官张朝阳在接受21世纪经济报道记者采访时反复强调,“搜狐活下来了”,并且他认为搜狐正在重回“中心”的状态。 但从其公布的财报来看,搜狐想要重新回到“中心”的目标只是纸上谈兵。 营收同比减亏 搜狐2020年一季度财报显示,搜狐一季度营收4.36亿美元,同比增长6%,环比下降11%;归属于搜狐公司的非美国通用会计准则净亏损1800万美元,同比减少65.38%。财报公布后,搜狐股价早盘大涨超6%。对于减亏的原因,搜狐将其归因于公司管理效率增高和非盈利业务收缩造成的成本减少。 然而分析搜狐近些年来的经营状况,已经出现营收增长乏力,且长期入不敷出的状况。

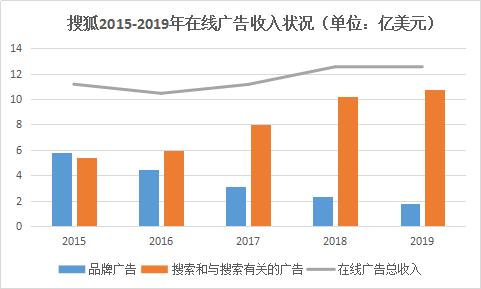

财报预期显示,下季度搜狐集团总收入在4.10亿美元至4.45亿美元之间,运营层面利润在零至1000万美元之间。 对此,搜狐CEO张朝阳解释道:“Q1是疫情的季度,不具有典型性,Q2比较能反映公司未来的走向。去年Q4搜狐盈利700万美元,包括了畅游和搜狗的,预期2020年Q2去掉搜狗之后,搜狐的现金流为正。” 在严格控制成本的前提下,搜狐将下一季度的预期营收增长归因于品牌广告的复苏。但从财报来看,搜狐一季度品牌广告收入为2600万美元,同比下降40%,环比下降39%。而且从搜狐目前主要的业务发展状况和用户流量来看,搜狐未来的广告营收增长依旧存疑。 支柱业务营收疲软 从营收业务来看,在线广告收入和线上游戏是搜狐的两大收入支柱。 其中,在线广告收入包括品牌广告收入以及搜索和搜索有关的收入。品牌广告收入主要来源于搜狐门户上投放的广告收入,搜索和搜索有关的收入主要来源于搜狗。 近年来,由于搜狐门户的衰落,其品牌广告收入从2015年的5.77亿美元连年下降到2019年的1.75亿美元,而搜狗带来的广告收入逐年上涨,填补了这个空缺,但其总体的在线广告收入增长已经呈现疲态。

2019年12月18日,搜狐CEO张朝阳在2020搜狐WORLD大会上宣布正式恢复搜狐门户,并表示,随着5G时代的到来,内容的形式将会从平面变成视频,再到直播迭代,网红粉丝经济进入爆发阶段。 搜狐预期搜狐门户恢复后,下季度的品牌广告收入会有所增长。但如今,门户网站的流量大多集中在今日头条,搜狐已经没有了昔日的流量,而且抖音、快手等直播平台早已出现成为直播平台的主流。搜狐门户突出重围,获得品牌广告商青睐的可能性并不高。 此外,搜狗常年入不敷出,押注智能硬件暂时未见显著成效。因此,搜狐在短期内想要实现在线广告收入的增长非常困难。 作为搜狐第二大收入支柱——线上游戏,一季度收入1.35亿美元,较2019年同期增长35%,主要是由于疫情期间在线游戏的点击量上涨。 畅游是搜狐旗下主要经营游戏业务的公司,今年4月,搜狐完成“畅游”的私有化,畅有的美国存托股票不再于纳斯达克全球精选市场挂牌交易,其净损益将完全归属于搜狐有限公司。畅游的合并会给搜狐的营收增长带来一定的活力,但不会太大。 因为畅游在被搜狐合并之前,其市值截至2019年已经缩水了35亿美元,而且其招牌游戏《天龙八部》距今上线了12年,对用户的吸引力已经下降。在没有推出具有竞争力的新游戏的情况下,疫情过去,搜狐的在线游戏收入增长将会是个难题。 狐友、搜狐视频不明朗 搜狐视频和狐友是目前搜狐拟在现在和未来重点发展的两项业务。 之前搜狐视频因节目少、广告多,逐渐流失客户,被挤出主流长视频阵营。现在走“短视频+直播”的双引擎战略。 为此,搜狐期望通过举办“狐友国民校花大赛”、“狐友国民校草大赛”探索粉丝经济,但近年来网友们对选美比赛嗤之以鼻,从港姐选拔日渐没落就可见一斑。如今,搜狐反其道而行之,注定竹篮打水一场空。 从短视频和直播上,搜狐视频没有吸引用户的亮点,很难竞争过抖音、快手等目前用户流量大的短视频直播平台,占据自己的一席之地。 张朝阳介绍,搜狐新闻、搜狐视频是搜狐的现在,狐友是搜狐的未来。作为搜狐现在及未来主要发展的一项业务——狐友,它的口号是“扩大我的社交圈”,主张把权限交给用户本身,时间线完全按照用户发的时间图来开辟,并且可以分享推荐其他APP里面的内容,增加用户的互动性。 但社交应用最重要的就是用户基数,现在狐友在安卓应用商店的下载量只有63.5万,远在其它社交应用之后。而其主要的功能——“加入圈子”、“发现同号”、“互动交友”、“酷炫创作”、“转发互粉”,与其他社交应用功能重复,缺乏竞争力。 但其推行“用户平等”的理念,不做人为的加V,构建等级差异,尊重用户的多样性,这对想要在社交平台上平等沟通的用户来说,具有一定的吸引力。但也因其缺乏名人引导,难以为平台大量导流。 众所周知,社交应用是吸引用户最快速的产品,目前市面上的社交应用层出不穷,除了微信、QQ、微博之外,还有因面向特定人群积累了一定流量的陌陌、知乎、SOUL、探探等。在竞争激烈的社交应用战场,搜狐想靠狐友获得更多用户流量非常困难。

总结 22岁的搜狐,作为中国最老牌的互联网公司之一,到过巅峰,也尝过苦涩。如今重整旗鼓,在大局已定的门户网站和社交应用上发力,其前景并不明朗。同时,搜狐的营收主力军——搜狗和畅游已经是增长乏力的状态,如果不能重视并维护其市场,搜狐未来的营收将很成问题。而且未来互联网企业角逐的战场会在人工智能领域,缺乏人工智能积累的搜狐想要重返舞台中心,道阻且艰。 楼主签名:探索互联网各行业经济的发展 —- 编译者/作者:不详 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

搜狐新财报:正在被边缘化的上古互联网巨头

2020-05-22 不详 来源:区块链网络

LOADING...

相关阅读:

- 从三只松鼠财报看休闲零食的转型2020-10-28

- 金色财报|美国上市公司再投数十亿,DeFi热潮吸引百万投资者再次进场,2020-09-21

- 捷信消费金融增资两年未果:营收、净利润连降,靠转型破除危机?2020-09-15

- 伦敦上市矿企 Argo Blockchain 上半年财报:比特币开采量同比激增 5 倍,但2020-09-10

- 远光软件加大区块链研发投入,中期营收净利稳中有增2020-09-03