原文作者:placeholder-Chris Burniske

原文翻译:区块律动 BlockBeats-HQ

在接下来的几个季度中,有大量的「以太坊杀手」(「Ethereum Killers」,EKs)项目将上线他们的主网,当然他们的公链网络上也会发币进行交易。从私有领域开发到公开市场价格发现的转变,非常值得关注和了解,尤其是那些估值已经数十亿美元的号称「以太坊杀手」的区块链项目。

本文,我将对这些「以太坊杀手」们的资产和服务价格作出预测。尽管极大主义者(maximalists)们可能会觉得这是对垃圾资产毫无意义的研究,但这些「以太坊杀手」最新的项目进展,将会对目前的横盘市场产生影响,同样也会对未来的牛市产生影响。

首先,我认为绝大多数「以太坊杀手」都将面临即将上所的代币的价格下行压力。最近两个典型的案例是 Algorand 的 ALGO,和 Hashgraph 的 HBAR。本文意图并非是对这些项目团队、投资者、和企业家们落井下石,或表达幸灾乐祸。

从最直观的感受来看,多数「以太坊杀手」在繁荣的私人市场上设定的预期过高,它们现在都在试图在公开市场上寻找血液来维持这些估值。在牛市中,代币价格可能会因为单方面的乐观想法,就从上所交易后立马获得飙升,而在熊市中,代币价格在上所后则倾向于下跌,尤其是在基本面存在问题的情况下。Fred Wilson 最近写了一篇文章,谈到了公开股权市场是如何对私人股权市场进行估算的,我认为我们可以在加密货币领域作出类似的估算。

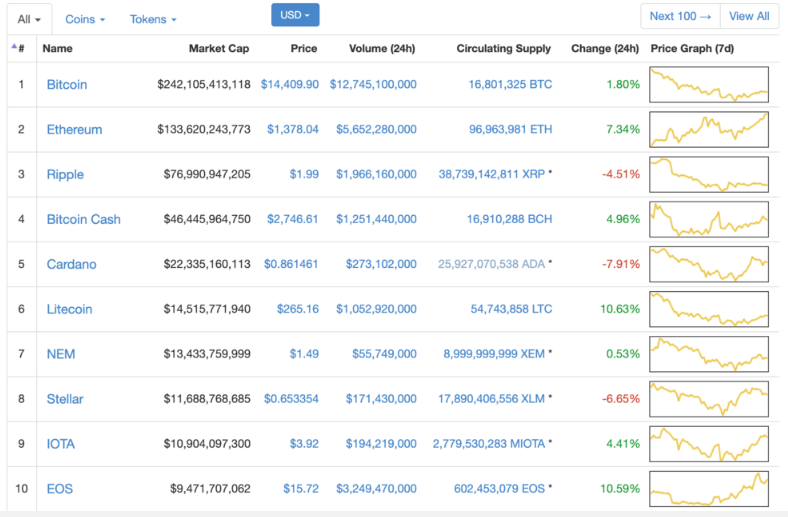

私人市场的估值为什么会这么高?很多人对我们警告过这种模式,但 Albert Wenger 在 2017 年 5 月写道,在泡沫中,「事物的估值只与泡沫的其他部分有关,而不是整个世界」。在 2017 年,而且不幸的是,直到今天,对加密网络估值最常用方法是通过其网络价值,即类似于对公司的市值进行比较 [1]。2018 年初,以太坊的网络价值超过 1300 亿美元,而主网未上线但已经公开交易的如 Cardano 和 Eos 的估值为 10-20 亿美元以上(见下文 2018 年 1 月 CMC 的截图)。

在这样的背景下,一个拥有 60 亿美元私人市场估值的、被认为是「以太坊杀手」的项目,如果达到 ETH 的水平,被认为有 20 倍的上升空间就是合理的,但上所后的价格,要比拥有(非法地)流动资产但主网尚未上线的项目低 40-70%。放到今天来看,相比于 EOS 55% 跌幅降至目前价值仅剩 27 亿美元,以及 Cardano 的市值跌去 83% 降至 9.8 亿美元,60 亿美元的估值让人感觉只是流鼻血而已。

除了繁荣心理与孤岛网络价值指数化,往深处看,「以太坊杀手」可能进一步受到以下因素的影响:

1. 仅仅是由于以太坊拥有「卓越的技术」,继续对以太坊的估值保持一味乐观的态度,但不了解到目前为止以太坊的网络资本是靠什么支撑的;

2. 如果「以太坊杀手」无法在其用户中发展具有鲁棒性的手续费市场,市场将无法接受其通货膨胀;

3.「以太坊杀手」们在短时间内纷纷推出相对无差异的系统,成为了不断出现的博弈式的噩梦,开发者和投资者的希望变得越来越渺茫。

在详细讨论这三个因素之前,我先给出一个更为乐观的结论:上述所有因素都会造成过剩的智能合约处理能力,降低对无需许可网络进行创新的成本,并吸引更多的企业家。在过去的几年里,加密技术一直被困在一个相对高成本的创新环境中,我希望「以太坊杀手」们和以太坊 2.0 能够把我们带进一个低成本的时代。

这与 90 年代到 2000 年代 IT 行业的发展情况大同小异,IT 行业过度配置的资本和过度建设产能,导致了 IT 行业中的某些子行业(如,互联网主干网)的资产崩溃和供应过剩,从而使企业家能够以更低的成本进行试验。这些试验后来获得了进一步的资本和劳动力注入,还有一大批的抄袭者带着相似的模型去开拓新市场。在公平的制度下,基础设施的较低成本也会向下传递给消费者,从而增加需求。投资者是否获益取决于他们进入的时机,但企业家和消费者总是能够获益。

仅仅依靠「卓越的技术」并不能证明网络资本化是正当的

在几乎所有「以太坊杀手」中一个最常见的逻辑是:我们的技术优于以太坊,即使我们无法获得高于以太坊的网络估值,也应该获得类似的估值。这种逻辑可能来自于将软件视为获取中心化控制利润的一种手段(即,通过股权实现技术货币化)。在股权市场上,卓越的技术能够使公司的产品脱颖而出,并使其能够保持利润率,从而推动公司的盈利能力和市值。但在开源的加密世界里,技术是难以构筑起护城河的,一个试图最大限度地从供应商和消费者那里获得利润的协议,注定是要失去其市场份额的。

如果一个足够好的网络技术,在辅助工具和分销形式上获得了足够的第三方投资,那么这些网络效应,可能会超过转向更好的、但缺乏此类第三方投资的技术替代方案所带来的好处。这并不是说以太坊的领先地位无法取代,而是说第三方投资以及价值转化需要时间。为了进一步说明这个概念,我们对「以太坊杀手」早期持有人的预期行为进行分析,并将其与以太坊过去 4 年多的资本化途径进行比较。

我们首先达成一个共识,即任何以盈利为目的的资产收购者,都想在收购成本之上出售资产。否则,为什么要收购资产?接着,收购成本成为一个心理底线,即只有当对资产价值恢复能力的期望逐渐减弱时,参与者才会开始考虑在这一底线下出售资产 [2]。对于投资者而言,收购价格代表收购成本,而对于矿工而言,该成本则代表摊余资本支出和持续经营费用。

当一个「以太坊杀手」上线时,在上线的那个时点,对于市场而言,唯一可见的成本就是创始团队筹集到的资金数额。由于「以太坊杀手」的投资者通常持有大部分的流通代币,因此是由投资者来决定需求的。迄今为止,「以太坊杀手」选择进行公开上线表明,投资者希望在成本之上退出,他们正在避免在一场竞争中垫底。在没有锁仓的情况下,我们可以预计,随着每一轮的投资者都试图以高于他们参与轮次的价格脱手,代币将会出现一连串的抛售。

以太坊有何不同?因为有时间和工作量证明(PoW)。自 2015 年夏季主网上线以来,以太坊一直在形成一批强大稳定的利益相关者,这使得其需求比由投资者主导的「以太坊杀手」市场更加多样化。更重要的是,矿工成本为 ETH 的价值提供了经济基础,就像矿工为比特币网络所做的那样。矿工只有当陷入困境或对该资产未来前景失去信心时,才会低价出售 ETH。因此,矿工成本自然成为了矿工的需求价格的下限 [4]。

ETH 的早期矿工成本很低,因为当时以太坊网络还没有那么强的竞争力,大多数的 ETH 都是投资者仅花费 0.31 美元/枚的价格持有的。因此,该资产在刚运营的头半年时间里,情况很不稳定。但这没关系,因为当时加密技术在大众心目中的地位远不如现在,而对以太坊的期望也相对较低。例如,2015 年 10 月 21 日,以太坊的交易价格仅为 0.44 美元,整个网络价值仅为 3300 万美元。

随着以太坊越来越受欢迎,人们对它的期望也越来越高,矿工的竞争也越来越激烈,这增加了赚取每枚 ETH 的成本。成本上升使得矿工提高抛售价格,并需要用更多的销量来弥补这些成本。强行抛售为 ETH 市场注入了日流动性,并促进了内在的价格发现 [5]。目前 ETH 已经形成了货币溢价,因此价格上涨的飞轮还在继续。

一个健康的价值两万亿美元网络资本化需要时间来发展。高质量的「以太坊杀手」将作为其它们由私人资产转换为公共资产的基准市值,然后随着市场应用和健全的加密经济发展而增加。但这并不意味着下一年将不存在危险,因为尤其是「以太坊杀手」私人市场估值将开始,而且这远远高于 2015 年出现的「以太坊杀手」。但经历过动荡的项目,能够通过连结整个过程,在投资者和每个人之间取得更好的平衡。「这是一件好事,通过详细分析和分享经验获得的,将比通过资本获得更多的忠诚。

我上面所说的一切都适用于 PoW 的世界,在那里,市场似乎正试图将本地资产作为大宗商品进行估值。相比之下,几乎所有的「以太坊杀手」都在尝试使用权益证明(PoS),我预计市场会将其视为资本资产。因为作为资本资产,价值将取决于作为网络中的供应方的盈利程度(该资产是作为供应方所必需持有的代币)。

我不知道对于「以太坊杀手」来说,转变为 PoS 是好是坏。一方面,PoS 是比 PoW 更新的共识机制,以及持有怀疑态度的市场,总是会在心里对新的、未经证实的东西比老的、已证实的东西认为更加难以接受。另一方面,资本资产的价值,相比于商品或 PoW 资产来说,更少地依赖于生产成本,其价值是由供应方的盈利能力(即收入-成本)来驱动的。如果一些「以太坊杀手」能够为大众提供高价值的服务,同时要求其供应方降低成本,那么这些网络可能会为供应方带来高利润,从而使接入代币成为供不应求的资产。通过这个途径,「以太坊杀手」可能不需要像 PoW 网络那样拥有「向上」工作成本曲线。

为了使后面这个更为乐观的解释成为一个可信的途径,需要有一个对「以太坊杀手」提供服务的需求的竞争性市场。长期而言,需求方的参与者,将会是那些为供应方支付足够利润的人(尽管由于开放和全球竞争和存在不同的利益相关者,这些利润率仍可能远远低于我们在股权资本化和股东管理服务中能够最大限度获得的利润率)。正如我将在接下来的章节中进行讨论的,这些网络的高吞吐量特性,可能会使竞争性需求方市场难以发展。

无法容忍的通货膨胀和潜在的价格螺旋下跌

在任何一个网络中,如果该网络的服务供应过剩(区块空间、智能合约处理能力、存储等),那么用户几乎没有动力为访问该服务支付太多的费用(即,疲软的手续费市场)。与任何一家抵押服务提供商交流,他们都会告诉你,到目前为止,在高吞吐量网络中,高通胀收入使得交易手续费相形见绌;与这些抵押服务提供商的交流,实际上让我得出了这篇文章的一些结论。

通货膨胀已经被普遍用作为供给方的补贴,以刺激强劲的手续费市场,以至于我们忘了要把它当作一种策略来进行质疑。但在我看来,只有存在可信的预期,即手续费市场将发展为包含通胀的情况下,市场才应该容忍通胀(有关 EOS 等不收取明确交易手续费的网络的解释,见尾注 [6])。

如果市场对网络以某种方式向用户收取费用的能力失去信心,那么市场也可能会停止容忍通胀,滥用网络的本地资产,从而削弱 PoS 网络的安全性。「以太坊杀手」们带有侵略性的市场化生产能力,使得他们倾向于采用这种模式,因为宣称的供应过剩,为发展一个强劲的手续费市场的制造了阻力。

如果这些高吞吐量网络的目的,是使需要 Facebook 规模交易量的应用成为可能,那么一旦部署和使用这类应用,疲软的手续费市场问题将得到解决。手续费可以保持在较低水平,因为供应方按规模收取费用,而 PoS 的运营成本较低。因此,这一切将取决于「杀手级应用」和它们的开发者,我们进入下一节内容。

密集的上线计划压缩了开发者和投资者的空间

这一因素是不言而喻的,但它的表现方式对「以太坊杀手」来说,是一场博弈论式的噩梦。2017 年,以太坊的成功,加上许多技术专家对以太坊缺点的抱怨,让数十个开发团队用成为下一个以太坊的承诺,筹集了大量资金。

这些开发团队在过去两年多的时间里一直在开发,虽然少数已经上线,但大多数还没有上线。开发团队感受到了压力,因为很多开发团队的进展都落后于他们的路线图(这是由于筹集太多资金和失去重心带来的后果),或者他们想抢在竞争对手之前抢占市场份额,因此出现了集体上线的热潮。

我遇到的大多数工程师,都不喜欢预测他们开发所使用的系统。他们只想要开发,并且只想知道他们正在开发的基础设施将稳定可靠地运行。如果开发者对可以选择的系统数量感到迷茫,他们将采取观望的策略,我估计投资者也会这样做。这意味着对即将大量上线的「以太坊杀手」们的需求将大大减少。

结论

起初我得出了自己的结论,但在这篇文章被评论的时候,Brad Burnham 总结了他从中得到的东西,我更喜欢用来作为总结:

1. 2017 年的加密泡沫,使得许多有价值的实验进行了资本化,即使它是非理性的繁荣

2. 在拥有多个利益相关者投入了时间和金钱的网络中,技术并不总是获胜

3. 不依赖于利益相关者的数量,ETH 利益相关者的多样性,是以太坊一个可以作为防御的优势

4. ETH 缓慢地建立了流动性,矿工创造了成本下限

5. 我们理解由 PoW 创造的商品的特征,但对由 PoS 创造的资本资产的理解还处于初级阶段

6. 除非出现高吞吐量应用程序出现来吸收网络容量,否则高吞吐量网络将创造疲软的手续费市场

7. 在情况好转之前,可能会变得更糟,因为许多「以太坊杀手」同时上线,近期的供应将大于需求

虽然我不认为「以太坊杀手」热潮的消退会很有趣,但公开市场检验私人市场是既定的,是以资本和劳动力的最佳配置为名义的。有时为了让树苗重新生长,必须要让火焰穿过森林。

尾注:

[1] 虽然网络价值是一个有用的工具,但它有许多细微差别,不应该单独使用

[2] 不同的收购方,在其可容忍的恢复期内的时间框架各不相同,这从交易员和风险投资的行为 delta 值可以很容易看出

[3] 长期投资者,如 Placeholder, USV, 和 a16z,是遵循 J 曲线规律的,如果可以通过最初的暴跌来持有资产,那么预期在 5 年内他们将成为启蒙曲线的受益者。不幸的是,在 2017 年的热钱潮中,这类投资者占少数。

[4] 这种想法符合一种常见的说法,即商品的价格下限应为边际成本,因为边际成本之下是供应商开始倒闭、减少供应、从而重新平衡供需的点。任何基于 PoW 的资产,我认为是一种商品,大致遵守这一规则。不过,如果在比特币社区筹集资金,边际成本作为价格下限,往往会受到质疑,因为存在挖矿难度调整,如果越来越多矿工下线,挖矿难度可以进行递归的向下调整。然而,实际上,在我经历过的两次大熊市中,比特币的价格已经触底,有传言称许多矿工都在以成本价进行运营(2018/19 年度约 3000 美元,以及 2015 年约为 200 美元),在最近的熊市中以太坊矿工也是如此。

[5] 作为过去 5 年中的加密市场参与者,坊间的说法是通过允许大量资产获得收益的网络,促进发展了这个领域最健康的市场。盈利意味着一种成本结构,然后迫使出售资产来弥补成本。强迫销售是至关重要的,类似于把伙伴放在水里,以吸引加密世界中的鱼类、鲨鱼和鲸鱼的兴趣。随着市场规模的扩大,这项活动吸引了更多的参与者、工具和标准化,所有这些都有助于价格发现。如果不将强制出售作为一种启动机制,加密资产市场往往会保持相对薄弱、不活跃和脆弱(XRP 在这里是一种异常现象,因为 Ripple 的投资额改善其市场)。

[6] 如果不支付离散的交易手续费,而是通过抵押来保证容量,那么只要网络的使用需求是不断增加的(并且容量是恒定的),那么所需的抵押价值应该仍然会上升。抵押价值的上升,应该会抵消供给通胀的影响,如果需求增长(PQ)超过资产的供给增长(M),人们会预期资产的价值(资本收益)以恒定的速度上升。从这个意义上讲,一个手续费市场的发展,是以所需的抵押数量为基础的,因此市场能够容忍和吸收这种通货膨胀。

感谢 Placeholder 团队,和 USV 的 Fred, Albert 、Nick,Kristen Stone, Yassine Elmandjra 以及 Staked 提供的信息和反馈,促成了这篇文章的诞生。

原文地址:https://www.placeholder.vc/blog/2019/10/22/fire-before-growth-the-likely-fate-of-ethereum-killers

—-

编译者/作者:区块律动BlockBeat

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|