揭示加密资产衍生品市场的价格操纵机制

2019-12-02 区块律动BlockBeat 来源:区块链网络

原文标题:揭示加密资产衍生品市场的价格操纵机制 原文作者:Galen Moore 原文翻译:闵敏 CoinDesk 中文

金融杠杆撬动了上亿规模资金体量的加密资产市场。

今年 5 月 17 日,比特币的价格突然跳水。注册于卢森堡的交易所 Bitstamp 中的比特币现货价格最先出现下跌趋势,在几分钟之内,该交易所上的比特币价格下跌了 18%。CoinDesk 编制的(聚合了多个市场的价格信息的)比特币价格指数下跌了 6%。

Bitstamp 曾是全球最大的比特币衍生品交易所 BitMEX 所编制的比特币价格指数所参考的三大价格信息源之一;而 BitMEX 是一家注册于非洲塞舌尔的加密衍生品交易所,运营着当时世界上流动性最强的比特币衍生品市场之一——XBT/USD 永久掉期合约(XBT/USD perpetual swap)。BitMEX 比特币指数另外参考交易所 Coinbase Pro 和 Kraken 中的比特币现货价格。在三家交易所中,BitStamp 的交易量是最低的。

BitStamp 价格的下降并非偶然。它是由于一笔大额比特币卖单所引发的,该卖单提交的价格远低于当时的市价。这导致比特币市场价格快速下降并触发了 BitMEX 交易所中几亿美元看多头寸的自动清算机制,做空的交易员从中受益。

在本专栏中,我将详细解释 5 月 17 号在 BitStamp 上发生的事情,以及我对风险/回报的估计:如果这是一场价格操纵活动,它的成本是多少,操纵者的收益又是多少。最后,我将谈谈导致这一切出现的流动性失衡现象,以及它在什么条件下可能再次发生。

在深入这个话题之前,我会先简要解释,在这结构不同和脆弱的市场中,操控是如何发生的。

加密货币衍生品的市场结构

在加密资产市场上,投资者直接与交易所互动,是很常见的事情——这是一种来自比特币的价值观,即用户间进行点对点交易,不借助中间商。在加密货币衍生品市场上,需要适应这一点需要重新思考市场结构。

在传统的衍生品市场上,经纪人和清算机构都管理着由于价格大幅度波动导致的交易对手方破产的风险。为了可以第二天继续参与交易,市场参与者有意愿在当天完成正常结算。但是在最大的加密衍生品交易所内,用户可以今天用这个账户交易,明天用其他的账户进行交易。但也正是因为这些不受限制的访问及匿名性,使得加密货币交易所能崛起成为加密资产世界中最具流动性的交易场所。

为了应对清算风险,BitMEX 及其它大型加密资产衍生品交易所运营者都使用自动清算机制。举个例子,如果价格指数跌得远低于公开的多头头寸,交易所就会自动清算掉这些头寸,以完成交易结算。自动清算的额外收益储存在一个保险基金中。如果自动清算不能完成结算,就由保险基金补上。如果保险基金也耗尽了,就会出现自动去杠杆,交易双方都会被平仓。

脆弱的市场

流动性是一个主观指标,意味着一个交易者在资产价格一定的条件下可以交易的资产数量。这一指标与市场深度有关,而市场深度指的是在承受大额交易时价格不出现大幅度波动的能力。

在加密货币市场上,市场深度被分散在数十家最大的交易所中,长尾上还有数百家交易所。即便是加密资产中的「蓝筹」资产,比特币和以太币的流动性也是分散的,这就使得每一个交易所的市场深度都更浅。这种情况可能还在恶化,根据一个综合数据的跟踪器,2019 年,比特币的买卖价差在多个头部交易所中都在扩大,意味着着市场流动性在下降。

交易所是价格发现结构的一部分,如果交易深度很浅,一个大的订单就会影响价格。而且,一如我们下面要讲到的,衍生品市场的流动性可能远远超过帮助确定基础资产价格现货交易所的流动性。

5 月 17 日,市场发生了什么?

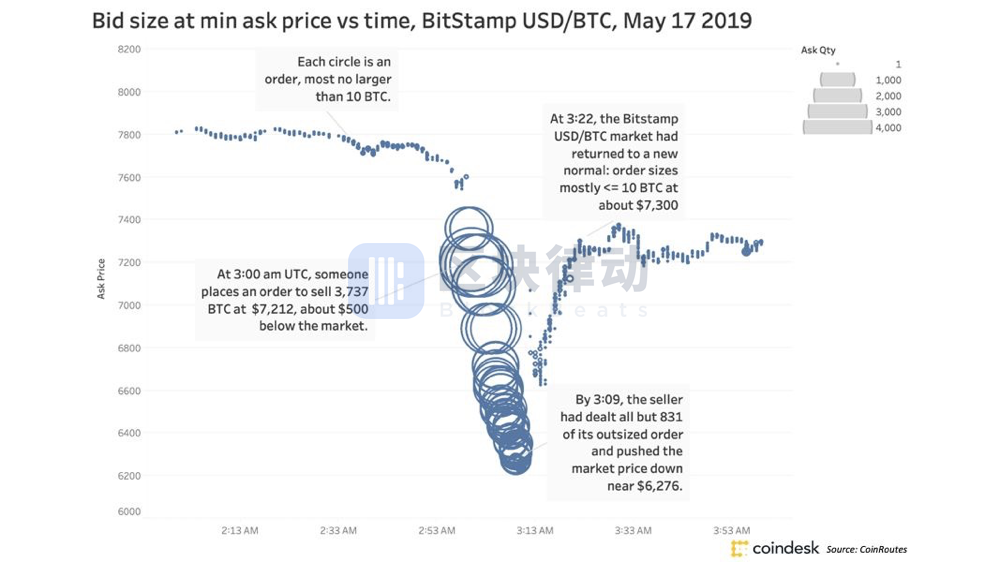

图 | 5 月 17 日,比特币价格在 Bitstamp 上的价格暴跌

上面这个图表逐秒跟踪了 Bitstamp 上的 BTC/USD 现货市场在 5 月 17 日(世界调整时)清晨的几个小时中的情形。图中的每一个点都表示在该分钟内订单簿上的最低要价(即最佳价格),订单簿数据是由 CoinRoutes 提供的。而点的大小都表示订单的体量。

从世界标准时间的凌晨 3 点开始,盘面发生异动,一个卖单以低于市场时价 6% 的价格挂出,而且卖单数量是当时正常交易规模的几百倍。因为这个订单满足了吃掉了当时的买单,并将市价推低至 6276 美元。按照时间计算,该卖家一共卖出了 2905.7 枚比特币,总交易金额比用市场价格 7700 美元结算少了约 250 万美元。与此同时,根据 skew.com,BitMEX 上超过 2 亿元的多头头寸被平仓。如果这真的是一场操控,收益是操纵者风险投入的 80 倍,并且整件事情在 10 分钟之内就结束了。

结论

比特币的网络安全模型是一个直截了当的理性选择模型:矿工会因记录新的交易而被奖励。为了赚取奖励,他们必须证明自己投入了有价值的东西,即能源。如果一个矿工尝试操纵交易记录,其他的矿工很有可能会拒绝掉他的区块,使其得不到区块奖励。操纵的成本和失败的可能性是与预期行为的回报相平衡的。

比特币在程序中实现了这种平衡,没有引入身份验证或者可信第三方。不过,围绕比特币所形成的交易市场结构则远不能实现类型的均衡。

加密货币交易所也在尝试去解决这个问题:BitMEX 在 11 月重构了比特币价格指数的权重,加入了两个新的现货市场;注册于荷兰的 Deribit 在笔者撰写本文之时是最大的比特币期权交易所,它推广了一种不同的方式来处理清算过程。但只要深的流动性池仍然依赖于浅的流动性池,比特币的市场结构就还会出现失衡——操纵者就有动力找出绕过这些补丁的办法。

盖伦·摩尔(Galen Moore)是一位资深的公司分析师。本文系作者本人观点。文章最早发表在 CoinDesk 旗下周刊《机构加密资产(Institutional Crypto)》上,主要关注机构对加密资产的投资。

原文链接:https://mp.weixin.qq.com/s/okH-FHkwTaTfKHcIOE5OxQ

—-

编译者/作者:区块律动BlockBeat

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|

LOADING...