今天是格式化在币乎下日更的第 560 篇文章。 本节思维框架

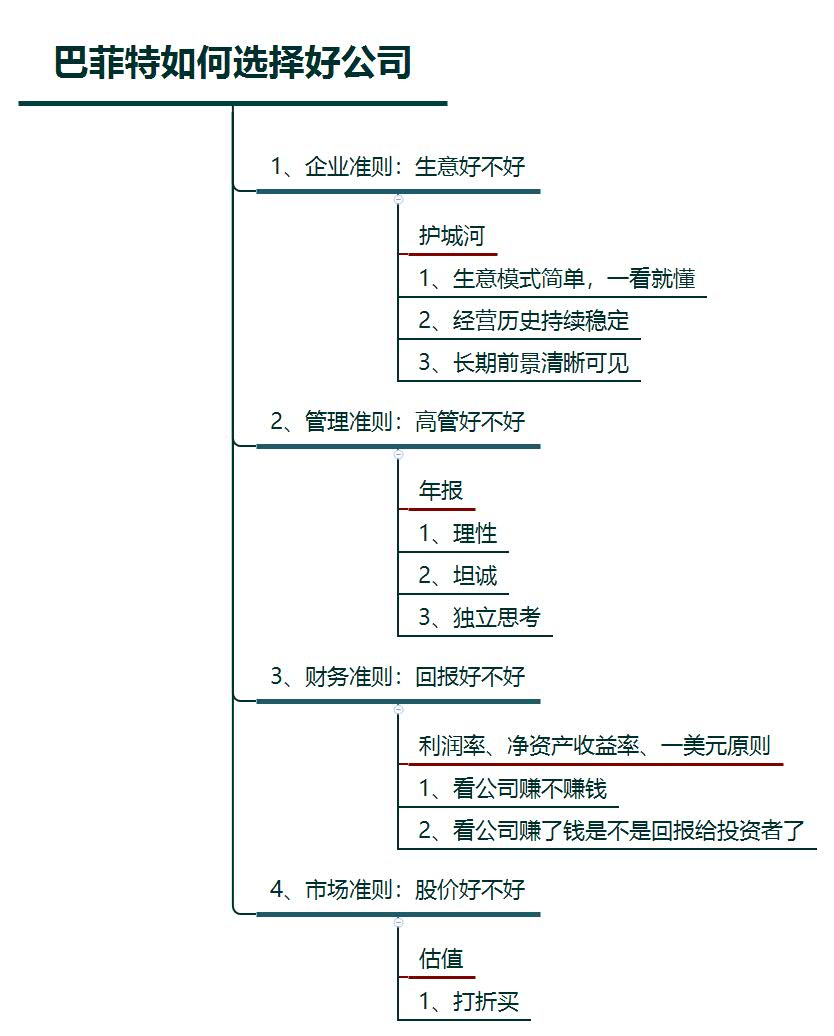

写在前面《(12.24)巴菲特投资系统的四个阶段》。昨天的文章我们知道,巴菲特不是一个炒股专家,而是一位价值投资者。他不是投资股票,而是投资股票背后的公司。 巴菲特选择公司有四个准则:1、企业准则(生意好不好);2、管理准则(高管好不好);3、财务准则(回报好不好);4、市场准则(股价好不好)。 企业准则(生意好不好)巴菲特喜欢的公司,有三点要求:1、生意模式简单,一看就懂。比如中国的海底捞、肯德基。2、经营历史持续稳定;3、长期前景清晰可见。 巴菲特提出了一个词“护城河”,“护城河”是长期可持续的竞争优势。可口可乐,过去一百年它在卖糖浆饮料,未来一百年大概率还是在卖饮料,全世界的人依然还在喝,公司的利润率依然会非常高。这样的生意,是看得懂的好生意。可口可乐跟老百姓的生活相关,都是长期提供同样的产品和服务,都有几十年的财务数据可以查看,未来的发展方向也很清晰。 在中国,茅台也一样。一百多的历史,主要生产酱香型白酒。随着人们物质生活水平的提高,对酒的需求越来越大,对好酒的需求更是越来越多。 管理准则(高管好不好)怎么才算是好的管理层?巴菲特认为,最好的管理层应该站在公司角度去行为和思考,最大化股东的利益。 具体来说,巴菲特对管理层提出了三个要求:1、理性:就是能高效配置资源;2、坦诚:就是不仅能报喜也能报忧、承认错误和失败;3、独立思考:就是能不从众、不跟风。 其中独立思考,恰恰是大部分公司高管稀缺的品质。大多数的公司管理层都容易高估自己的能力,喜欢模仿同行业的做法。但是一名好的管理者,最不应该做的就是跟风。 1980年,可口可乐更换了领导层,公司董事长和总裁都换了人。变化是巨大的。新任管理层一上台,就卖掉了前任领导发展的不相关的产业,回归公司的核心业务即卖糖浆饮料。同时,削减成本,明确核心目标,提升盈利能力。 如何判断管理层到底做得好不好呢?巴菲特提供了一些小窍门:看公司过去几年的年报,尤其是仔细阅读管理层所说的未来策略,对照现实看看有没有说到做到。除此之外,就是去查看财务数据。 财务准则(回报好不好)看财务数据,就是先看公司赚不赚钱。巴菲特关注的数据,不是公司的净利润,而是利润率和净资产收益率。这两个指标才真实反映企业的长期盈利能力。 再看公司赚了钱是不是回报给投资者了。巴菲特创造了一个指标,叫做“一美元原则”,就是指利润中,每留在公司内部的一块钱,至少应该创造一块钱的市场价值。 可口可乐1980年更换了管理层,他们做得怎么样呢?数据说话:1980年,可口可乐的税前利润率低到了12.9%。而到了1988年,也就是巴菲特买入的这一年,利润率已经升到了创纪录的19%。同时期内,可口可乐的市值增长的速度接近20%。也就是说,公司每留存的一块钱,都产生了五块钱的市场价值。 市场准则(股价好不好)要想打折买,先得确定这家企业值多少钱。怎么计算?而对于一个企业,考虑它能活多久,每年要投入多少、净赚多少,主要业务会不会发生变化,同时期有没有更好的投资品、别的投资品收益怎么样,等等。 巴菲特投资的时候,可口可乐的市值约150亿美元,而它的真实价值在200亿到480亿之间,以最保守的估计,巴菲特买可口可乐的股票,也只是用了七折的价格。可口可乐的投资回报10年涨了10倍,平均年化收益都超过了20%,成了巴菲特投资案例中的经典。

—- 编译者/作者:正在格式化中 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

(12.25)巴菲特如何选好公司

2019-12-25 正在格式化中 来源:区块链网络

- 上一篇:资源

- 下一篇:【CC公主叨叨区块链】寻找百倍币——iris女神币能成为百倍币吗?

LOADING...

相关阅读:

- BTC徘徊在11,000美元左右的AMPL,MONA应计亏损2020-08-03

- 投资分析:千刀急杀是牛市的终结吗?2020-08-03

- ZT交易所|Tether官方称USDT市值突破110亿美元2020-08-03

- 随着Crypto.com的互换计划上线,MCO上涨36%2020-08-03

- 比特币无法维持在12,000美元以上2020-08-03