在量化交易中,我们不可避免地假设过去的事情会为我们提供信息,以便我们在将来做出更好的决策。策略回测可以帮助我们确定策略收益的概率分布。 如果有人告诉你,相比于您被自己心爱的小狗偶尔不小心咬伤致死,其实您被雷击致死的概率更小,您会相信吗?如国家安全委员会所显示,人一生中死于狗咬的机率是1:112,400,而死于雷击的机率是1:161,856。尽管雷击看起来可能更致命,但实际情况却更为复杂。让我们看看其中原因。 1656年,法国数学家布莱斯·帕斯卡尔(Blaise Pascal)在一封名为“Gambler’s Ruin”的信中首次讨论到的一个基本的统计概念告诉我们,不断暴露于危险事件的可能性可能会改变我们对单个事件的认知。我们一生中更容易接触狗,这一事实使狗咬最终比雷击更为致命(除非您是利用气象超能力与超级反派作战的X战警成员)。 Gambler’s Ruin(又被称为赌徒破产理论)在单个事件的概率与最终事件的概率之间提供了统计联系。这个概念是交易的基础之一。在这种概率游戏中,无论我们是否意识到,我们的策略是获胜还是失败总是存在一种概率。因此,我们使用的策略是有可能导致破产的。但是破产会如何发生?或者说何时才会发生?更重要的是,在知道这些问题的答案后我们又能做些什么? 由贝尔实验室的科学家 John L Kelly Jr. 于1961年发明的著名凯利公式可以帮助我们找到这些问题的答案。 一个简单的抛硬币游戏 让我们设想一个简单的抛硬币游戏。 如果掷出正面(H ),则投注者将获得全部投注,否则,如果掷出反面(T ),则投注者失去全部赌注。 设结果 H 的概率为p , T 的概率为 q = 1- p 。 现在假设我们有一个 p > 0.5 的不公平硬币,这意味着抛掷出 H 的可能性比 T 高 。 每次抛掷的奖励 ? 是一个随机变量,

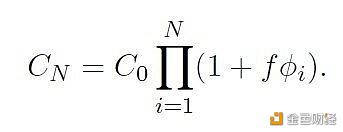

其中 ? + 和 ? – 分别代表获胜和亏损的下注倍数。 让我们先假设每掷一次都是赢了或是输了全部赌注,即? + = 1和? – = -1。 抛硬币的回报 R 的期望值为 那玩家应该每次下注多少呢? 假设 C0 是玩家的初始资产(或金额),并且他/她每次都下注资产的某部分 f 。 经过 N 次下注后,最终净值 C N 为

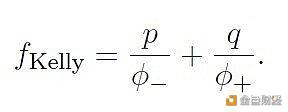

最佳赌注大小的推导 – 凯利赌注 让我们研究上述简单抛硬币游戏的最佳下注大小。第一个问题是,我们想要实现什么样的最优化?在本文中,我们希望最大化预期的长期增长率,即每次独立抛掷的平均对数回报。我们希望以使 E [log(1+ f? )] 为最大化的方式选择 f 。因为 将上述表达式的一阶导数设置为 0 并对其进行求解,得出 f = 2 p ?1。这是实现最大预期长期增长的赌注大小。 我们将其称为凯利赌注 fKelly = 2 p ? 1。 凯利赌注对于任何? +和?– 的一般形式可以同样的推导为

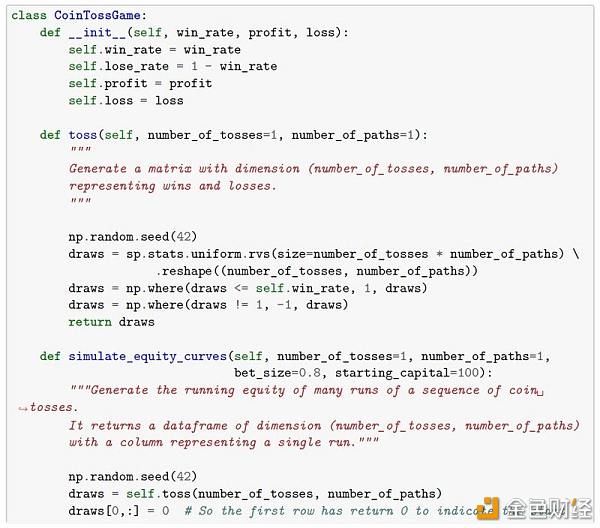

投币游戏的实现与模拟 我们根据上述规则以 CoinTossGame 进行了仿真实验。 以下是实验模拟的参数: win_rate: p 获胜的概率; profit: ?+, 当结果对应于赢时的下注乘数; loss: ?–, 当结果对应于损失时的下注乘数; number_of_tosses: N, 游戏运行一次的抛掷次数; number_of_runs: 游戏的运行次数; bet_size: f:下注部分 starting_capital: C0:初始资产 以下每列代表一轮游戏,并显示当前游戏中资产的对数。

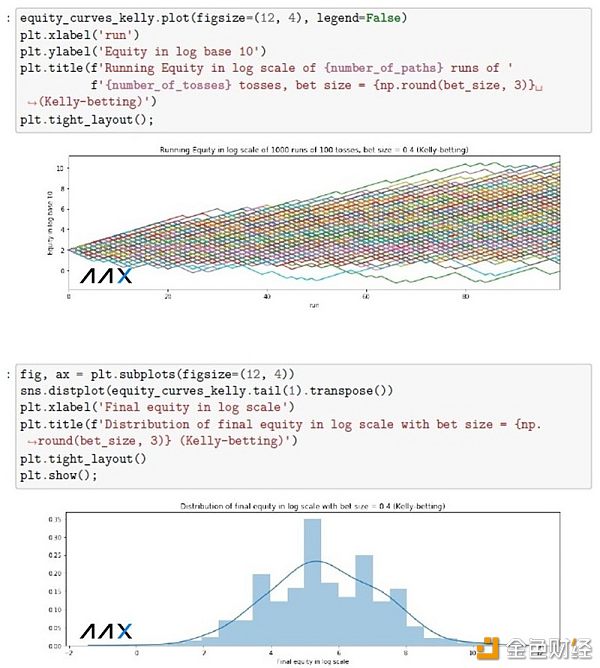

首先,我们用随机抛硬币的方式进行10 轮,每轮抛掷 30 次,其中获胜概率 p 为 70%,profit = 1,loss = -1。通过计算凯利赌注大小为 2 p ? 1 = 2·0.7 ? 1 = 40% 或 0.4。

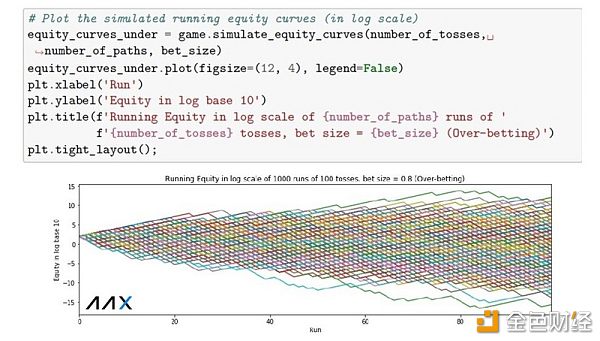

过度下注,下注不足和凯利下注的特征 我们模拟多次重复下注,并看看不同下注大小所得的资产特征。我们将分别模拟过度下注,下注不足和凯利下注的情况。 过度下注 现在,我们将模拟下注码数超出理想下注的情况,以看看此下注模式对最终净值的影响。首先,让我们仿真1000 条资产曲线,每一条曲线来自下注大小为 80%(这是我们最佳凯利下注 (40%) 的两倍)的100 次抛掷。

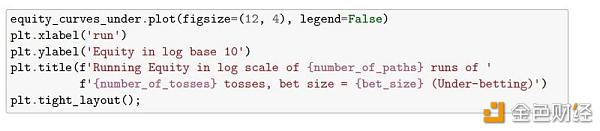

我们可以看到,在游戏运行多次之后,过高的赌注更有可能导致破产。原因是连续亏损的可能性总是存在的,在这种情况下,过度下注只会使资产净值几何级下降。 下注不足 接下来,我们以下注大小为 20%模拟100次抛掷的1000条资产曲线,这是我们40%凯利下注的一半。 在这种情况下,我们下注不足。

正如我们所观察到的,在下注时,相对较多次的模拟会下得到不错的最终资产。但是,由于我们下注不足,这意味着我们正在过分安全地进行游戏,也同时意味着我们的资金增长率会受到限制。 凯利投注 最后,我们仿真1000条资产曲线,每一条曲线来自凯利下注的100次抛掷。

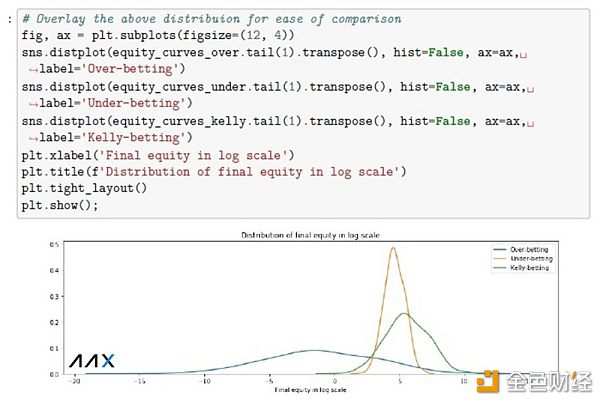

可以看到,通过凯利下注,我们可以实现最佳结果。 过度下注、下注不足和凯利下注的最终资产分布 下图显示了最终资产的(对数标度)分布,分别为过度下注,下注不足和凯利下注。

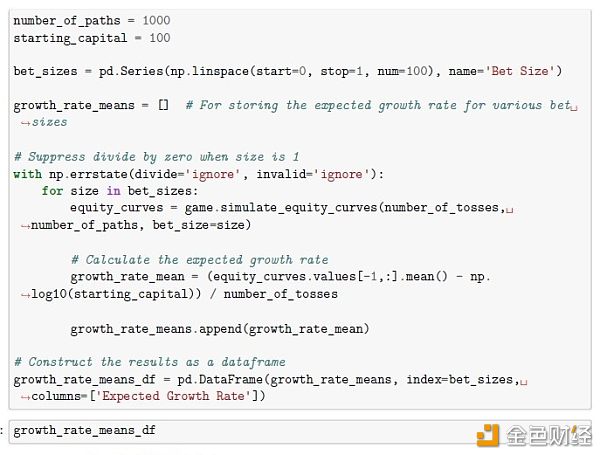

上图显示,即使我们单次获胜率较高(70%),在过度下注的情况下,由于可能发生的连续损失会几何性的减少我们的资产,这很可能导致我们在多次下注之后破产。 投注不足时,我们破产的机会较小,但我们无法优化资产增长。 通过凯利投注,我们拥有最高的预期长期增长率(即预期的最终对数资产),但与投注不足的情况相比,最终资产更分散地聚集在正区域附近。 非对称关系 – 应用(半)凯利以更好地调整赌注大小 让我们针对不同的下注大小重复上述模拟过程,以便我们可以观察到预期长期增长率与下注大小的详细变化。 这次,我们将模拟1000次投掷1000次,起始资本= 100。

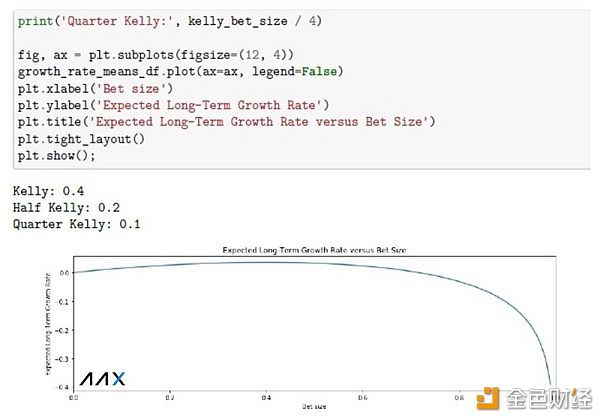

让我们绘制预期的长期增长率与下注大小的关系。

我们可以清楚地看到赌注大小和增长率之间的不对称关系。根据定义,预期的长期增长率将通过凯利投注最大化。只要下注的大小超过凯利,长期预期增长率就会下降得更快,而下注不足则不会导致太严重的结果。不论单次获胜概率如何,这种不对称关系都是存在的。

凯利赌注大小 f Kelly 是产生最大预期长期增长率的最佳赌注大小。现在我们了解到,如果投注者以大于凯利作下注,那么他或她很可能会被淘汰。我们还可以看到,过分安全行事并不是一个坏主意,因为它仍然会带来相对积极的结果。 这引起了我们的注意,即使我们以70%的胜率下注,如果我们过度下注,我们最终可能会在连续亏损的情况下破产。这个原理甚至适用于难以预测的游戏。 在交易中的潜在应用 在量化交易中,我们不可避免地假设过去的事情会为我们提供信息,以便我们在将来做出更好的决策。策略回测可以帮助我们确定策略收益的概率分布。 然而,我们必须确保上述的分布足够稳定以获得可靠的凯利公式计算。一种方法是使用移动窗口方法动态地估计概率分布。使用高斯方法可以很容易地估计抛硬币的结果,但是金融市场的预测更具挑战性。 我们必须记住金融市场要比简单的抛硬币游戏要复杂得多。在金融市场中,价格不会随机波动。价格回报分布通常是高度偏斜,并且这些分布的参数对于模型构建而言不够稳定(或统计上不稳定)。 结论 为了在不确定的情况下取得最佳表现,我们必须对概率有所了解,因为这有助于我们通过理解和运用凯利公式来估算最实际的策略。 即使您对自己在游戏中的优势充满信心,在这个概率的世界中您需要做好破产的准备,特别是当您面临更大风险的时候。 —- 编译者/作者:AAXExchange 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

硬核科普:掌握数字资产投资的风险管理技巧

2020-01-09 AAXExchange 来源:区块链网络

- 上一篇:MDEP空投福利来袭

- 下一篇:方清谈币:今日策略“多”

LOADING...

相关阅读:

- 8月3日比特币行情:行情到头的概率大吗?2020-08-03

- 老程谈币:8.02 BTC水是直线跳了 直线上岸只是概率事件2020-08-02

- 数字货币:7月份为比特币2017年峰值以来的最高月度收盘价,8月将大概2020-08-01

- Coinbase宣布了19种新的加密货币用于概率上市2020-07-31

- BTC量能衰减较为严重后续冲破新高概率较小2020-07-31