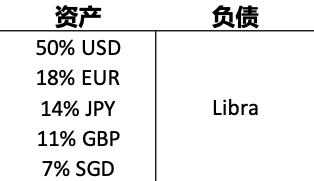

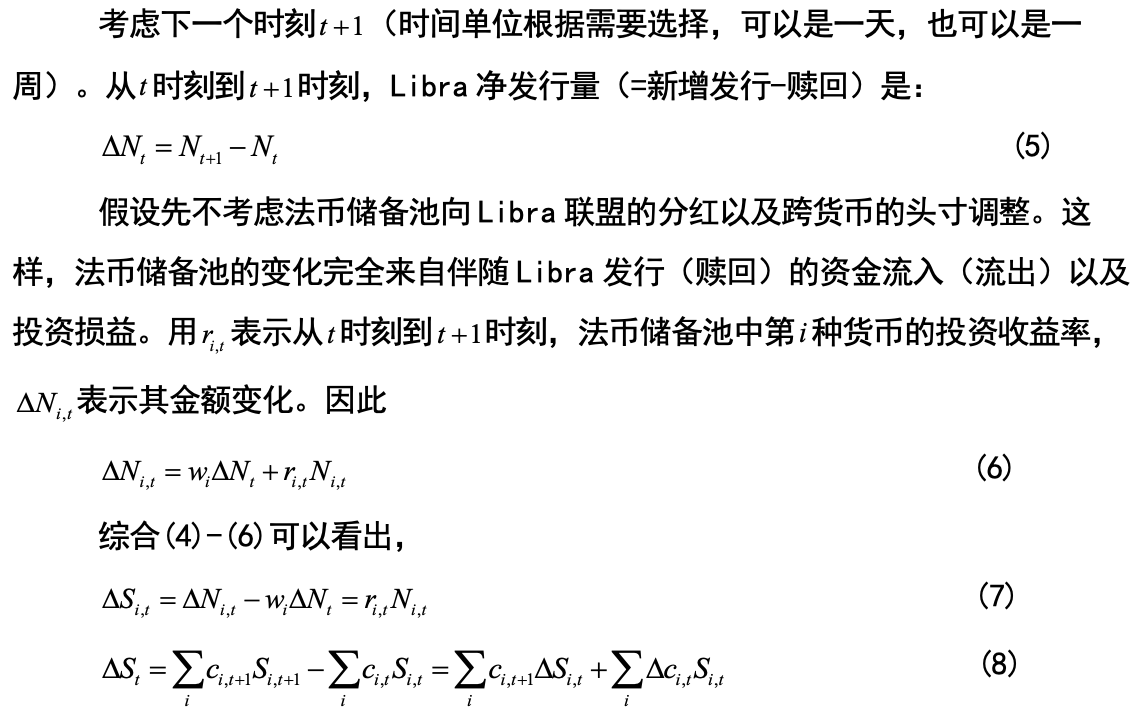

原文标题:《Libra 货币篮子管理:一个理论分析》 本文基于公开信息推测了 Libra 货币篮子管理方式,从理论上分析了 Libra 法币储备金充足的条件,并定义了 Libra 的市场汇率、理论汇率和内涵汇率。本文讨论了在 Libra 法币储备金「总体充足」时,生成和赎回 Libra 的套利机制使市场汇率趋近理论汇率,以及在「总体充足」条件持续不被满足时,Libra 可能遭受的投机性攻击及影响机制。 自 Libra Association (2019) 发布 Libra 项目白皮书以来,Libra 在全球范围引起很多讨论,包括 Libra 使用的技术及安全可靠性,Libra 对国际货币体系特别是跨境支付、货币主权的影响,Libra 对金融稳定、反洗钱、反恐怖融资和隐私保护等方面的影响以及监管应对措施,等等。但 Libra 在经济学上的核心问题之一——Libra 货币篮子管理,却很少得到讨论。之所以出现这个情况,部分是因为 Libra 联盟在这方面的信息披露不多,部分是因为这是一个全新问题。本文先对 Libra 货币篮子管理进行尽可能合理的推测,再从理论上分析其风险特征。 一、关于 Libra 货币篮子的信息披露 Libra Association (2019) 针对 Libra 货币篮子的信息披露主要是:一是 Libra 是基于一篮子货币的合成货币单位。二是 Libra 发行基于 100% 法币储备。这些法币储备将托管在分布于全球各地的具有投资级的托管机构,并投资于银行存款和短期政府债券。法币储备的投资收益将用于覆盖系统运行成本、确保交易手续费低廉和向早期投资者(即「Libra 联盟」)分红等。Libra 用户不分享法币储备的投资收益。三是 Libra 联盟将选择一定数量的授权经销商(主要是合规的银行和支付机构),授权经销商可以直接与法币储备池交易。 2019 年 9 月,Facebook 公布 Libra 货币篮子的构成是:美元(USD) 50%、欧元(EUR) 18%、日元(JPY) 14%、英镑(GBP) 11% 和新加坡元(SGD) 7% 。 二、 对 Libra 货币篮子管理的推测 (一)法币储备池的经济学形态 Libra 基于法币储备池发行。法币储备池尽管托管在一组托管机构中,但不为托管机构所有。Libra 联盟作为一个非盈利组织,更不应成为法币储备池的所有者。另一方面,用户赎回 Libra 时,有权力要求收到一篮子货币,所以 Libra 有一定负债性质。合理推测是,存在一个独立法人实体作为 Libra 发行机构,Libra 发行机构是法币储备池的所有者,Libra 构成 Libra 发行机构的负债。Libra 发行机构可以采取 SPV 形式,也可以受 Libra 联盟委托或在 Libra 联盟指导下开展工作,但有自己的资产负债表(图 1)。

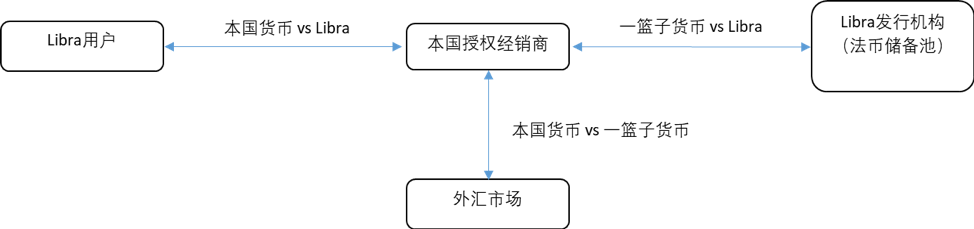

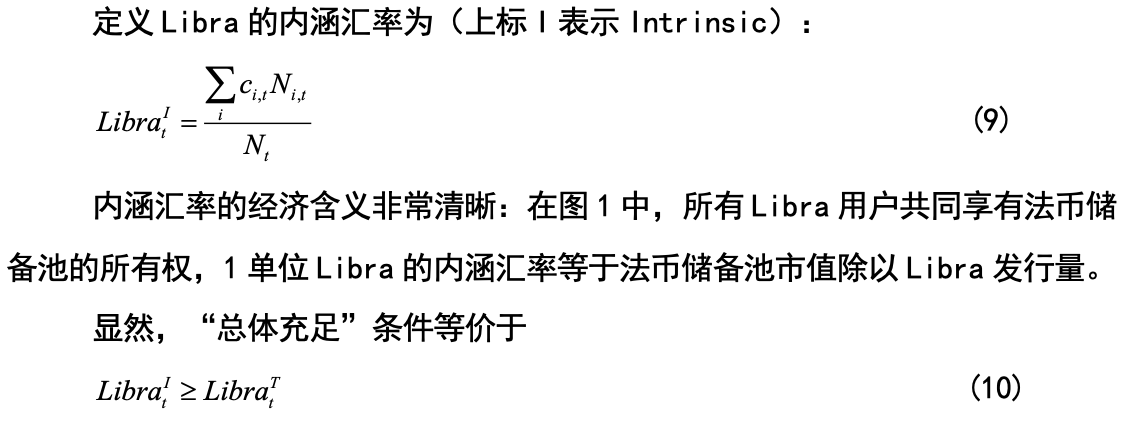

(二)授权经销商与法币储备池之间的交易 授权经销商可以直接与法币储备池交易(实际上是与 Libra 发行机构交易)。交易的一边是 Libra,另一边是法定货币。问题在于:当授权经销商购买或赎回 Libra 时,它们付或收的是单一货币,还是一篮子货币?如果是单一货币,那么当美元、欧元、日元、英镑和新加坡元 5 个货币区对 Libra 的需求占比,与 Libra 货币篮子的构成不一致时,容易造成法币储备池的货币构成失衡。比如,假设新加坡老百姓对 Libra 的需求很高,大量新加坡元资金会通过在新加坡的授权经销商注入法币储备池,可能使得新加坡元占法币储备池的比重超过 7%。这样,一单位 Libra 的内涵价值就会发生偏离(详细讨论见后文)。因此,授权经销商与法币储备池之间的交易应该使用一篮子货币。 授权经销商与所在国的 Libra 用户之间的交易使用本国货币。这样,授权经销商就需要经常去外汇市场上调整外汇头寸。比如,当新加坡老百姓想购买 Libra 时,会把新加坡元资金交给在新加坡的授权经销商。后者在外汇市场上卖出新加坡元,买入 Libra 货币篮子中的其他货币,再将一篮子货币资产注入法币储备池换取 Libra。反之,当新加坡老百姓想赎回 Libra 时,会把 Libra 交给新加坡的授权经销商。后者向法币储备池返回 Libra 并换取一篮子货币,再在外汇市场上卖出货币篮子中的其他货币,买入新加坡元。 可能存在两个层次的轧差机制。一是在授权经销商层面。在同一时间段,同一国家的 Libra 用户既有向一个授权经销商购买 Libra 的,也有向这个授权经销商赎回 Libra 的。该授权经销商可以轧差这些购买和赎回操作。二是在法币储备池层面。比如,假设在同一时间段,美国的授权经销商要购买 Libra,而日本的授权经销商要赎回 Libra。两个授权经销商轧差后,净额才与法币储备池交易。 图 2 总结了以上讨论。

三、 对 Libra 货币篮子管理的理论分析 在本文中,Libra 和其成分货币的汇率都以「1 单位 Libra (或其成分货币)折合多少美元」的方式来标价,也就是 Libra/USD、EUR/USD、JPY/USD、GBP/USD 和 SGD/USD 的形式。 (一) Libra 的理论汇率

(二)法币储备金充足的条件

(三)法币储备池的动态特征

(四) Libra 的内涵汇率、市场汇率和套利机制

(五)对 Libra 的投机性攻击

四、小结 本文通过理论分析得出以下结论: 1.Libra 联盟可能引入一个独立法人实体作为 Libra 发行机构,Libra 发行机构是法币储备池的所有者,Libra 构成 Libra 发行机构的负债。Libra 发行机构可以采取 SPV 形式,也可以受 Libra 联盟委托或在 Libra 联盟指导下开展工作,但有自己的资产负债表。 2. 授权经销商与法币储备池之间的交易(实际上是与 Libra 发行机构交易)应该使用一篮子货币。授权经销商与所在国的 Libra 用户之间的交易使用本国货币。因此,授权经销商需要去外汇市场上调整外汇头寸。在授权经销商和法币储备池层面可能存在轧差机制。 3.Libra 法币储备金的充足性可以从「分币种充足」和「总体充足」两个层次衡量。 4. 可以从 3 个不同角度理解 Libra 的汇率:市场汇率,由市场交易形成;理论汇率,反映了一篮子货币的价值;内涵汇率,反映了每单位 Libra 对应的法币储备池价值。 5. 「总体充足」条件等价于内涵汇率不低于理论汇率。此时,理论汇率将成为市场汇率的锚。尽管市场汇率可以偏离理论汇率波动,但生成和赎回 Libra 的套利机制将使市场汇率趋近理论汇率。 6.「总体充足」条件可以持续一段时间不被满足。但如果出现对 Libra 的投机性攻击,Libra 的持续赎回将进一步扩大法币储备池缺口,并压低内涵汇率 ,使得攻击成为「自我实现」的。套利机制和「火线出售」部分法币储备资产会放大投机性攻击。 7. 在极端情况下,Libra 发行机构可能不得不调整货币篮子的构成,这在逻辑上类似于固定汇率被攻击后走向浮动。 因此,能否妥善管理法币储备池的市值波动和流动性风险,将是 Libra 在经济学能否成功的关键,也是分析 Libra 的金融风险并制定监管应对措施的关键。 最后需要说明的是,对 Libra 的数量分析要等 Libra 项目披露更多信息(特别是上线后)才能进行。

—- 编译者/作者:链闻 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

专业分析 Libra 货币篮子管理与其风险

2020-02-08 链闻 来源:火星财经

图 1:Libra 发行机构的资产负债表

图 1:Libra 发行机构的资产负债表 图 2:授权经销商与法币储备池之间的交易

图 2:授权经销商与法币储备池之间的交易

- 上一篇:Project PAI 数据协议论文

- 下一篇:GJ比特国际与西柚财经达成战略合作

LOADING...

相关阅读:

- 旅行管理公司CWT在勒索软件攻击后支付了450万美元的比特币2020-08-03

- 银行应用Alpha版将于今年年底上线2020-08-03

- Twitter黑客如何被捕获2020-08-03

- 欧盟认可的立陶宛银行怎么申请2020-08-03

- IMF报告:数字货币对银行业有何影响?央行应如何应对?2020-08-03